下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

前言

石药集团(1093.HK)1月10日公告称,公司全资附属公司佳曦与永顺科技订立协议,按代价人民币2.53亿元收购永顺科技全部已发行股份。2012年成立的永顺集团,主要从事有关靶向肿瘤抗原及多种癌症免疫治疗之新型单克隆抗体研发业务,已取得国家药品监督管理局关于以下两个研究项目(即JMT101及JMT103)的三个试验用新药批件,拥有雄厚的生物制药药物研发能力。回顾往日公告也可以看出,在这个创新为王的新药企时代,石药集团打算通过生物药赛道实现弯道超车。

“变则通,通则久”

“穷则变,变则通,通则久”--《周易·系辞下》

古人的智慧告诉我们,“变”是永恒的主题,而石药集团,正身体力行地践行着这个真理。

10年前,石药集团原料药(维生素、咖啡因为主)与制剂药销售比重为8:2;10年后,得益于公司对创新的持续投入,公司从原料药转型为制剂药,比重调换为2:8,且公司制剂药内部结构,也从普药制剂为主升级为特殊制剂、高端创新药及高端仿制药为主。

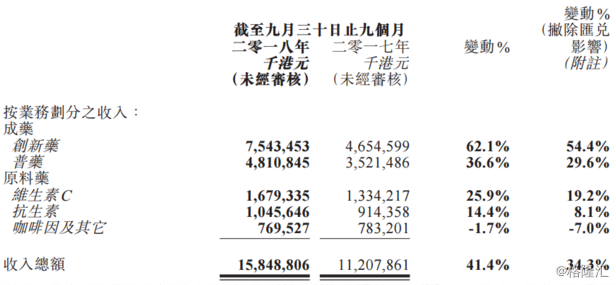

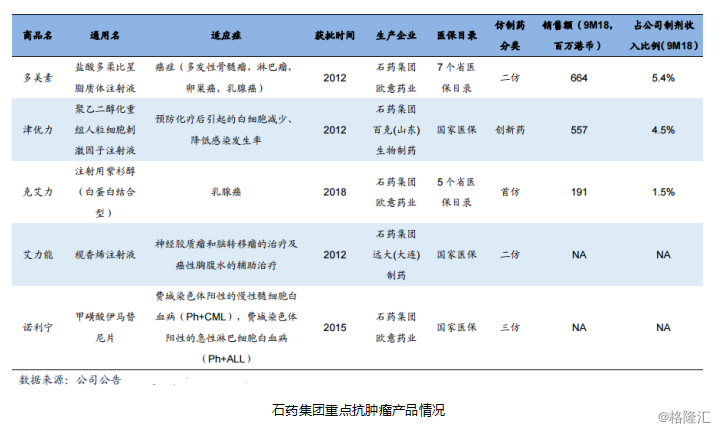

集团2018年三季度财报显示,公司营收158.48亿港元,业务包括原料药和成药两部分。其中,原料药实现营收34.9亿港元,同比增长15.3%,较上半年35%的增速下滑,公司管理层表示未来将逐步剥离原料药业务(2018年12月11日,中国证监会发审委已审核石药集团新诺威在深圳证券交易所创业板A股上市的申请。新诺威为石药集团间接非全资附属公司,目前主要从事制造与销售咖啡因(食品添加剂及原料药),以及维生素C保健品及饮料产品)。成药实现营收123.54亿港币,营收占比为77.95%,其中:普药收入48.1亿港元,同比增长36.6%;创新药收入达75.43亿港元,同比上升62.1%,占集团总销售收入比重从去年同期的41.5%,上升至47.6%。创新药中的抗肿瘤药则是公司布局的重中之重,业绩表现也最为亮眼,去年销售额突破10亿元,增长逾七成;今年至3季度,销售额已超15亿,占成药比重为12%。广发证券预计,公司抗肿瘤板块的销售额将于2018-20年实现 76%的复合增长,于2020年达到 56亿港币,占公司成药收入的23%。

可以说,石药集团基本实现了从“原料药到创新药”的转型,而未来所需要的便是不断深耕创新药领域,不断提升创新药比重加深护城河。正如石药集团董事长蔡东晨曾表示的那样:“石药未来会有持续不断的新产品注入,集中在心脑血管、抗肿瘤和生物医药三大板块。”

创新药?生物药?抗肿瘤药?

在黑天鹅不断的2018年,“创新药”成为了医药行业未来的方向,然而创新之路必然铺满荆棘,除了忍耐和毅力,我们更需要的是创新者对创新之路进行睿智的决判。石药集团,却早已领先市场,选择了生物药,尤其是抗肿瘤药,作为行业厮杀的突破点。

生物药,是制药行业近年来发展最快、被判断最有发展前景的子行业之一。全球市场规模预计2022年达3260亿美元,年复合增速8.3%。我国市场规模则由2012年的627亿元,增长到2016年的1527亿元,年复合增长率达到24.9%。Frost & Sullivan预计2016-2021年中国生物药将保持16.4%的年复合增长率,到2021年达到3269亿元的市场规模。2017年,44个药品通过价格谈判进入医保目录,其中14个为生物药(抗体药更是高达8个),由此可见生物药发展之迅猛,可谓势如破竹。

国内生物药将成为医药行业最具前景的领域,但以抗体药(靶向性高、选择性好、疗效确切、副作用小)为主流代表的新一代生物药在我国的渗透率仍然很低,而肿瘤为代表的恶性疾病是生物药的主要适应症(对比下图,国际肿瘤药大多以生物单抗为主,我国仍处于化疗为主的传统阶段)。因此,处于行业龙头段位的石药集团选择了肿瘤抗体生物药,实则是一种必然。

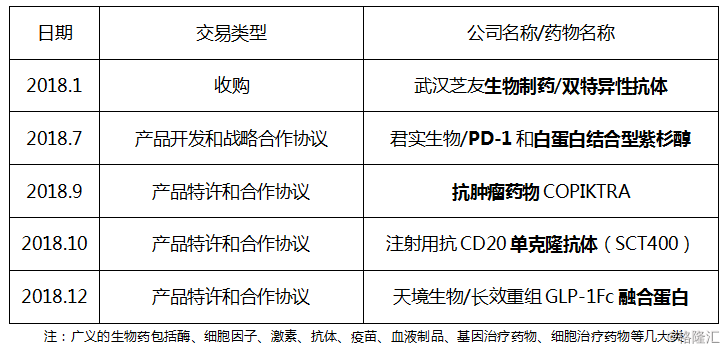

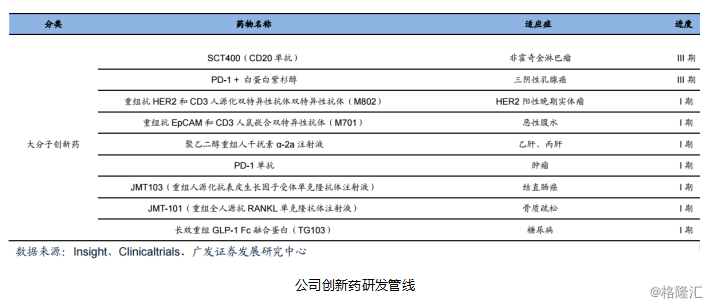

石药集团中报披露,集团每年将制剂销售的10%用于研发投入,金额超过15亿元。公司在研新产品200余个,其中在新靶点大分子生物药、细胞免疫治疗及干细胞领域有25个,小分子新药30个及原化药3类新药。同时,公司正寻找拥有强大药品研发能力及在研品种之收购目标,收购重点是即将获批上市的大小新分子药品。下面我们简单的分析一下公司最近购买的永顺科技所拥有的主要产品:

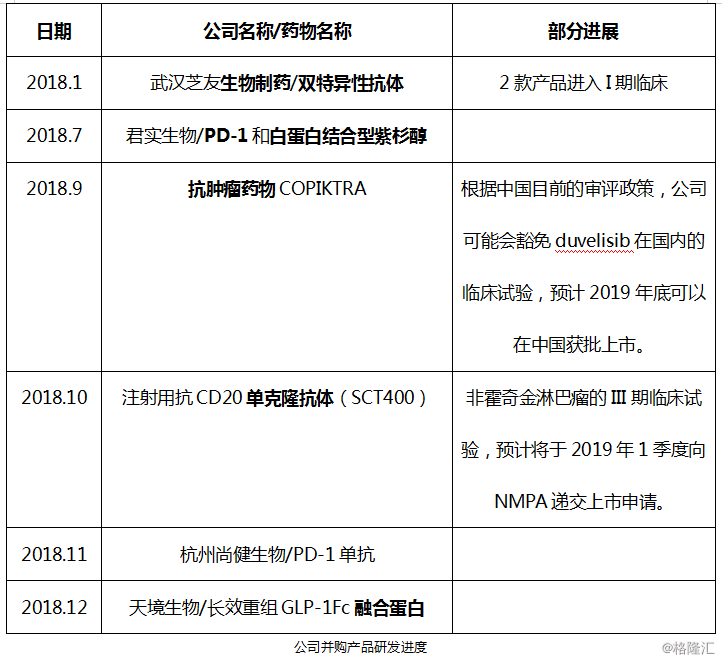

我们知道,整个生物药研发流程包括药物发现,临床前研发,I-III 期临床试验,商业化等部分。生物药则从最早期的干扰素、酶,发展到抗体和激素;而抗体中最重要的单克隆抗体再细分,则是从早期的全鼠源单抗,逐步发展到嵌合抗体以及人源化抗体乃至全人源化抗体。考虑到收购价格,石药本次可以说是在合适的阶段、收购了前沿产品单抗人源化抗体。早前,公司已在抗肿瘤领域,布局了CD20单抗、PD-1单抗、双特异性抗体(双抗)等多个潜在重磅品种。值得一提的是,目前多数双抗品种尚处于临床一期或更早阶段,因此公司并购的武汉芝友双抗产品研发进度在国内处于领先水平。

估值修复态势可期,创新逻辑颠覆价值

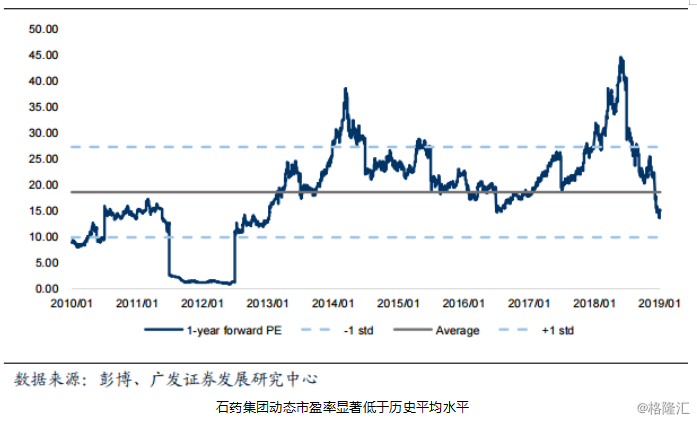

如下图可知,公司的估值显著低于历史平均水平。近半年估值陡降,更多的是市场对于医药行业整体行情的情绪反应,但其实公司的核心品种主要为特殊剂型/创新药,公司涉及带量采购的品种全部流标,各不利事件对企业影响不大。广发证券在不考虑在研产品情况下,在市场、公司各品种合理增速假设下,给予石药合理价值估计尚且为15.3港元。

加之,若公司众多创新品种药物进入持续或集中爆发,产生的业绩影响将不容小视;且公司逐渐剥离如原料药等业务板块进行单独上市,也能让各部分板块估值重分类,石药集团便能更加专注的在创新领域持续投入;公司自2018年6月最高点26.59元,已回撤超过50%的幅度,估值修复似乎只是早与晚的区别。据此,自2018年最大黑天鹅——“带量采购”尘埃落定、药企普遍惨烈跌杀后,众多国外投资著名投资机构陆续公布石药集团评级:

(行情来源:富途证券)

12月6日,麦格理资本发布公告,称给予石药集团“增持”评级,目标价25.39港元。

12月19日,摩根士丹利表示,维持石药集团“增持”评级,目标价24港元。

12月20日,美银美林发布研究报告称,继续给予石药集团“买入”评级。

12月21日,中金表示,制药板块估值存在修复空间,继续给予石药集团“推荐”评级。

而公司股价也在1月10日收购披露当日,上升7.57%(最高涨幅一度达到11.44%),并后续持续回调。

(行情来源:富途证券)

变革的时代,估值的传统逻辑已经被推翻,也许医药行业从暴利回归合理后,整体估值回落,但是龙头效益溢价几何?创新价值又是几何?龙头+创新又能带领石药集团和投资者走向多远?

历史,是被总结后的规律,但若想成为创新的先驱者,布局生物药尤其是抗肿瘤药的石药集团,可以同投资者一起,且行且看。