下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1月11日,香橼开始看空奈飞,它在官方的Twitter账号上发了一段话,指出“奈飞的市值在过去的十二个交易日内上涨了450亿美元,相当于12个梦工厂,12个狮门影视,10个Roku和5个Hulu的市值”,“奈飞的投资者们就像‘bird box’(奈飞最新的一部爆款电影)里的情节瞎了眼”。

这个著名的做空机构,在过去的2018年曾经大展拳脚,先后做空了Aurora Cannabis、英伟达、奈飞、Shopify、Twitter(两次)、Square、Snap等公司,并且屡屡得手。

不过,现在看来,香橼2019年第一次看空就被打了脸。此后的四个交易日内,奈飞的股价又上涨了8.79%,使圣诞节后这波强势上涨的涨幅达到了51%。

当然,对于香橼而言,做空是门生意,在Twitter上过过嘴瘾,试探一下市场情绪,被打脸也是经常的事。但是香橼的玩法并不适用于普通投资者,对于普通投资者而言,回归基本面分析,能判断好趋势,顺势而为,就已经相当不错了。

1月17日盘后,奈飞发布了2018Q4的财务数据,虽然上季度盈利超出了华尔街预期,但营收逊色,且对2019Q1的业绩指引也低于预期。数据公布后,奈飞盘后股价下跌3.87%。

这份四季报很难称得上出色,低于预期的指引也指向了奈飞增速放缓的事实,看上去奈飞确实遇到的麻烦。也难怪,仅仅在两天之前,奈飞才刚刚进行了上市以来最大规模的一波提价。

1

四季报的看点

奈飞的业务包含流媒体服务和DVD服务,不过后者所占比重很低,所以我们重点分析奈飞的流媒体服务。

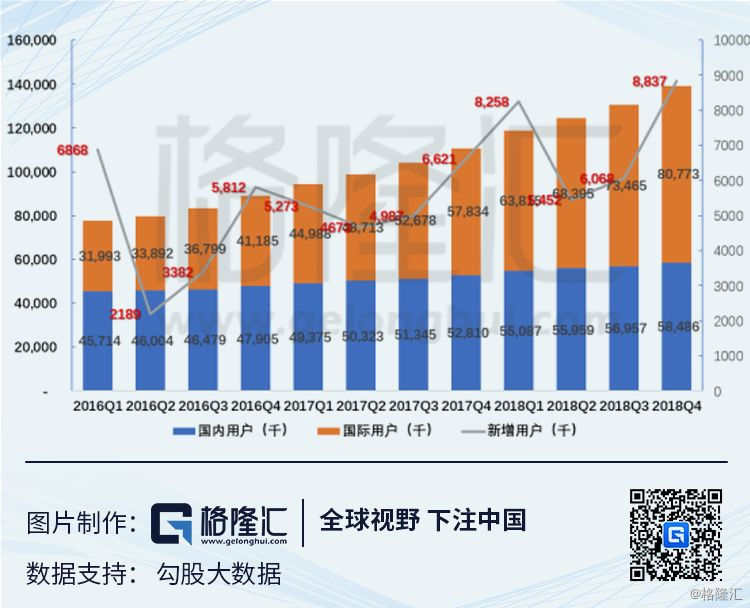

在之前的文章《进击的Netflix (NFLX.US):从搅局者到引领者》中,我们重点分析过奈飞的商业模式和“登顶”之路,在此不赘述。奈飞的商业模式中,用户增长是最底层的逻辑,这也是财报中最受关注的点。虽然美国本土贡献了较大营收,但其增长大部分来源于美国以外的国际市场。奈飞成功的国际化战略,使其用户增长处于高位。2018年订阅人数达2.9亿人,相比于2017年的2.2亿人增长了33%。如果仅看第四季度,单季增长883.7万人,也是近三年的最高值,高于了华尔街的预期。

用户数的增长带动了营收的增长,2018年总体营收增速达到了35%,超过此前五年的任何一个年度。

用户增长只是一个维度,就像最近大火的瑞幸咖啡,其用户增长也相当可观,然而其目前的商业模式下,是卖的越多,亏的越多。奈飞在判断用户收益和获客成本之间的关系时,在财报中用contribution margin来衡量。它相当于从用户获取的订阅费去掉为获取这些用户而付出的代价(包含内容开支和销售成本等)。从2016年到2018年,奈飞国际订阅从3200万人增加至8077万人,其contribution margin也从-22.8%转正,2018年达到10%左右,显示出国际市场从“赔钱赚吆喝”开始好转。

第四季度之所有有如此好的表现,和奈飞在下半年推出的一大波热剧不无关系。这里面,既有前面提到的《bird box》,这部电影上线四周总观看人数就超过了8000万人,亦有《Chilling Adventures of Sabrina》、《Narcos:mexico》、《Big Mouth》、《Sex Education》等大热剧集,此外,在真人秀和TV秀领域,奈飞也在同时发力。大规模原创内容的推出,有效增加奈飞的用户粘性和新增用户。

但凡事都有正反面。剧集一旦开播,就意味着其成本开始摊销,这也给奈飞的利润率造成了不小的压力。2018Q4,奈飞的毛利率、contribution rate、净利率不同程度地下降。

第四季度,也成为2016年以来唯一一个净利润同比下降的季度,相比于2017Q4,奈飞净利润下降了27.96%。不过,这已经是在华尔街的预期当中了,此前FactSet的平均预期值为1.04亿美元。

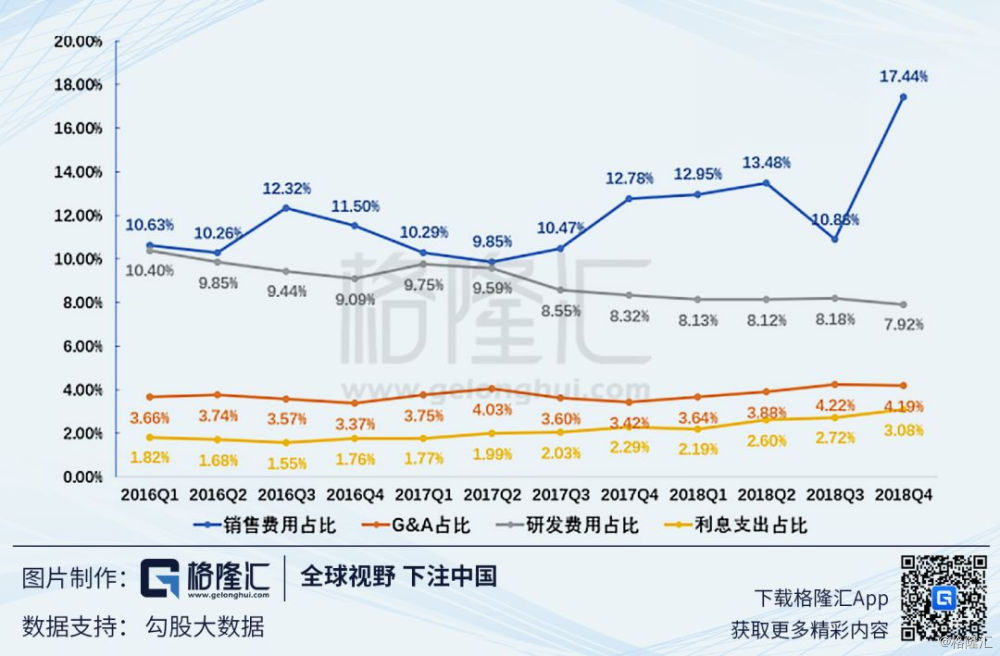

除了内容支出,真正值得注意的是,第四季度的营销支出大幅增长,从前一季度的5亿美元水平增长至7亿美元左右,在奈飞营收中的占比达到了17.44%。这是导致奈飞利润率降低的主要原因。由于奈飞面对的是一个一百多个国家的市场,单部电影的营销需要考虑到所有这些市场的情况,这无形中增加了奈飞的营销难度和成本。

实际上,营销费用只是奈飞国际化过程中的一个副作用,国际市场为奈飞带来强劲增长的同时,也在带来新的麻烦。从美国到一百多个其他国家,奈飞在扩张的过程中并没有获得意向当中的规模效应,即其G&A费用、销售费用在总收入的占比不降反升,随着国际业务占比提高,这会进一步削弱奈飞的利润率。

2

被“围剿”的奈飞

奈飞在美国本土拥有5800万的订阅用户,由于这些订阅可供1~4台设备使用,再加上约百分之十几的共用账号,所以奈飞所覆盖的人群要远大于这个数字。据称,奈飞在美国本土的覆盖率达到了75%,这也就意味着,奈飞的本土增长基本到顶了。

这块全球最大的流媒体市场,也吸引着更多的竞争者进入跑道。

以订阅用户数超千万为界限的话,除了奈飞,还有Hulu和Amazon Prime Video。Hulu的股东包括迪士尼、Comcast,依托于巨头,在内容上极具竞争力。Amazon Prime Video则依托于Amazon Prime上亿的会员数,在美国国内拥有超过2000万的用户。

它们均在原创内容上投入了重金,2018年,Amazon在原创内容上的投入超过50亿美元,Amazon行业粉碎机的名号自是名不虚传。另外,Hulu和Amazon Prime Video均进军了奈飞没有涉足的在线体育赛事市场。

流媒体集团的第二梯队则主要由付费电视台的流媒体平台构成,包括HBO Now、CBS All Access、Showtime OTT等。再加上今年下半年即将推出,被迪士尼寄予厚望的Disney+。一时间,美国的流媒体市场形成了对奈飞的“围剿”之势。

真正能留住用户的,靠的还是内容,当迪士尼从奈飞上撤下迪士尼所有的电影的时候,当CBS只和奈飞续约了一年的《老友记》的时候,你就知道为何奈飞要花重金打造原创内容了。没有谁愿意被别人扼住命运的咽喉。

其实,无论是付费电视、流媒体平台、短视频,还是游戏、电台、在线阅读,无非都是争夺用户的使用时长。

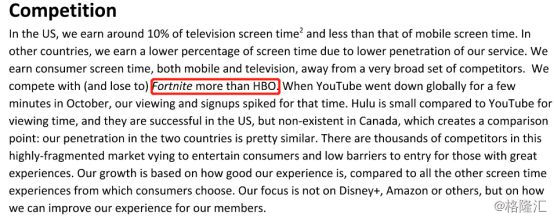

所以,奈飞的竞争对手不仅包括迪士尼、Hulu、HBO,还包括游戏、音乐平台、电台等等。就如奈飞CEO Reed在2019年的致股东信中所写的那样,“对于我们而言,《堡垒之夜》的威胁要大于HBO”。

3

上市以来最大规模提价

正如我们所分析的那样,扩张产生的销售费用、内容开支以及借贷来了的财务费用削薄了奈飞的利润率,奈飞自由现金流持续恶化,仅2018Q4,其自由现金流就达-13.15亿美元,远超之前的任何一个季度。

长期的现金流为负,让奈飞不得不发债度日。加上2018年10月的两笔合计19亿美元的借贷,奈飞借贷总额达到103.6亿美元,2018年的利息支出达到4.2亿美元,明年的利息支出预计超过5亿美元。

这就可以理解,为何在这个节点下,奈飞选择了史上最大规模的一波提价。

目前,Netflix的付费会员类型有三种:基本会员、标准会员和高级会员。基本会员可供一台独立设备使用,标准会员可供两台,高级会员可供四台设备且支持超高清模式。其中,标准会员是用户订阅最多的服务,所以历次提价,都会提高标准会员的资费。

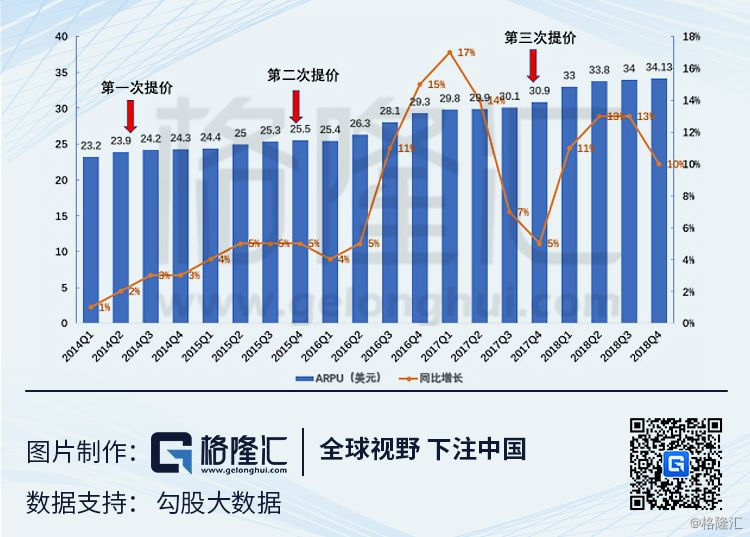

2014年以来,加上此次提价,Netflix的付费标准一共经历了四次调整。2014年5月,标准会员价格由7.99美元上调至8.99美元,2015年10月上调至9.99美元,2017年再次将此价格提升至10.99美元。高级会员的价格则经历了11.99美元至13.99美元的调整。

提价可以有效带动奈飞在美国本土的ARPU提升。并且,从2017年的表现来看,奈飞对于标准会员和高级会员价格的上调,并未对会员增长走势产生明显负面影响。

标准会员是奈飞三种标准中订阅数最多的一个套餐。假设标准会员占50%,基本会员和高级会员数各占25%,按2018Q4最新的美国本土订阅数计算,则提价预计将为奈飞带来额外的约1亿美元/月的营收。这增加的收入,对奈飞而言,可谓是雪中送炭了。

4

尾声

奈飞和亚马逊,位列FANNG,都是成长股的代表。二者的市盈率TTM分别高达126倍和132倍,当然之前更高。它们俩更像是纳斯达克的两面旗帜。

不过,高增长之下,亚马逊始终保持着健康的自由现金流,而奈飞的现金流则不容乐观。其实,这也不是问题,至少华尔街仍然相信奈飞的故事,问题是,恶化的现金流何时可以扭转,或者说扭转有望吗?毕竟投资人的耐心也是有限的。

这次提价释放出了积极的信号,不过提价的次数也是有限的,总不能个把月就提一次吧。所以,奈飞止血还需要靠的是成本的控制,依靠内容吸引用户,用户产生收入,收入反哺内容的良性循环。