下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、引子

1月16日,由中央结算公司主办的“2019年债券市场投资论坛”在京召开。会后发出这么一个新闻:

此事可能会对央行货币政策机制形成影响。但事实上,这是一个老生常谈的话题。

央行是货币发行部门和货币政策执行部门。在很多国家现行的“中央银行—商业银行”二级银行制度下,央行主要职责是向银行投放基础货币,银行再向公众(指企业、居民、非银行金融机构等)投放广义货币(M2),形成最终的货币供应总量。而如何投放基础货币,成为比较关键的一个环节。

二、基础货币投放方式

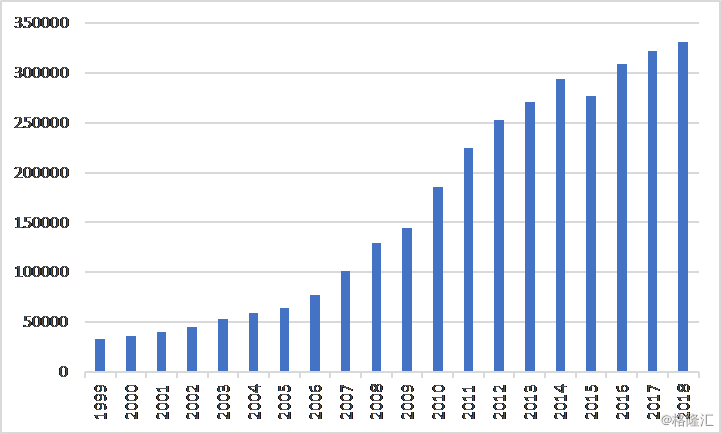

从央行资产负债表上,我们能够清晰看到基础货币的投放方式。首先,我们先导出1998年以来的基础货币的规模,绝大多年份处于平稳上升的阶段(数据来源:人行;单位:亿元;后同)。

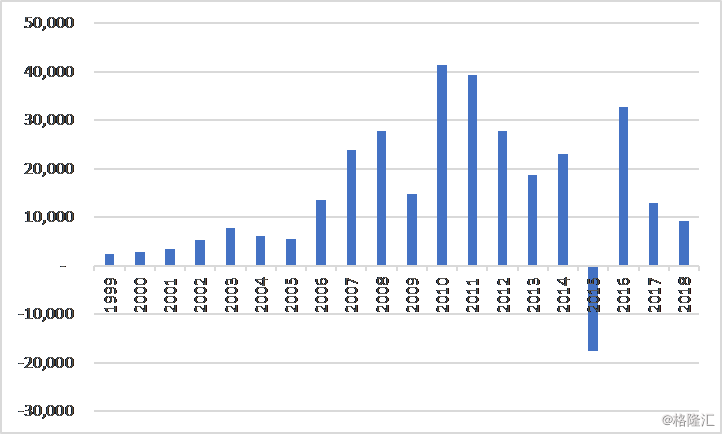

然后再看每年的年度增量,从2006年开始,基础货币每年大幅增加,尤其是2010年创下了全年增加4.1万亿元的天量。

然后我们再来看每年基础货币增量的来源。通过分解央行的资产负债表,我们能够看到以下数字:

(注:广义再贷款包括逆回购、再贷款、MLF、SFL、PSL等,即央行直接向银行“借出”基础货币)

很显然,上表2001-2014年(仅个别年份除外),央行从银行购入外汇资产投放基础货币,即外汇占款,成为了投放基础货币的主要方式,甚至有些年份,其增量占比达到200-300%,而其他渠道大幅回笼基础货币(一般是通过央行向银行发行中央银行票据的方式)。同时,央行还多次提高法定存款准备金率,把这些被动投放的基础货币“冻结”起来。

2015年开始,外汇开始净流出,甚至在某些人民币较快贬值的年份,流出量巨大,因而是过去十多年的逆过程,回笼了基础货币。2016年开始,广义再贷款成为了投放基础货币的主力,其中MLF、逆回购占比较高。同时,央行还多次降低法定存款准备金率,把原先冻结的准备金释放出来。

可见,外汇占款投放基础货币,并不是很可靠的方法,其最主要的问题就是央行自主性不够,是一种基础货币的被动投放,央行为了实现其自身的货币政策目标,不得不用其他手段去对冲影响。因此,这个不应该算是一种常规渠道。

政府收支也是影响基础货币的渠道,政府收入(比如课税、发行国债等)会将基础货币从市场回笼至国库,退出流通,政府支出(政府支出或偿还国债等)则刚好相反。但是,由于政府每年收支大体平衡,因而不会大幅回笼或投放基础货币,并非投放基础货币的主渠道。

但是,广义再贷款投放基础货币,会给银行带来新的问题。(1)银行获取再贷款时需要抵押品,以国债、地方债为主,虽然也包括其他高等级金融债、信用债、贷款等,但实践中其实很少用到,仍然以国债、地方债为主。因而,有时有些银行会面临想申请广义再贷款却手上抵押品不足的窘境;(2)银行通过广义再贷款获取基础货币,有利率和期限的约束,到期要还本付息,因此需要付出财务成本和流动性管理成本。其中,MLF等部分品种利率还不低。因此,广义再贷款投放基础货币,并不是很完美的方法。

三、寻找更好的投放方式

总之,外占和广义再贷款投放基础货币,都有一定问题。如果将来某一天,银行的法定存款准备金率已降至极低了,降无可降了,外占存量也流尽了,央行如何又能投放基础货币,又能不大幅增加银行的财务成本、流动性管理成本?央行直接向银行买走国债或其他资产,其实是可行的方式之一(我国《中国人民银行法》规定“中国人民银行不得对政府财政透支,不得直接认购、包销国债和其他政府债券”,但可以“在公开市场上买卖国债、其他政府债券和金融债券及外汇”)。

央行向银行购买国债,和广义再贷款的区别,有点类似于“一次性买断”和“逆回购”的区别。即,广义再贷款有点类似于是银行向央行做的一次以国债为基础资产的卖出回购(当然,理论上也可以无抵押再贷款,但现实中不多),获得一定期限的基础货币的使用权。而卖断国债,则获取永久的基础货币,可以减轻银行的财务成本和流动性管理成本。

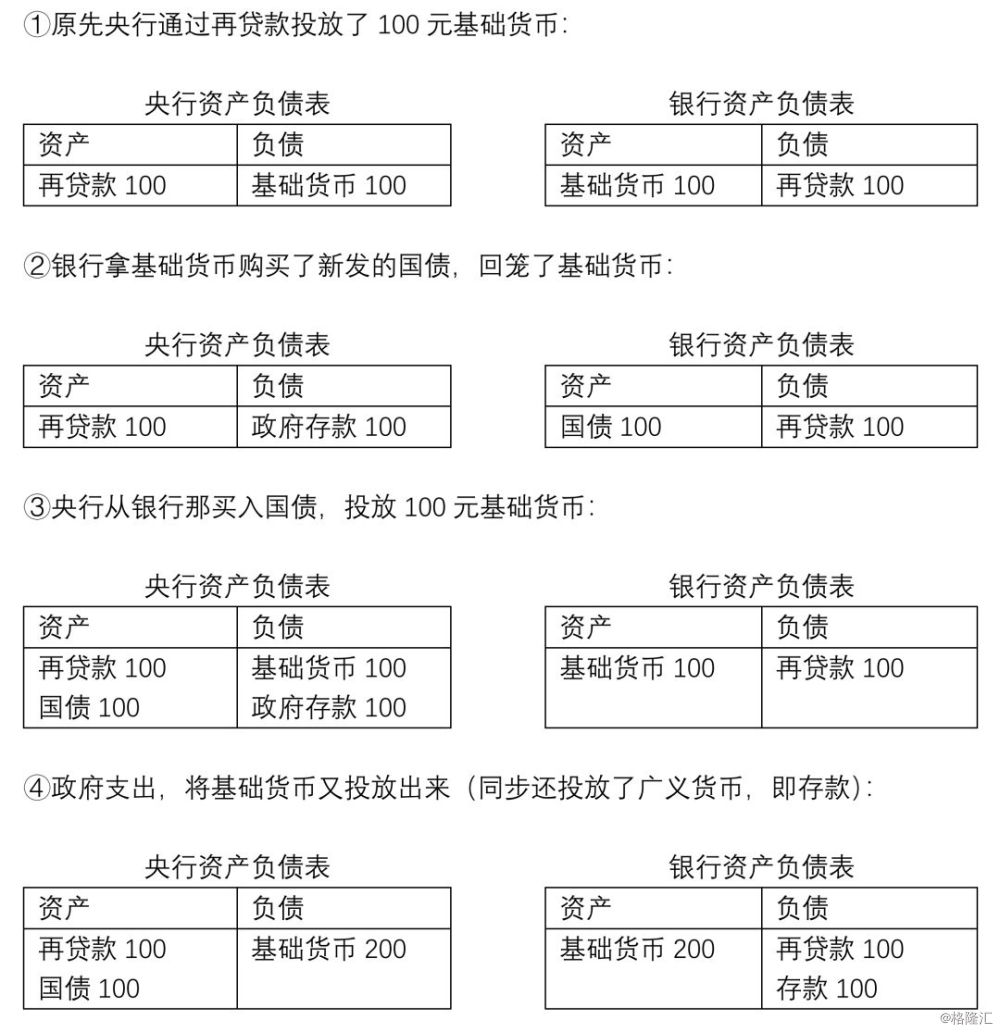

我们用简化的资产负债表体现这一投放过程:

上述表格还没有体现利率。央行在买卖国债的过程中,也能起到调节市场利率的作用。因此这是一种兼顾价格型、数量型的货币政策工具。

但是,央行购买国债和广义再贷款一样,同样受制到银行持有的国债总规模的限制,归根结底是受到国债发行总规模的限制。此外,还要受到国债的期限品种、流动性等因素的影响,因此高度依赖国债市场的发展水平(深度和广度)。过去,我国国债市场发展不足,制约了央行以此为基础施展货币政策的空间。

因此,央行货币政策和国债的配合协调,再次被提及。主要任务,还是继续扩大国债品种和市场流动性,健全收益率曲线和利率传导等,增加央行将其作为购买标的或抵押标的的便利性。