下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:兴证地产阎常铭

投资要点

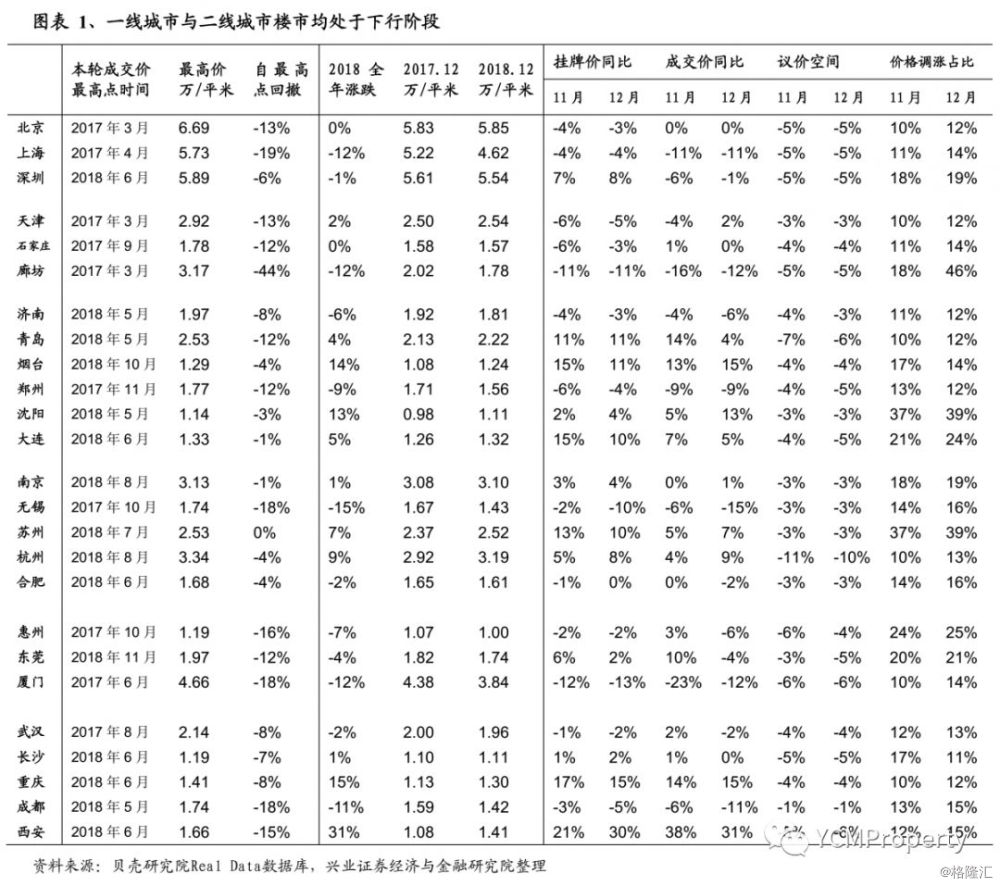

一二线楼市均处于本轮周期的下行通道中,调整节奏有先后,调整幅度有差异,先调整的并未企稳,后调整的预计也将补跌。北京上海自2017年一季度房价高点以来,成交均价最大回撤-13%,-19%,深圳楼市相对较强,自今年6月才开始明显调整,最大回撤-6%。二线城市大部分自2018年二季度开始明显下行,其中青岛、郑州、无锡、成都、西安、廊坊调整较为明显,沈阳、大连、南京、苏州、杭州楼市相对较强。

2018年各地楼市分化,一线城市整体较弱,多数二线城市先涨后跌。北京楼市二季度有企稳走强的迹象,但3季度重回下行趋势,年底房价与年初房价基本持平;上海楼市全年单边下行且近期有加速趋势;深圳楼市自6月份开始明显调整。二线城市多数先涨后跌自年中开始调整,人才引进的城市短期楼市有反弹,但是较难改变下行的大趋势。

楼市下行期成交量萎缩,一线城市2018年成交量仅为2016年的1/2。2018年北京一二手房合计成交19万套,与2017年基本持平,仅为2016年33万套的57%(新房占比约25%);上海2018年一二手房合计成交20万套,与2017年基本持平,仅为2016年48万套的41%(新房占比约25%),深圳2018年一二手房合计成交9万套,与2017年基本持平,仅为2016年14万套的64%(新房占比约30%)。

2018年一线城市新房批准入市套数同比显著增长,下半年开始加速入市。北京商品房住宅批准上市套数2018年全年同比增长112%,月度之间较为平均,上海全年增长62%,上半年负增长下半年加速入市,深圳全年增长18%,月度之间较为平均。随着楼市的下行,预售证的管控逐渐放松,房企面对当前的市场环境,无论是看淡后市主动推盘,还是现金流压力被动推盘,最佳策略均是加速销售加速现金回款。

2018年一线城市新房去化率前高后低持续回落,上半年排队抢购下半年促销打折。虽然近期销售量随着预售证加速发放有所回升,但市场遇冷销售难度加大,销售套数/批准入市套数持续下降。北京销售套数/批准入市套数的比值由二季度的85%下降至四季度的66%,上海由二季度的83%下降至四季度的63%,深圳由二季度为113%下降至四季度的51%,新房销售由上半年排队抢购到下半年打折促销,反差较为明显。

2018年全年各城市租金分化。北京、深圳、天津、合肥、惠州、长沙租金涨幅超过5%,石家庄、青岛、大连、厦门租金下降超过5%,其余城市租金相对平稳。

投资建议:居民杠杆率趋势难以改变,主要经济体信用扩张主体大概率是房地产,尤其是经济增长中枢下行后,长期看好一二线城市基本面。持续推荐新城控股、万科a、绿地控股、保利地产、招商蛇口,受益标的还有华夏幸福。风险提示:货币政策大幅收紧。

报告正文

1、一线城市与二线城市楼市均处于下行阶段

一二线楼市均处于本轮周期的下行通道中,调整节奏有先后,均未见底。北京上海自2017年一季度房价高点以来,最大回撤-13%,-19%,深圳楼市相对较强,自今年6月才开始明显调整,最大回撤-6%。二线城市中除了环北京城市自2017年一季度跟随北京开始调整,其他城市大部分自2018年年中开始明显下行。

2018年各地楼市表现不同,多数二线城市先涨后跌。北京楼市二季度有企稳走强的趋势,但三季度开始回落,年底房价与年初基本持平;上海楼市全年单边下行且近期有加速趋势;深圳楼市自6月份开始明显调整。二线城市多数先涨后跌自年中开始调整,落实人才引进的城市短期楼市有反弹,但是较难改变下行大趋势。

1.1 北京二手房市场继续调整

北京2018年12月新增挂牌房源均价6.27万元/平米,较上月下降200元;成交均价5.85万元/平米,较上月下降846元,环比下降1.4%,自最高点回撤13%。本月各类指标均在底部徘徊:业主成交周期由80天上升至87天,议价空间由5.2%缩小至5.0%,价格调涨占比从10%提高至12%。近几月北京新房集中入市,市场供应加大,进一步冲击二手房市场。

1.2 上海二手房市场持续下行

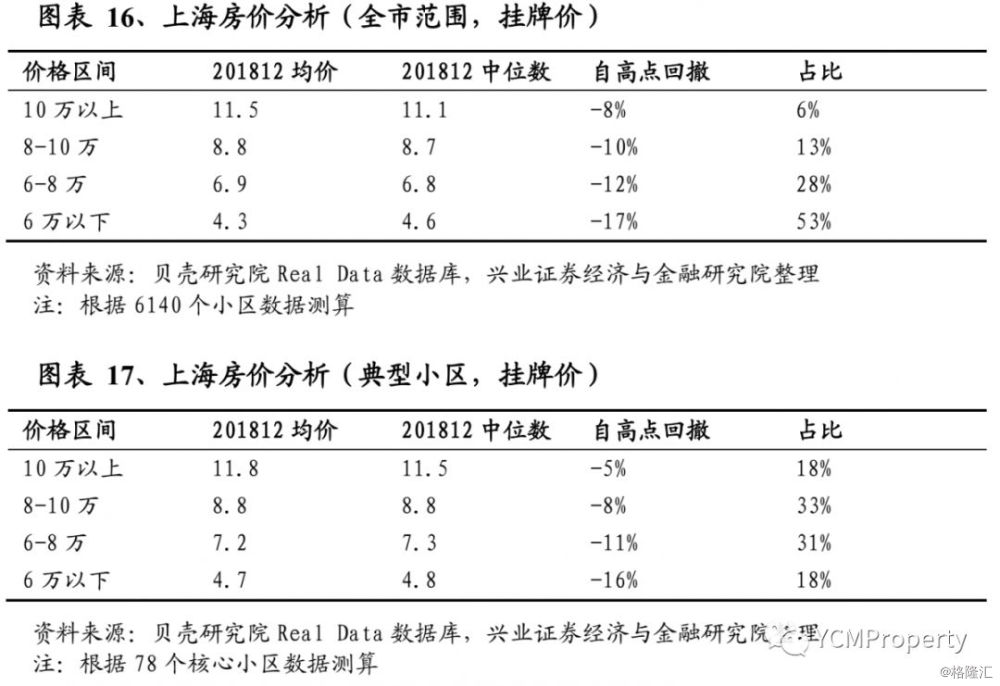

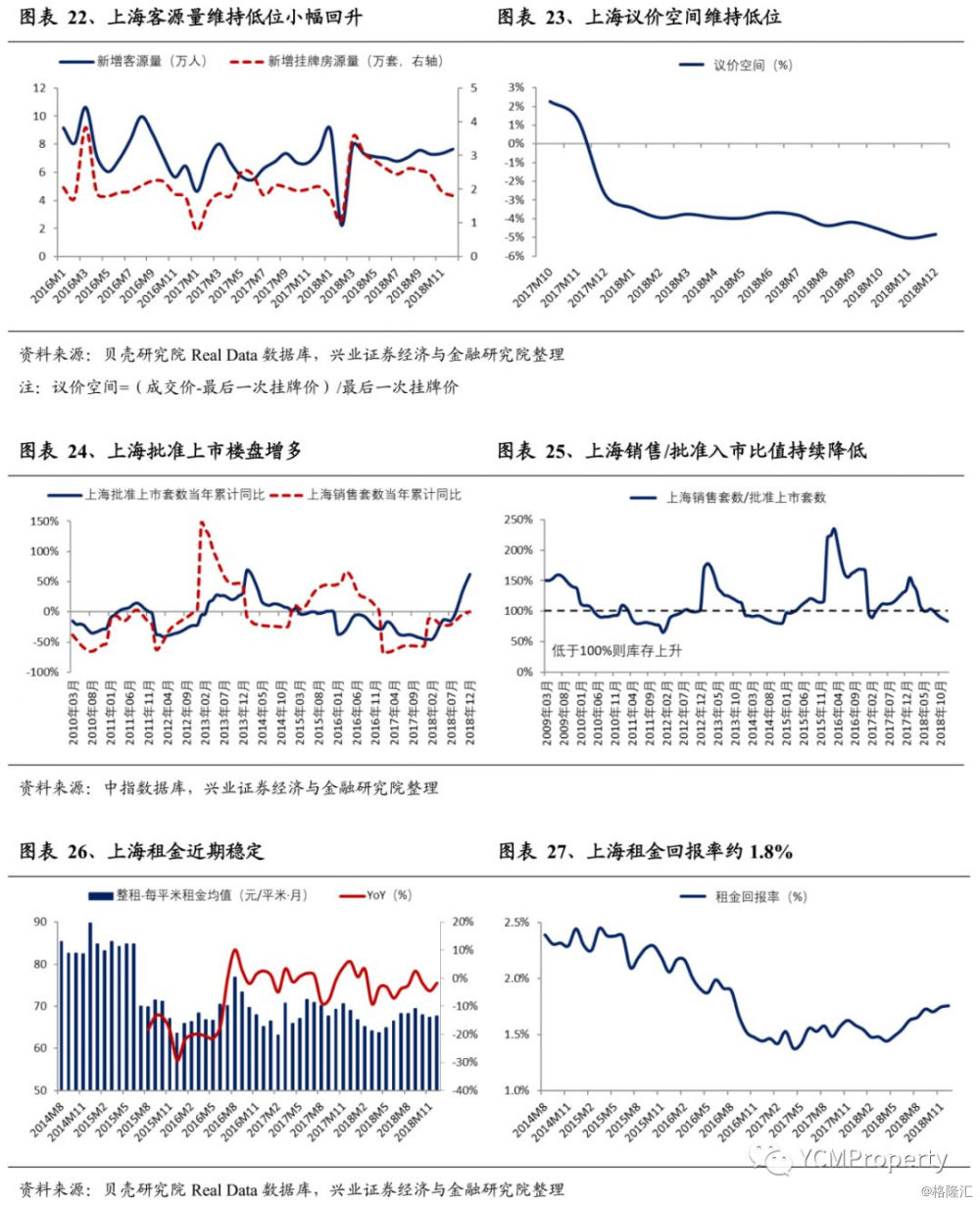

上海12月新增挂牌房源均价5.13万元/平米,较上月下降85元;成交均价4.62万元/平米,较上月下降95元,自最高点回撤19%。各项指标底部徘徊:本月业主成交周期由119天上升至128天,议价空间由5.0%缩小至4.8%,价格调涨占比从11%提升至14%。上海二手房市场已连续调整近2年,潜在购房者观望情绪较浓,近期新房加上入市,销售去化持续下降,对二手房冲击较大。

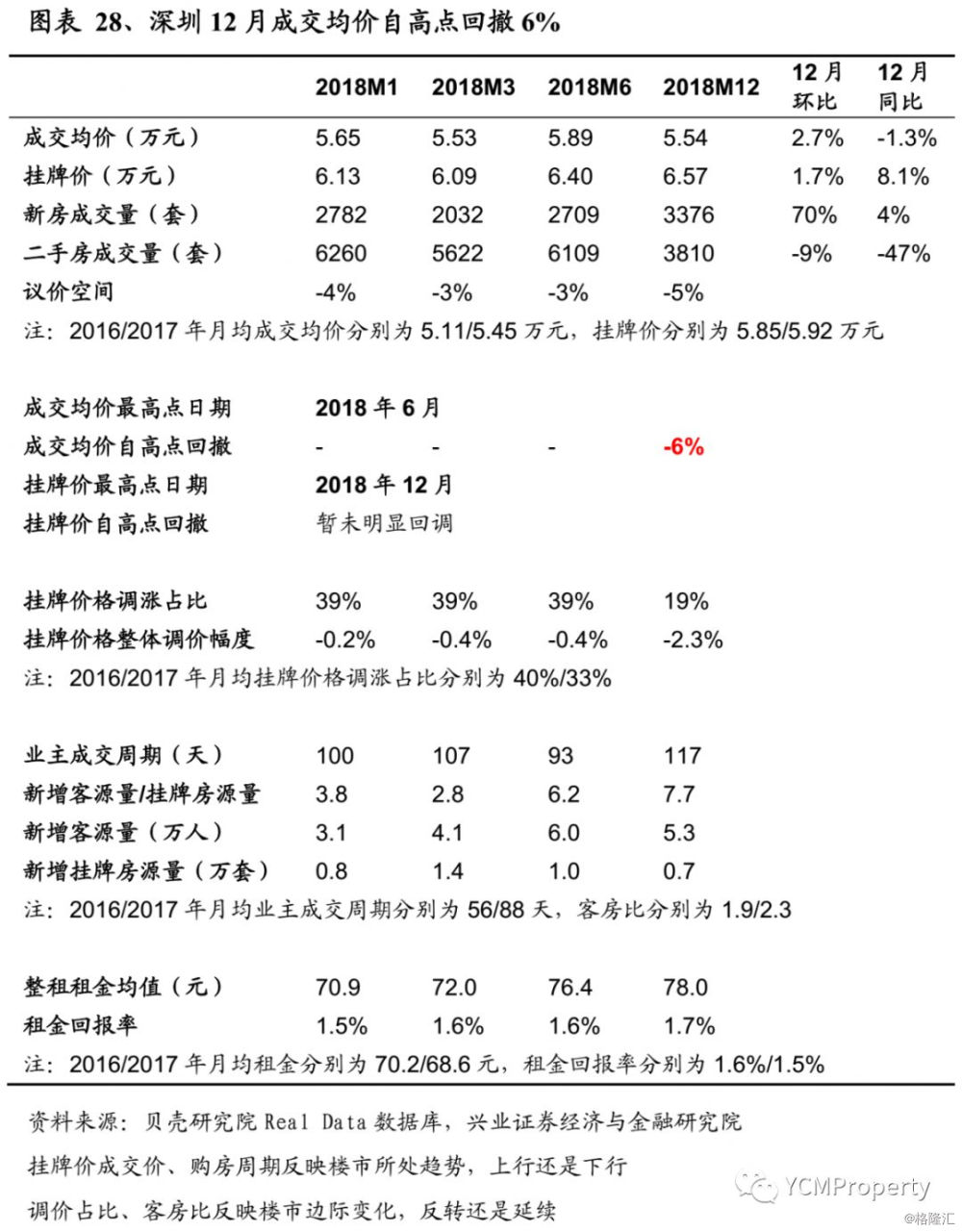

1.3 深圳二手房市场开始调整

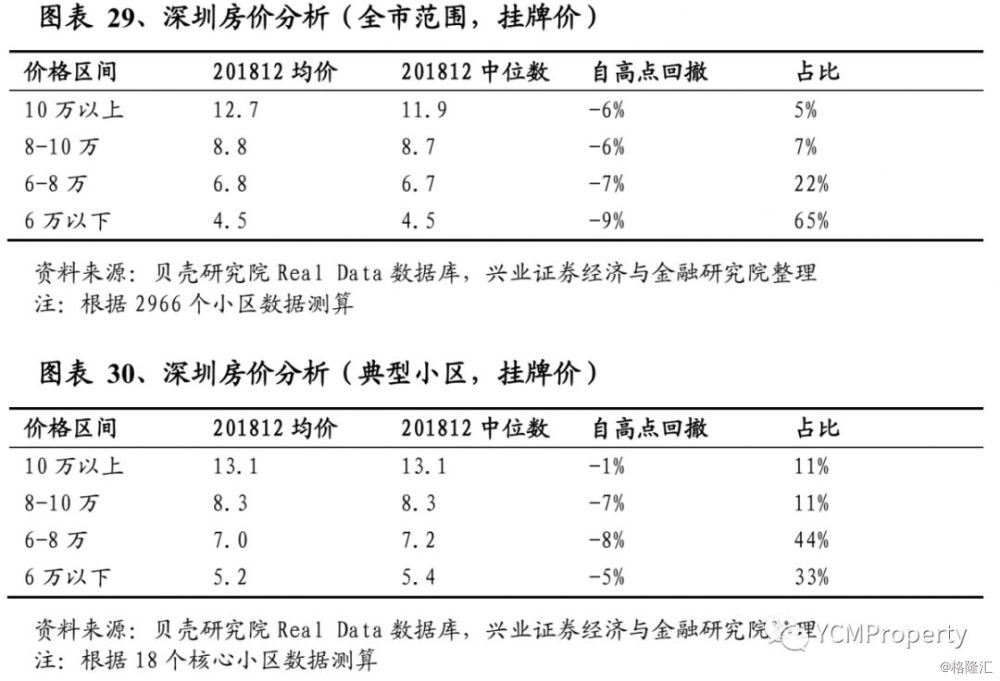

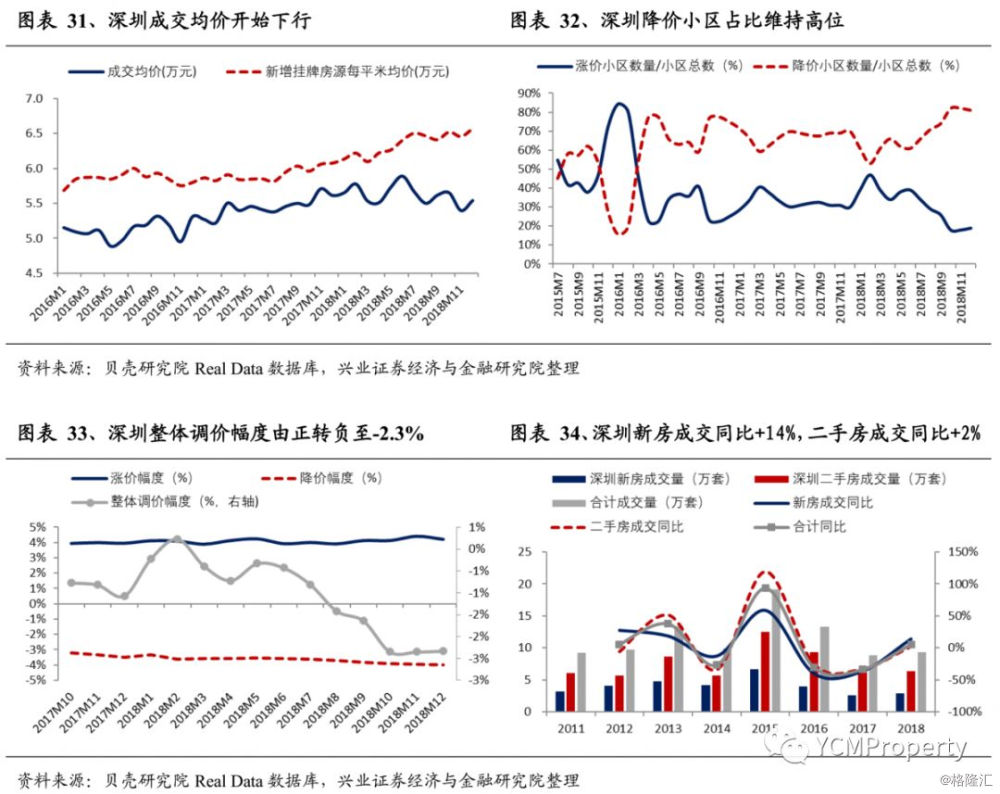

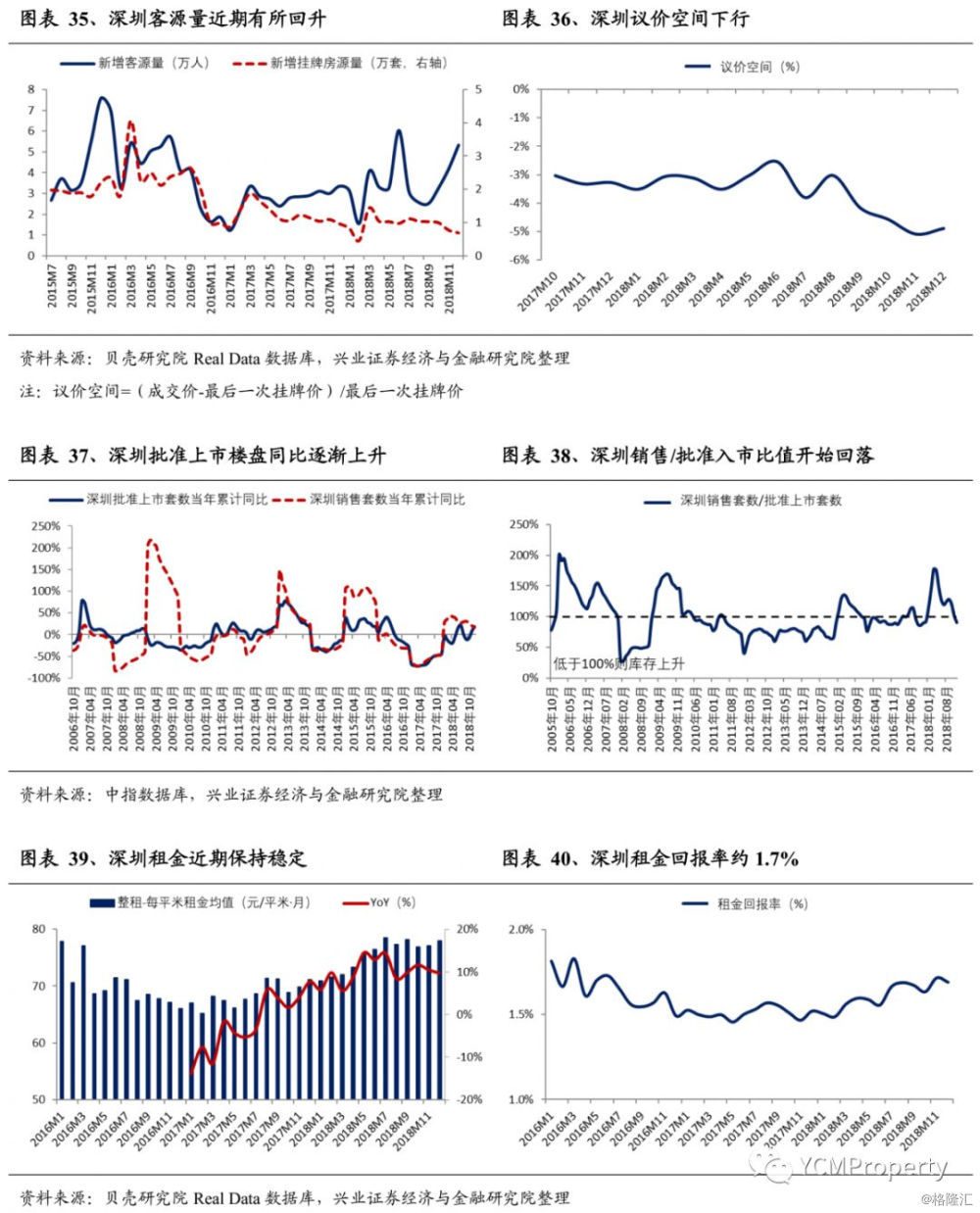

深圳12月新增挂牌房源均价6.57万元/平米,较上月上升1126元;成交均价5.54万元/平米,较上月上升1446元,自最高点回撤6.0%。挂牌价与成交价均有小幅上升,或与区域交易结构有关。各项指标底部徘徊:本月业主成交周期由110天上升至117天,议价空间由5.2%缩小至4.9%,价格调涨占比由18%上升至19%。

2、城市租金有所分化

2018全年来看,北京、深圳、天津、合肥、惠州、长沙租金涨幅较明显超过5%,石家庄、青岛、大连、厦门租金下降超过5%,其余城市租金相对平稳。

投资建议:居民杠杆率趋势难以改变,主要经济体信用扩张主体大概率是房地产,尤其是经济增长中枢下行后,长期看好一二线城市基本面。持续推荐新城控股、万科a、绿地控股、保利地产、招商蛇口,受益标的还有华夏幸福。

风险提示:货币政策大幅收紧。

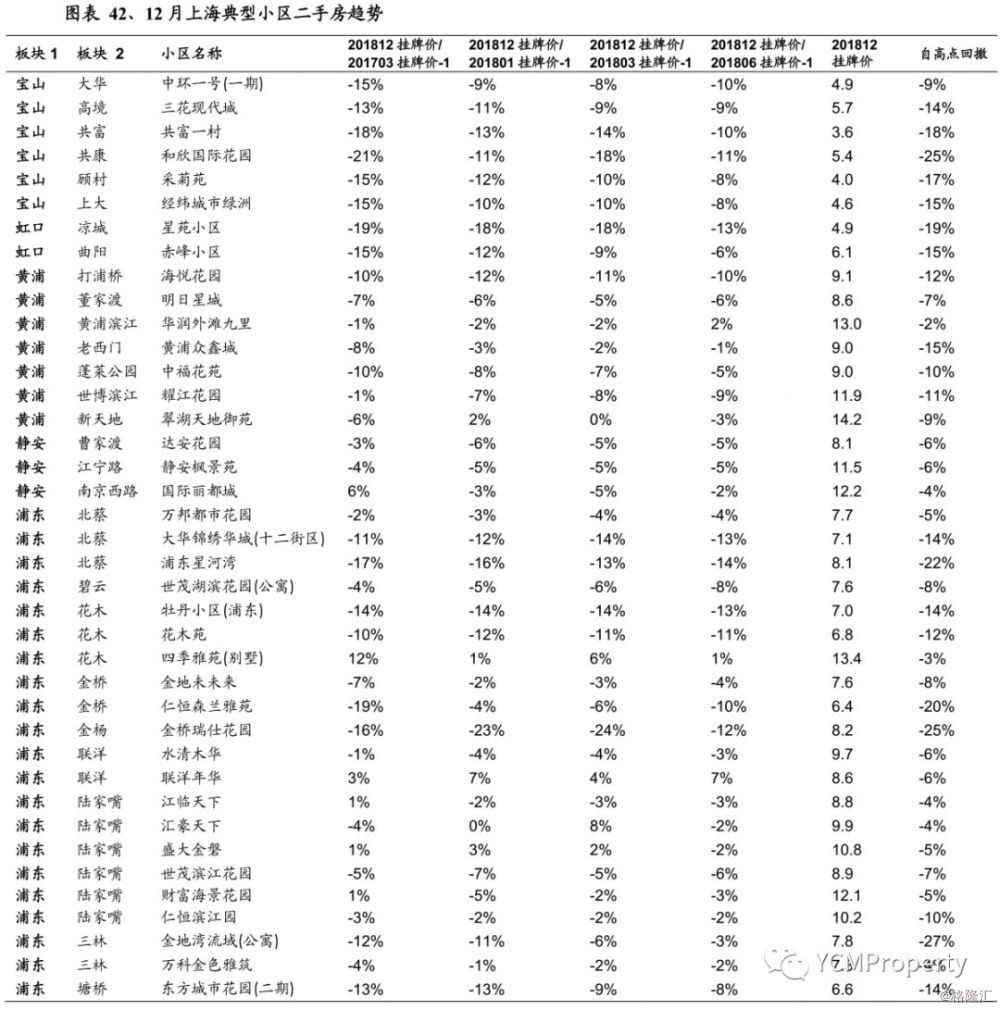

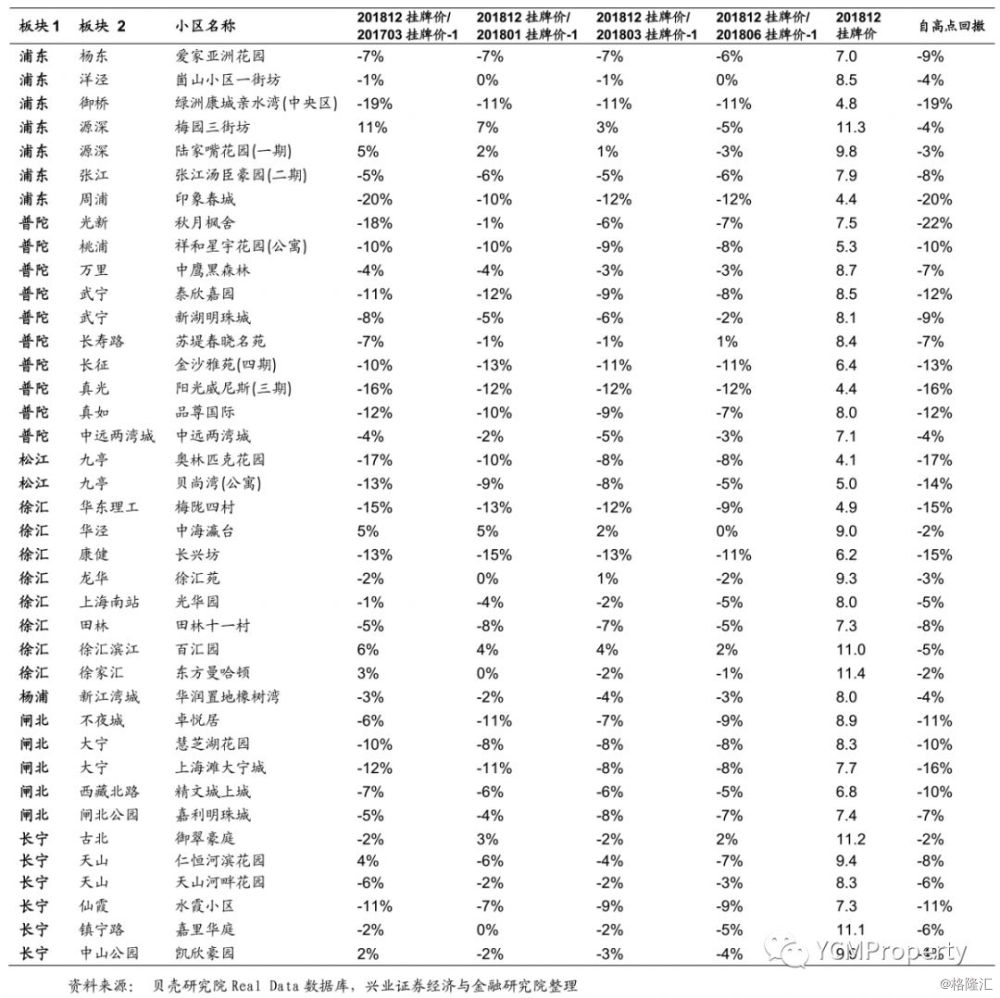

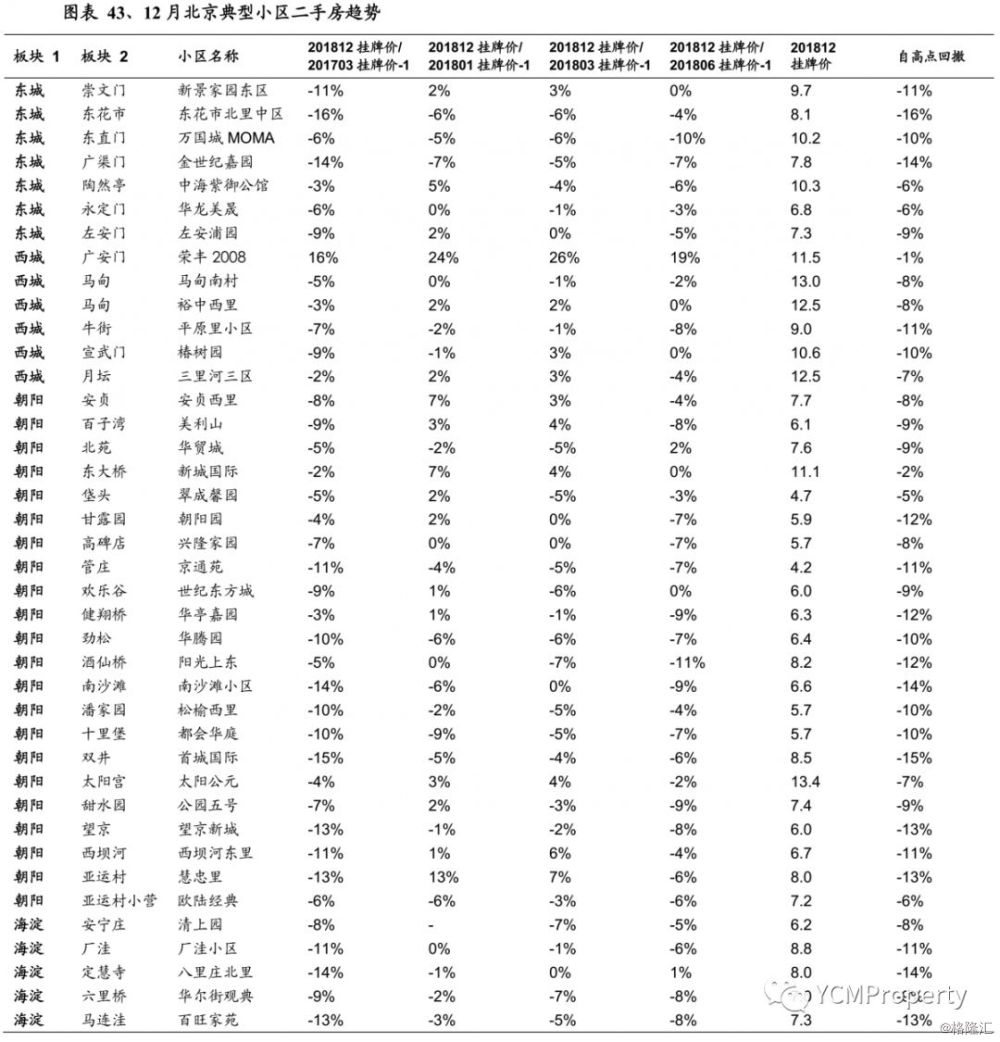

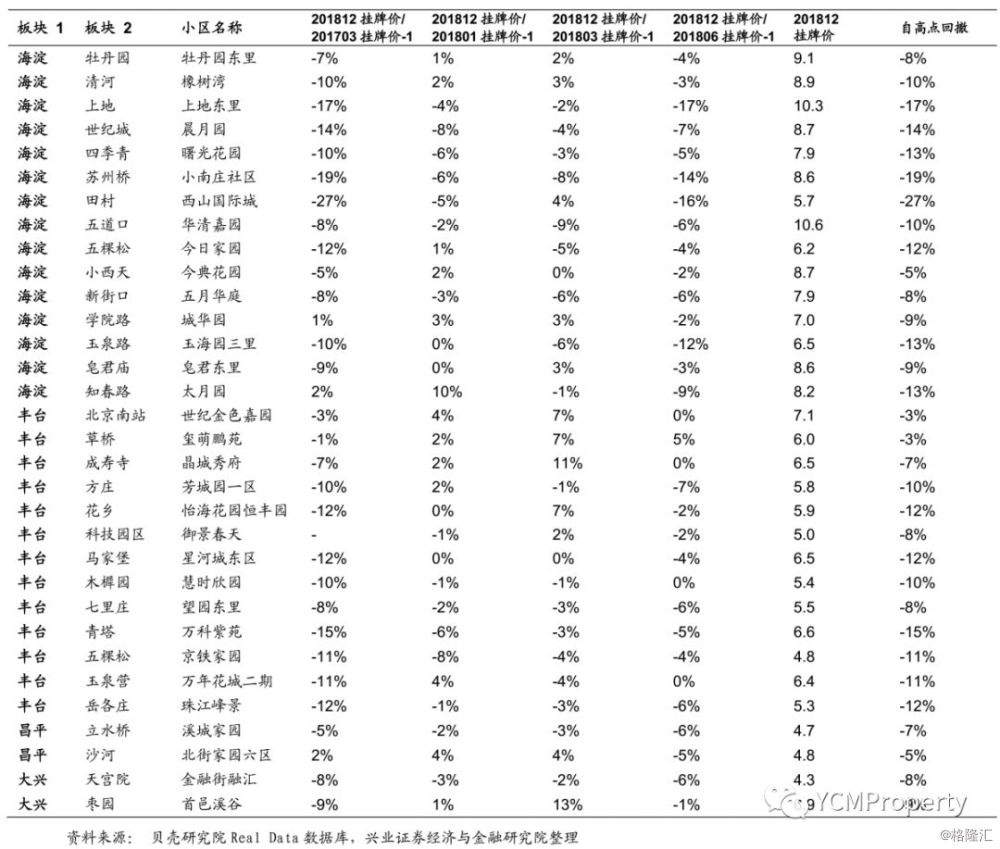

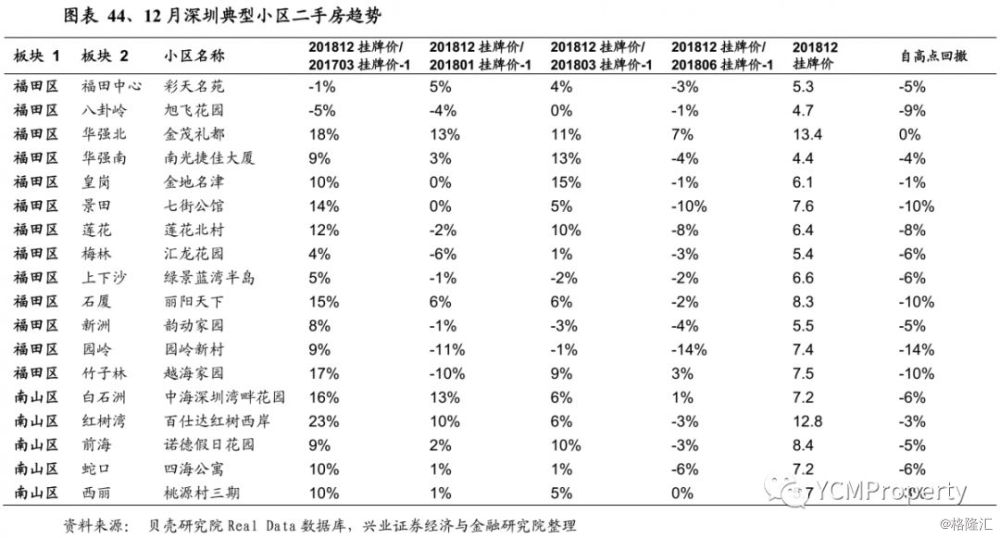

附录1、12 月一线城市典型小区二手房趋势

1)上海

2)北京

3)深圳

附录 2、 一二线城市最低首付比例、杠杆率及首套刚需占比