下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:

俗话说:衣食父母。

人活着很简单,无非吃饭,穿衣。

所以每次问什么会好吗这种问题的时候,大家想问的问题其实也很简单。

无非就是:还能发钱嘛?能发多少钱?

过去的一年,对各行各业都不容易。

对每个人都不容易。

但终于它还是过去了。

而2019则是将来式。它还未发生。

它将要发生。

它注定发生。

那么对于苦了一年的信托人来说,2019,会好吗?

01

古人云:吾十有五而志于学,三十而立,四十而不惑,五十而知天命,六十而耳顺,七十而从心所欲,不逾矩。

要思想和言行融合,就要有一个循序渐进的过程,才能达到“从心所欲不逾矩”。

对于人生的道理,四十知其然,五十而知其所以然。

人到四十,不惑有三。

不惑他人态度。

不惑凡俗世事。

不惑己身境遇。

1979年7月8日《人民日报》头版第二条刊登了《国务院批准成立中国国际信托投资公司》。有趣的是,呈报时名称是“中国国际投资信托公司”,批复下来,把“信托”放置到“投资”前面,变成了“中国国际信托投资公司”。这当中的讲究已经无从考证,但是顺带把中信的英文名定格为CITIC——中间一个T,两边完全对称。荣毅仁亲手设计的红色拱门logo,堪称经典。2017年,中信收购麦当劳中国,后者改名“金拱门”,不禁让人猜测起之间的联系,一时成为圈内趣谈。

1979年10月4日,是日,北京秋高气爽,蓝天白云。在人民大会堂台湾厅,中信召开了第一场董事会。63岁的少壮派头发梳理得一丝不苟,握起手来虎虎有力,走起路来飒飒生风。

时至今日,四十年弹指一挥间。

信托业也进入了不惑之年。

那么,真的能不惑吗?

02

不惑他人态度。

所谓不惑他人,就是知道别人为什么这样,别人是什么样的人,可以很清楚地认识到这个人究竟是什么性质的人,而不会疑惑。明白为什么那人这样对待生活,这样对待自己,这样对待别人。明白了,就能顺利找到解决的方法。

对于信托行业来说,2019的他人态度难以完全改观。

首当其冲的是监管政策。

2018年持续的严监管,大一统的资管新规的出台,都已经给信托公司表明了监管的态度。在如此环境之下,别说增长,保持不变已是奢望。

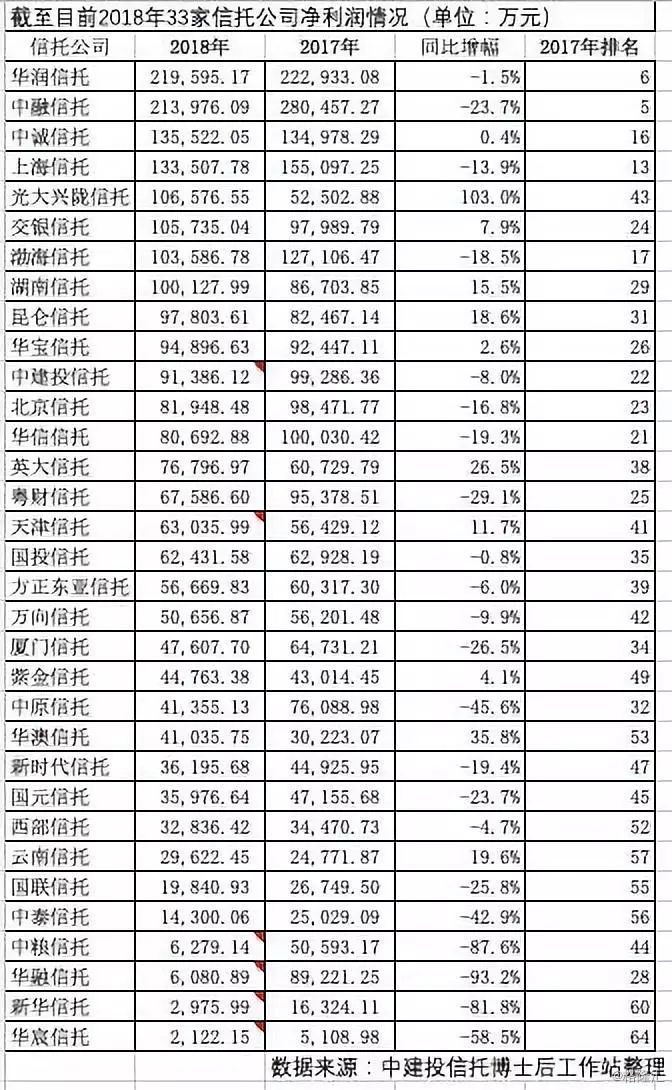

(根据已披露2018年报的33家公司中,14家营收正增长,19家营收负增长。从市场最关心的净利润指标来看,33家公司中有23家净利润负增长,10家净利润正增长。)

而且从监管层导向,包括高层的讲话以及种种蛛丝马迹来看,2019年严监管的趋势不会变。

但俗话说,否极泰来。反正2018年这么差,2019年也不会更差了吗……?

所以2019监管政策可能会有更多作为的空间,可能在现有监管权力范畴内解决信托公司的关切问题。诸如,资管新规细则方面、银行理财业务、证监会监管下的私募产品都已出台了实施细则,信托细则出不出如何出,尤其是对于涉及净值化管理、打破刚兑、合格投资者认定等核心问题,必须由监管部门给出更明确的方向,否则落地难度比较大。

当前,信托业务监管制度实操层面有待提高,一方面是制度缺失阻碍了信托业务的发展,而另一方面监管制度的不足也导致部分信托业务的不规范经营。监管层一方面要推行资管新规、严禁刚兑,另一方面要怕微观主体出现风险。

未来,监管的思路需要转变以保刚兑为主的风险处置型,转变为新时代社会主义的更加注重信托公司行为监管。

但这也将是个漫长的过程,只能等待。

等待戈多。

第二就是来自行业竞争的降维打击——银行理财子公司。

国内金融市场的情况大家都应该很清楚,如果说银行是“老爸”,其他资管行业算银行的“孙子”都是抬举了。而银行理财子公司这种亲儿子和大家在一个市场竞争,真的是来自外太空的降维打击了。不论是先天的业务资源、客户资源和品牌等优势,还是来自银行的存量业务资源倾斜,都将极大的压缩信托公司通道业务规模,进而争抢优质的非标资产、高净值客户等等。

诚然,他还小,未及弱冠,成长起来尚需时日,内部机制体制、人才、风险体系的建设和成熟需要一个过程,但留给信托公司的窗口期已经不多了。

资管新规不仅改变整个资管行业,也会很有可能改变信托业的竞争结构。

牌照不再那么值钱,优胜劣汰,对于很多小公司可能沦为股东的提款机;而对于头部公司来说,则有可能真正成长为资产管理机构。

资管新规目的是统一标准的大监管,各种类型的资管机构和不同的信托公司在原来的产品创设端的差异化会越来越少,你能做的别人也能做,大家比拼到最后就会变成纺织厂一样的劳动密集型竞争性产业,想必到时候也不需要那么多北清复交的高材生了吧。

这个市场最终的决定因素是客户。

客户需求对于市场的决定性作用会越来越大,市场对于客户的争抢越来越激烈。

对于客户服务的能力越来越关键,提升客户服务体验,增强客户粘性,针对不同层次和类别的客户,提供更有针对性的产品服务和金融服务方案。

简单说,你的产品卖不出去,那是因为客户少。你的产品供不应求,那是说明他有稀缺性。稀缺性可能是收益率高,可能是产品类型创新,可能是你长得帅,也可能是你的风控措施好。

总之一句话,专业能力是安身立命之本。

专业能力里核心的风险控制和创新。

风险控制能力是做金融的最根本的要求,在打破刚兑的大前提下,风控能力更是对信托公司甄别项目能力的更高的要求。毕竟,没有客户会去买整天爆雷的信托公司的项目的。

而创新能力是信托所具有的特质,但是这种创新不是规避监管,而是以服务客户需求为根本出发点,创设既合规又能满足客户需求的产品,诸如针对打破刚兑又要保持投资收益稳定,可以加大组合类投资、FOF、mom投资,在部分牺牲收益率的同时,提升组合分散风险能力。

不惑之年的信托在2019还看不清别人是什么样的人,所以难免疑惑。

但逆水行舟,不进则退。

唯有踯躅前行。

03

不惑凡俗世事。

这世界每天都会发生许多匪夷所思的事,有的令人惊讶,有的令人愤怒,还有的让人感动。但归结起来,都是有其原因的。能经历世事,到四十对这些世事的原因有所了解,不会轻易冲动,沉稳而又体察,就是不惑。

作为一个企业,特别是市场化机构,衡量好坏核心指标就一个:业绩。

每一家公司都需要为自己的员工、董事会、股东们负责,特别是大股东。

那些特别俗气的净利润啊,现金流啊,都会毫不留情的把阳春白雪的学院派压的喘不过气来。

2018年,受到严监管、去通道等因素影响,在到期清算规模增大以及新增信托规模大幅下降的情况下,信托资产规模增速出现了40年来的首次负增长。

2019年信托项目到期量增速有所放缓,但是绝对规模仍较高,加之新增信托规模动力不足,这也决定了2019年信托资产规模仍然呈现下降态势。

前面说了银行金主是爸爸甚至爷爷,信托规模中超过6成都是通道业务,在整个市场去通道的趋势下,可能未来几年都是要大挤水分了。

规模下降,作为资管机构的信托公司的营收必然是要下降的。因为大家都是看天吃饭嘛。

2019年,信托公司经营业绩依然可能仍面临负增长态势。

从收入方面看,通道业务继续收缩,主动管理业务方面,房地产行业下行,现金流不容乐观,行业集中度进一步提升,大家只能围绕那几个大的交易伙伴做。可是有很多企业又因为债务问题自顾不暇,拿地有限,项目也只能是挫里拔大个,很难再继续扩张。

而政信项目一直是击鼓传花的游戏,唯一区别可能只是谁接最后一棒和最后一棒还能传多久。

工商企业信托依然受困于风险和可布局的较少而作为不大,而其他新兴领域收入略过不谈。

这里说点题外话,为什么信托公司会局限在这些领域。

其实道理很简单,还是一个字:钱。两个字:利润率。哦,是三个字了。

信托等式很简单,融资人融资成本-投资人投资收益=信托报酬。在募资成本和信托报酬基本已定的情况下,融资人能承受的融资成本其实是妇孺皆知的。

而对于融资人来说,借钱要么赚的比借款利率高,要么保命。

保命的钱信托公司也不敢借。

那么项目投资回报率能承受成本的行业又有哪些?

不言自明了吧。

所以本质上信托行业也只是金融中介而已,需要撮合资金和资产,但自己资金资产又两头都不占,经济上行能够起到杠杆作用放大,经济下行....

也蛮尴尬的。

综合来看,信托营业收入下降,那么信托公司2019年利润方面依然鸭梨很大,大部分公司会呈现负增长态势,还有很多公司的雷还会继续爆。所以小王提醒各位想买信托的盆友们要谨慎选择信托公司哦,国企央企很重要哦。

2019,信托公司还会沉浸在凡俗事物之中,难以独善其身。

04

不惑己身境遇。

人到了四十岁,人生基本就定格了,脾气、性格,也基本定格了。之所以活成这个样子,也是因为世事难料而又理当如此。到这一步,有人很满足,有人还稀里糊涂。满足的人因为心中有笃定的信念,往后的日子也会继续前行。稀里糊涂的人,因为稀里糊涂,到这种地步还不明白为啥会这样,因此依然是没有方向。

信托公司的转型有方向吗?

也许有吧。

也许没有吧。

但信托人至少有诗和远方。

这些年其实信托业一直都在提转型发展,而且信托制度的灵活性也赋予其创新的土壤。

但实际呢?

应该不是很好吧。

现实完全成功的案例并没有,很多创新业务都是用来吹嘘和向上邀功的而已,很难批量复制、贡献利润。

这说明转型难吗?

也未必。

每个人都有自己的舒适区域,谁都不想离开。

在传统业务仍可以挣钱的时候,转型很难。

一句话,谁会和钱过不去啊。

信托公司其实什么都可以做。

投行做一点,abs做一点,债券做一点,通道做一点,非标做一点,股权做一点....

看似十八般武艺样样会。

可惜无一精通。

这就导致信托公司其实没有自己的核心竞争力。

既没有资产又没有资金,那怎么转型呢?

信托公司实际上是投行化的考核、信贷化的业务思路。考核都是收入指标,业务都是按银行贷款的风控指标,万变不离其宗。

这种机制下,如果把业务创新交给业务团队操作或者给他们下达任务指标,那么最终信托收入导向的考核必倒逼团队做最最传统的最容易挣钱的业务。比如房地产、政信....

那么成立新的业务部门呢?

怎么考核?

考核合理吗?

传统业务部门能容忍吗?

公司愿意花钱养人还有可能一事无成吗?

....

如果老板没想清楚这些,那么创新转型永远成功不了。

俗话说(怎么又是这个人),自上而下叫改革,自下而上叫革命....

所以,转型很难自下而上,对于信托公司更要自上而下,而且,需要明确,传统业务的升级和创新业务的布局,都需要背后一整套能力体系的建设,是一个全面的转变和配合。

战略,风控,后台运营,系统,资源,机制,投入....

这些都非常重要。

还是一句话,转型成不成,全看家底厚不厚。

没家底的公司还是老老实实跟着市场干吧。

很多时候可能只看到了部分信托公司在孵化新兴业务成功的挣钱效应,却没有看到它成功前的长期探索和付出。

另外再说说财富管理。

现在是家公司就标榜自己是财富管理公司。

诚然,在股市腰斩再腰斩,p2p暴雷再暴雷,房子限购再限售的大背景下,有钱人那无处安放的资产会越来越多的选择专业金融机构的固收产品,而居民理财意识才刚刚觉醒,金融脱媒逐步加快,更多存量财富仍集中于个人客户手中。

但我们也要看到。这个市场完全就是红海啊。

所有的机构都一拥而上,挖人,挖客户,恨不得把墙角挖穿。

你找了再多猎头,给了再多费用,很大可能还是会招来鱼龙混杂甚至鱼目混珠的销售团队。

你可以设定士气高涨的年度目标和队伍人数,可是年底要么是花天价换来的业绩,要么是稀稀拉拉的队伍。

天上不会掉馅饼。

如果没有足够的积累和觉悟,财富管理也只是少数机构的舞台。

其他人,注定只能是配角。

俗话说,从质变到量变绝对不是必然。

首先你要有足够的量。

给三年吧。

然后开始质变。

高质量发展的直销体系聚焦点在销售人员达到一定规模后,不再是简单招人卖产品这么简单。

假设每年优胜劣汰,市场一直向上,终于留下来足够的优秀的团队,然后就是提升销售的素质。

说话,和客户沟通,了解产品,说得清产品这些都是基本的,后续团队精神建立,企业文化契合,拓客能力,客户管理能力哪一个都不是善茬。

总之一句话:要给够钱,而且要把钱给对的人,持续的给。

估计老板们又头疼了....

都是花钱的,我再想想吧....

等老板想清楚了财富的定位,到底是为了卖产品还是为了服务客户以后,也许信托公司也就能找到自己的方向了。

2019不论好与不好,终会过去。

而我们怀念的,永远是曾经的自己。