下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 姜奇甲

核心观点

1. 由于全市场指数所含股票数量在各个时期不尽相同,而期间新上市公司的市值都会纳入指数的计算中,因此从全市场指数角度对比会有失真。2005年底以来全部A股单靠新股上市贡献的指数涨幅就比美股高出70%。而综合研究的覆盖、交易量以及价格操纵等因素考虑,以沪深300与标普500作为中美股市的代表指数作对比更为合理。

2. 虽然沪深300在2005年以来的长期表现显然更好,但由于波动大,导致与标普500相比,各个持有期的胜率以及正收益的频率均较低,因此A股股民幸福感较差。然而在正收益的平均值上,A股却要远远好于美股。因此如果投资者不够耐心,抗不住波动,很可能承担了下跌但错过了那些高收益的时段。因此对于投资A股而言,能抗波动、低位买入以及长期持有,三者缺一不可。

3. 等权指数自带的高抛低吸功能,业绩好于市值加权指数。由于指数半年调整一次,通过我们计算半年的滚动收益率后发现,沪深300等权指数的半年平均滚动收益率超越市值加权指数0.7个百分点,而标普500等权指数超越1.6个百分点。从这个意义上说,反转策略在标普500更有效。

一个反直觉的结果

如果问:“A股和美股谁更赚钱”?相信大多数人都会选择后者,理由或许是A股牛短熊长,而美股牛市已经历经十年。如果你也是“后者”之一,那么请看下面这张图。

乍看之后,确实反直觉。我们可以明显看到,无论是从市值加权指数还是等权指数的角度看,以沪深300计的A股表现都要好于以标普500计的美股。

但为什么我们老觉得买A股亏钱,或者A股不如美股好,外国的月亮比较圆呢?回答这个问题之前,先对中美股市比较图作两点说明。

第一是为什么选择2005年年底作为考察起点?

一个原因是沪深300等权指数是从2005年12月开始运行的,数据统计自然只能以这个时间为起点,但这不是主要原因。

主要原因是2005年是股权分置改革全面铺开的元年,从那以后A股逐步解决了流通股和非流通股之间流通制度的差异,股票的定价逐步市场化,股票投资真正走入了普通人的生活,从某种意义上说,2005年是A股市场真正“市场化”的开端之年。

另一点需要说明的是为什么选择沪深300和标普500作为代表指数对比,而不是全市场指数或是其他指数?

2006年之前,沪深两市只有不到1300只个股;而截至2018年底,上市股票数达到3567只,是原先的2.7倍,自由流通市值增加112%。

反观美股,2006年前上市的股票为1684只,而2018年底上市的股票将近5000只,是原先的3倍,但自由流通市值只增加了48%。因此由于全市场指数所含股票数量在各个时期均不相同,而这些新上市公司的市值都会纳入指数的计算中,因此从全市场指数角度对比会有失真。经过我们统计,2005年底以来全部A股单靠新股上市带来的指数涨幅贡献就比全部美股领先70%。

因此,选择固定股票数量的指数进行比较就显得合理。综合研究的覆盖、交易量以及价格操纵等因素,A股中的沪深300指数与美股中的标普500指数中成分股的市场定价是相对比较合理的,且两者都基本代表了各自市场中市值位于前10%的大盘股票。小盘股由于容易受到市场炒作等因素,价格往往失真,纳入比较会带来噪音和干扰。

另外,两个指数中的除数效应也保证了在成分股调整时,指数数值的连贯性。因此,我们最终选择沪深300和标普500作为对比。

沪深300与标普500的成分股分析

从成分行业的角度看,沪深300更偏传统经济,金融、工业、能源的占比要明显高于标普500;而标普500中,大消费以及信息技术等新经济行业的权重要明显超过沪深300。

从市值的角度看,标普500指数成分股的市值显然更大,平均值是沪深300的3倍。其中标普500中市值最大的是微软,超过5万亿人民币;而在沪深300中是工商银行,不到两万亿。

为什么买A股幸福感不强

接下来我们来回答开头的问题:为什么买A股幸福感不强。先来看两组统计数据。

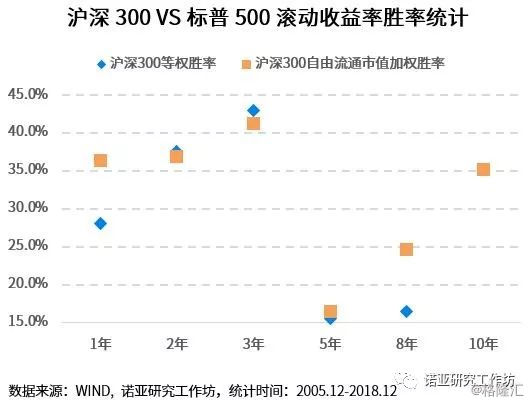

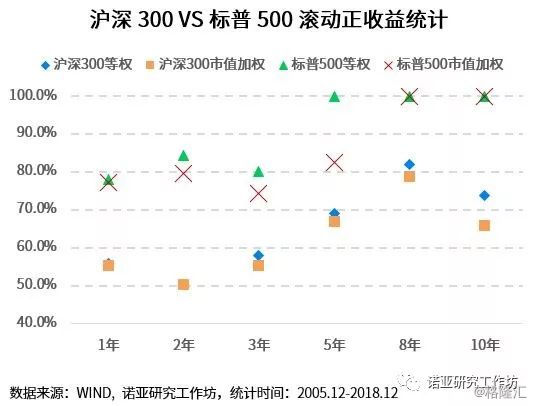

第一,我们统计了自2005年12月以来,沪深300指数与标普500指数1-10年的月频滚动收益率对比。结果发现,在各个时间窗口,无论是等权编制方式还是市值加权方式,沪深300均“完败”于标普500。

第二,从不同时间跨度的滚动正收益统计看,标普500的正收益频率均在70%以上,尤其是持有期超过5年以后,标普500的收益接近或等于100%;反观沪深300,这一频率基本都在70%以下。如果持有期低于5年,这个概率接近50%。

另外我们发现,在任意持有期中,各自等权指数的表现都要好于市值加权指数。

因此我们可以得出这样的结论,虽然沪深300在2005年以来的长期表现更好,但由于波动大,导致与标普500相比,各个持有期的胜率以及正收益的频率均较低,因此A股股民幸福感较差。

然而在滚动正收益的平均值上,A股却要远远好于美股。因此如果我们不够耐心,抗不住波动,就很可能承担了下跌但错过了那些高收益的时段。因此对于A股投资者而言,能抗波动、低位买入以及长期持有,三者缺一不可。

等权指数赢在哪

我们从前面的分析中已经发现,无论是沪深300还是标普500,等权指数的表现都要好于流通市值加权指数。那么究竟是什么原因,造就了等权指数的优异表现呢?要回答这个问题,我们先来简单了解下等权指数的编制方法。

不同于流通市值加权法,等权指数赋予成分股相同的权重。如果以沪深300为例,由于有300只股票,那么这些股票无论流通市值的大小均被赋予0.33%的权重,并且每半年调整一次。

就行业而言,行业的权重取决于该行业股票数量的多少。例如沪深300中金融行业有57只股票入选,那么在调整基准日,金融行业的权重就是57/300,占比19%,较市值加权的沪深300指数中43%的权重大幅下降。我们可以看到,等权处理后,标普500与沪深300的行业比重差距明显缩小和均衡:标普500行业权重标准差从7%下降至5%,沪深300则更为明显,从12%下降至6%。

那么是行业权重的分布调整导致了等权指数业绩更好吗?我们统计了2005年12月至2018年12月间,沪深300中等权处理后行业权重的变化以及期间的涨跌幅后发现,从静态的角度看,由于行业调整贡献的涨跌幅为-30%,也就是说行业的调整反而拖累了等权指数业绩表现。那么等权指数超越市值加权的指数的秘密在哪里呢?

原因就在于等权指数自带的高抛低吸功能,或者说其本身就是一类带有反转策略的指数。由于等权指数每次在调整期将权重重新设定为相等时,客观上就是将涨得多的成分股卖出,而买入涨少或者跌多的成分股。

由于等权指数半年调整一次,我们计算了滚动半年的滚动收益率,结果发现沪深300等权指数的半年平均滚动收益率为10%,而市值加权指数仅为9.3%,改进收益0.7个百分点;标普500分别为5.4%和3.8%,收益提高1.6个百分点。因此从这个意义上说,反转策略在标普500中更有效。