下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招银国际

评级:买入

目标价:4.45港元

主要亮点:三一国际昨日发出「盈喜」,预期2018年净利润录得大幅增长,主要归因于:

(1)煤炭开采设备的更新替换需求;

(2)港口机器收入增加;

(3)海外收入增加;

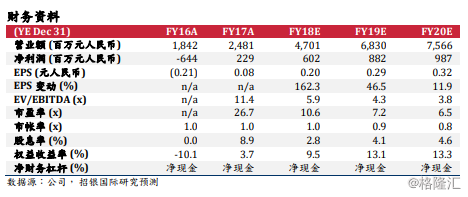

(4)毛利率扩大。我们相信三一国际正稳步复苏,源于其煤矿开采设备和港口机器订单稳固,以及新产品快速增长。因此,我们上调2019及2020年盈利预测5%,我们把估值基础从2018年推至2019年,基于1.7x目标市净率(对应13%股本回报率),把目标价从4.17港元上调至4.45港元。我们相信新产品将贡献更高收入,带来进一步盈利上升动力。维持买入评级。

2018年盈利预估:我们估计三一国际的净利润在2018年同比增长162%至6.02亿元(人民币.下同),受益于89%预期收入增长以及经营杠杆带动的利润率增长。虽然我们将2018年盈利预测下调8%,但原因只是我们调低政府补贴的预测。我们认为2018年是三一国际真正盈利复苏周期的第一年,因2017年约2.3亿元的净利润主要来自政府补贴。

2019年煤机和矿用车增长料持续。我们估计目前三一国际的煤矿设备订单约为10亿元,预计其2019年的分部收入增长主要由综采煤机所拉动。此外,三一国际正在积极开拓其纯水液压支架的商机,预计该产品今年将带来2亿元收入,高于2018年的1亿元预测收入。矿用车目前订单金额为3至4亿元,涵盖中国和海外市场。

大型港机将成为港口分部的主要增长动力。2019年港口设备分部收入增长主要来自于场桥和岸桥的更新替换需求。此外,公司的电动集卡和液压抓料机相信会从2019年起贡献更多。我们预计今年这些新产品将带来2至3亿元的收入。

风险因素:(1)采煤活动减少;(2)原材料和零部件成本增加;以及(3)国际贸易逊于预期。