下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:中性

目标价:24.65港元

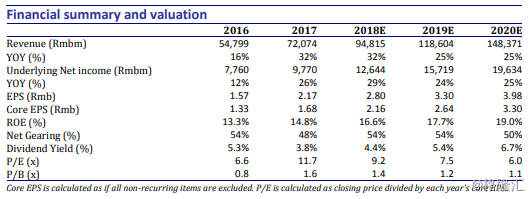

我们预计龙湖集团18年核心净利润有望增长三成,且资产负债表维持强劲。但我们认为公司股价自去年10月底部反弹至今已经超过五成,目前的估值已经显著超出多数同业,我们微调目标价至24.65港元,将评级从增持调至中性。

公司2018年实现合约销售2000亿人民币,同比增长29%,与此前给出的全年销售目标一致,其中销售面积增长22%至1240万方,销售均价增长6%至每平米16231元。但鉴于同业更快的增速,公司在全国房地产行业规模排名中,较2017年的第八位退后两位至第10位,被华润置地和新城控股赶超。我们看到龙湖在2015年以来的此轮行业上行周期中较好地把握了增长机会,公司16和17年的合约销售增速分别达到62%和77%,即便考虑权益从此前的超过八成降到最近两年的七成左右,增速也仍然较为可观。而自2018年开始,公司销售增长开始步入稳健通道,鉴于2019年经济展望的不确定性,我们认为公司不会设定较为激进的销售目标,低两位数增长是大概率事件。

而与多数同业在2018年下半年显著放缓购地速度不同,良好的财务状况支持龙湖在地价下行时期仍有能力捕捉机会。2018年全国公司权益购地支出超过870亿,较17年的810亿仍有进一步增长,公司增加的权益土地储备面积超过1300万方,也较2017年的1100万方增长接近两成,而平均土地购置成本较16年的8032元和17年的8220元显著走低,约为6700元。我们发现在这一轮市场热潮中,公司仍然选择了较为保守的城市扩张战略,仅有限地进入了部分强三线城市而并未将触角延伸到更低阶城市,公司目前为止仍仅进入45个城市,较同等销售规模的同业显著为少。到18年底,我们计算公司权益土地储备大约4300万方,平均成本5500元,相当于18年销售均价的34%。以土地储备面积计,一二三线城市占比分别为6%,65%和29%,以土地价值计,一二三线城市占比分别为19%,72%和9%。

我们略微上调18-20年营业收入预测1.1%、0.7%和0.3%至948亿(同比增32%)、1186亿(同比增25%)、1484亿(同比增25%),主要基于更高的租金收入增速,并因此上调18-20年核心每股净利2.9%、0.5%、1.1%至2.16元(同比增28%)、2.64元(同比增23%)、3.30元(同比增25%)。我们维持公司18-20年综合入账毛利率逐级小幅走低但仍高于30%的预测,尽管房屋销售面临定价下行压力,公司显著增长的高毛利租金业务将缓解毛利率下滑趋势。我们并预计公司良好的销售回款将令年末净负债率水平维持在低于60%的健康位置(相比行业平均100%左右的水平),融资成本也将稳定在低位4.5%左右,公司因此有能力将分红率继续维持在至少四成的水平。

作为我们过去两年力推的个股,我们看到龙湖集团优秀的基本面,来自于平衡的物业组合(开发和租赁)以及自律的加杠杆。我们认为未来两年中国房地产行业将重新进入去库存和去杠杆阶段,这样的环境下龙湖具备足够的防御性。但我们也注意到公司股价过去三个月的大幅反弹,而管理层以及二股东则在近期陆续减持了一些股份。公司目前的股价相当于18年9.2倍市盈率1.4倍市净率,以及大约4.4%股息率和略超20%的净资产值折价,超出了多数同业的估值水平,基本面优势已经大部分被反映。我们微调公司目标价至24.65港元,将评级从此前的增持下调至中性。我们认为目前市场基于政策放松预期而对地产股的追捧无法持续太长时间,我们建议投资者等待三月下旬年报前夕重新回到优质地产股。