下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2018年房企赴港IPO的一大亮点是越来越多房企将其旗下的物业板块进行分拆上市。

作者 | Lily

来源 | IPO那点事

数据支持 | 勾股大数据

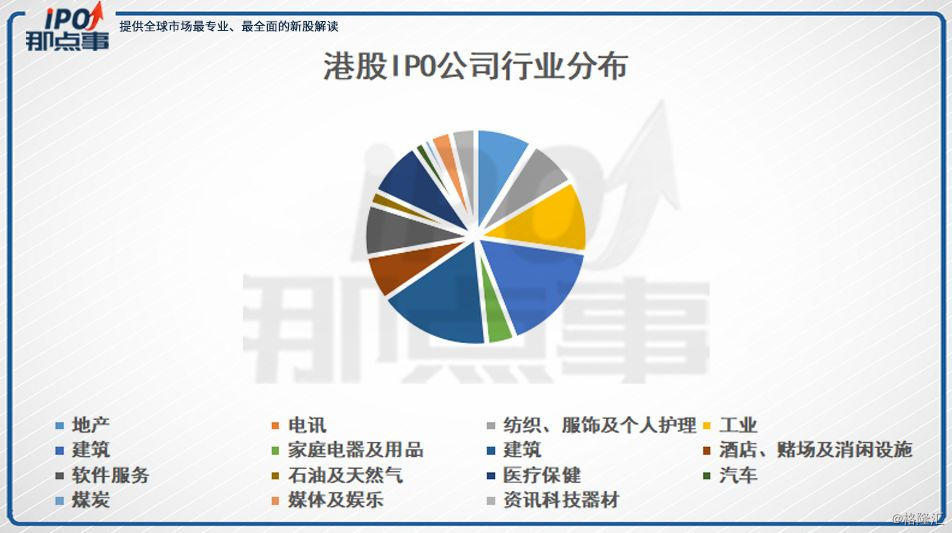

时光荏苒,戊戌年一逝而去。回顾2018年,这一年全球主要经济体的关系波云诡谲,港交所在上市新规的加持下,迎来了扎堆上市的热潮,首次公开招股集资额全球排名第一。公开资料显示,港交所2018年共迎来218家上市公司,IPO市场合计募资约2862.42亿港元,全年IPO数量和募资总额分别增长28.13%和126.94%,IPO数量创出最近十年新高,集资总额创近八年新高。

从行业分布而言,除传统行业外,医疗保健、软件服务、电讯等独角兽企业也陆续登陆资本市场。

(数据来源:WIND)

1

物业分拆上市成主流,约五成IPO房企破发

地产行业中,2018年共计12家公司赴港挂牌上市,其中碧桂园服务以介绍方式登陆资本市场。从主营业务来看,除传统住宅开发业务的公司,房地产企业选择将物业公司分拆上市是一大趋势。二级市场表现方面,接近五成的房地产企业已破发,其中恒达集团控股跌幅达49.40%。

(数据来源:WIND)

(数据来源:WIND)

2

五家住宅开发IPO企业规模参差不齐,负债率高位运行

对比2018上市的住宅开发企业,美的置业前十一个月的合同销售金额达706亿元,亿翰智库、克而瑞等多家权威房企研究机构预计美的置业全年销售金额将超过790亿元人民币,弘阳,大发的销售业绩分别为267.4亿和255.1亿元,万城、恒达集团则稍显逊色,未出现在房企销售业绩TOP200的名单里。五家IPO房企均以住宅开发物业为主,美的置业、大发地产、万城控股及恒达集团控股的负债水平较高。

(数据来源:WIND)

3

碧桂园服务高毛利领衔行业,雅生活新城悦负债水平下降显著

以物业服务为主营业务的IPO公司中,定位为“智慧产城运营服务商”的碧桂园服务脱颖而出,2018年上半年毛利率高达39%,远高于行业20.23%的毛利率水平。从负债水平来看,雅生活服务和新城悦的负债水平下降显著,雅生活服务由2015年91.78%的资产负债率水平下降至2017年的41.29%,而新城控股旗下的物业管理公司也由103%下降至76.76%。

(数据来源:WIND)

4

多元化手段抢占物业市场份额,收并购及业务创新成主流

从近期上市物管公司的资金用途来看,大部分的资金都被用来收并购以扩张规模,如雅生活将65%的融资额投入到其他公司的收并购,其中45%收购其他物管公司,10%收购物管相关业务公司,剩余10%则成立物业管理产业基金,以扩大业务范围及地域覆盖范围。房企通过将融得资金投入到业务中,从而实现规模的跨越式发展,抢占物业管理的市场份额。相比住宅买卖市场,物业领域的竞争程度和绝对市场份额较低。因此物业管理公司上市后也不断通过收购实现规模化发展。2018年4月9日,雅生活以2.04亿元收购南京紫竹物业51%股权;7月11日,雅生活以1.48亿元收购兰州城关物业服务51%股权;11月26日,碧桂园服务以约6.83亿元人民币代价收购多个物业管理公司股权。

(图片来源:克而瑞)

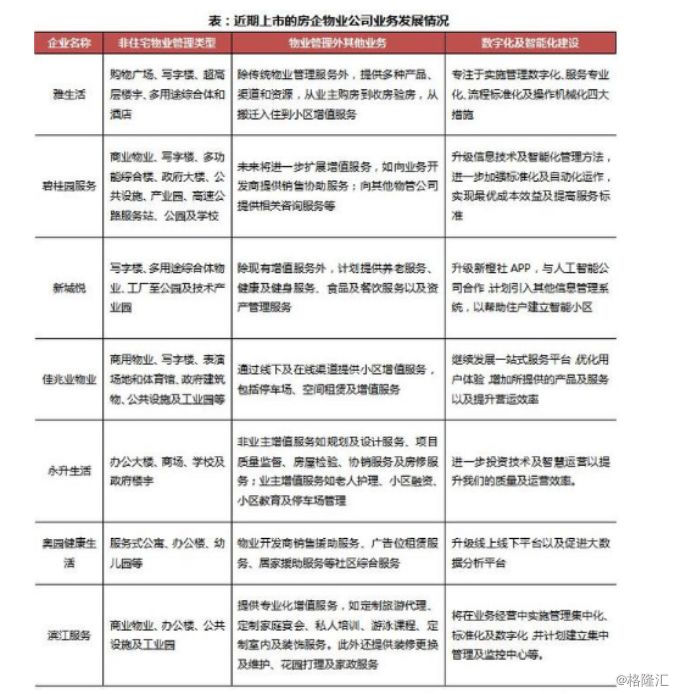

值得注意的是,房企旗下物业公司的上市更是为了进一步寻求在原有业务上的创新与突破。业务的升级与革新,一方面体现在管理物业类型的多元化,如在传统的住宅业务外,还将物业管理服务延伸至多样的非住宅业务,如产业园、商业物业等,通过拓展不同类型的物业管理组合,将更有效分散收益来源,从而达到业绩的持续增长。

以佳兆业物业为例,目前佳兆业物业除住宅物业外,非住宅物业管理服务已延伸至商用物业、写字楼、表演场地和体育馆、政府建筑物、公共设施及工业园等。佳兆业物业表示未来将继续拓展非住宅业务规模,如为表演场地和体育馆、度假物业、农业园区、工业园、科学园、教育机构以及政府和公共设施等提供物业管理服务。

另一方面,物管公司也在不断拓展新业务模式,如各类业主方或非业主方的增值服务等,从而为企业带来更多利润。如新城悦就计划在原有业务基础上,提供养老服务、健康及健身服务、食品及餐饮服务以及资产管理服务;奥园生活服务也表示将积极探索多元化服务,如医疗美容、中医服务、养老服务及电讯服务等等。此外这类企业都提出了未来的数字化及智能化建设,通过技术加持的手段从而提升客户黏度,从而把控市场风向,减少人工成本,提高企业整体的运营效率。

(图片来源:克而瑞)

5

结 语

集中赴港上市背后折射出当前环境下房企所面临的资金困境。虽然赴港上市的房企近年来资产负债率有所改善,但是从行业角度而言,国内融资渠道趋紧,房企到境外上市获得通过发债或银团贷款的形式是为了获得持续性的资金注入。2018年房企赴港IPO的一大亮点是越来越多房企将其旗下的物业板块进行分拆上市。

分析认为,房企旗下的物业板块能够减少对于集团的资金依赖,实现独立运作,减轻母公司的财务压力;此外由于目前物业管理行业集中度不高,上市企业可以将融得资金用来投资及收并购。从募集资金的用途角度而言,物业公司再原有业务类型和模式上也进行突破创新,物业公司轻资产和逆周期的属性也逐步凸显。随着房地产黄金时代的远去,相信物业业务的黄金时代也即将到来。

免责声明:内容仅供参考,请读者谨慎依此进行投资决策。