下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

每年年底最后一个月,对于有些企业来说,往往都是最后冲刺阶段,而在这关键的狂奔期,往往可以惊现几匹大黑马,在这里,笔者在分析年底房地产销售数据过程中,就发现一只这样后劲十足的地产公司——国瑞置业(2329.HK)。

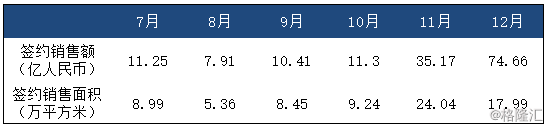

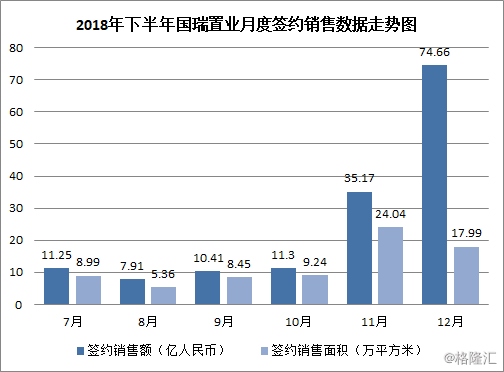

根据国瑞置业2018年1月10日公布的销售数据显示:截止至今年12月底,集团单月销售74.66亿人民币,签约销售面积近18万平方米;全年销售219.13亿人民币,超额完成目标,总销售面积为130.4万平方米。粗略算一下,集团仅12月单月销售就占比全年近35%;若加上11月销售35.17亿人民币,那么2018年最后两个月销售占到全年销售总额的一半多。这引起了笔者的好奇,仅用两个月的时间就超额完成全年销售目标200亿,怎么做到的?下面来分析各种原因,首先想到的是产品。

项目高品质拉动年底销售迅速冲刺

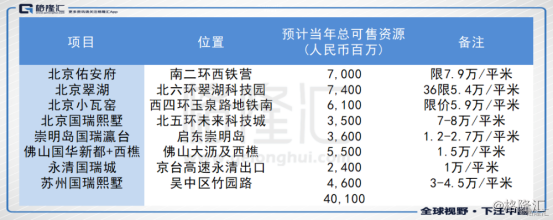

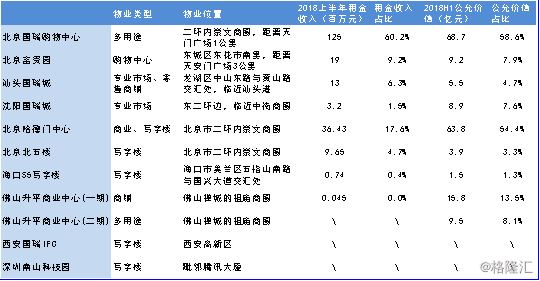

回顾国瑞这两个月的项目销售情况:下图为国瑞置业2018年下半年主要在售项目列表,

可以看得出,今年国瑞销售的项目主要还是以北京居多,另外贡献较大的分别在佛山、廊坊、崇明岛以及苏州。其销售价格范围在5.9万-8万之间,以别墅和高端住宅为主。这也符合国瑞一贯以高端品质为导向的目标定位。

俗话说好酒不怕巷子深,产品力就是最好的销售手段,特别是它又契合现代高端人群对精致生活和品味的追求,自然有人抢着买单。(如上图)这里有一例,就是备受瞩目的北京佑安府项目。(如下图)

国瑞的南二环北京佑安府项目于2018年11月30日开盘,根据北京市住建委公示信息统计,近两个月内,商品房项目获发预售证的分别是10月有22个、11月有23个;其中,有5个限竞房项目取证,而这里国瑞的北京佑安府就是其中之一。

佑安府项目总共180套房源,开盘当天到场200多位验资选房者采取公证摇号的方式选房,当日销售异常火爆,最后剩余房源不足30套,去化率甚至超过8成。有业内人士认为,这在当前北京限竞房普遍去化不足3成的市场环境下,8成去化的成绩在行业内显得非常抢眼。

看得出,从国瑞佑安府预售证下发,到开盘当日实现8成的高效率去化,都解释了国瑞在年底11-12月销售业绩得到巨大拉动的原因。

除开政策原因,房地产的内部运作从来都是环环相扣,在国瑞高品质项目增速合约销售迅速增长的同时,盈利能力得到很好体现,另一方面,企业的稳定性和持续性又如何保证,这就要从集团债务结构分析。

销售回款持续优化债务结构,稳定性增强

国瑞2018年下半年月度销售情况如下图:

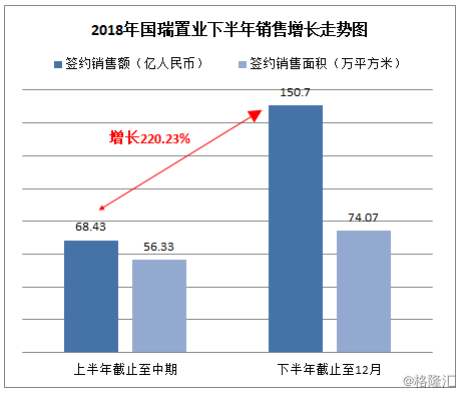

销售情况来看,下半年合约销售总额为150.7亿人民币,相比上半年的68.43亿人民币增长220.23%。由此可见,高效的盈利能力为集团提供了稳定的现金流。

从可售货值来看,今年国瑞新增可售货值达到401亿元人民币,加上去年未去化货值,总可售货值超过500亿元,如果按照之前预计的拿地情况,2019年推盘的货值预计超过800亿。

由此看出,国瑞本身可售货值充裕,同时,集团的货值大而优质的盘集中在今年下半年推出,加上产品质量过硬和区位优势,令到集团实现快速去化,这也是造成下半年销量大增的重要原因。

销售回款会产生稳定的现金流,按照国瑞每个月的推盘销售速度(如下图),我们可以看到其趋势呈现稳定增长,而下半年合计150.7亿人民币的销售回款对公司负债端的稳定性起到很重要的作用。

下面看看集团负债结构。

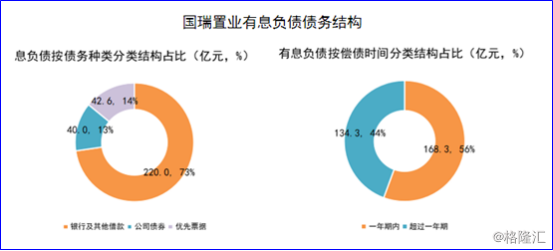

得到现金流的支撑,国瑞债务端得到优化,根据国瑞置业2018年中期报告,回顾目前公司的债务情况及债务结构,(如下图)截止至2018年6月30日,国瑞净负债率为171%,公司的有息负债及递延税负债总和达到338亿元;债务类别主要是银行及其他借款,占比达到73%,其中主要是开发贷;而按偿债时间类别上看,公司一年期内的短期债务占比为56%,共168亿元人民币。根据前文分析的销售回款及去年未结转收入的并入,短期偿债压力不大。

另外,公司多元化融资渠道的拓展,包括2018年3月以来,公司成功发行2.5亿元的美元优先票据;今年6月份发行1亿元的美元两年期优先票据;以及今年集团通过商业物业资产证券化形式获得融资总额超过70亿元,同时在12月份集团汕头子公司发行30亿公司债。这证明公司有实力进行多元化形式融资。

这一点对比同行专注高周转传统开发的企业来看,国瑞在京津冀和粤港澳大湾区都拥有大量核心地段的商业物业,在未来这些都能形成行业竞争优势。

总体来看,集团合约销售提高盈利能力,债务结构实现优化增强稳定性,集团具备长期增长潜力。

结束语:

2018年已过,总体来看,在政策收紧并加强调控的一年,国瑞作为中国房地产百强企业,其表现也算交出一份满意的答卷。

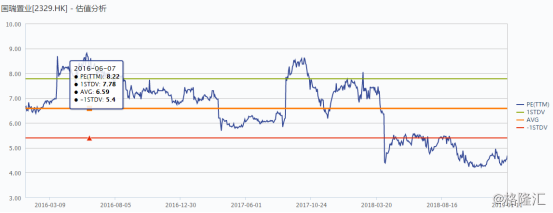

截止至2018年1月11日,国瑞置业总市值为92.44亿,PE(TTM)为4.7倍,估值如下图呈历史低位水平,其原因除了整个房地产行业持续受压,市场持续融资难等问题,导致市场对国瑞债务风险产生担忧,引起估值被打折。但随着2019年集团进入降负债周期,稳定的现金流对债务的消耗,加上充裕的可售货值拉动销售增长,大概率来说还是具备增长空间。