下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招银国际

评级:买入

目标价:18.59港元

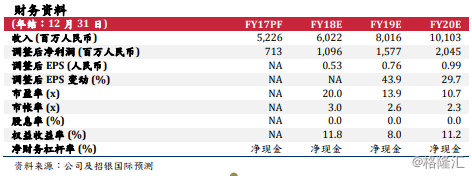

中国第三大OTA平台,捕捉超级App时代风口。公司由同程及艺龙于2018年3月合并而成,其中同程、艺龙分别专注于交通票务预订及酒店。根据艾瑞咨询,同程艺龙是中国第三大OTA平台,2017年市场份额10%(以GMV计),且2015-2017年在中国在线交通票务及酒店预定交易数中同比增速最高。基于公司海量高粘性用户(1H181.6亿月活、75%复购率)、广泛长期的供应商关系及科技运用,我们预计同程艺龙FY18-20E收入/净利润CAGR分别为30%/37%,受益于合并协同及产品链扩充下的月活稳健增长、付费率的提升。

腾讯导流,实现广泛且具成本效益的用户触达。凭借独有的微信QQ入口及与腾讯长期且排他的合作互惠关系(腾讯入口合约至2021年,且拥有优先购买权),我们认为同程艺龙能够有效触达并留存海量高粘性用户。我们关注到2019年1月同程艺龙小程序阿拉丁指数持续排名第一,充分体现其高获客效率。考虑微信QQ月活10亿的海量用户基数,而同程艺龙1H18腾讯渠道月活仅1.2亿,我们认为其存在巨大导流空间。预计同程艺龙FY18-20E月活增速为18%,于FY20E达2.4亿,受益于:1)腾讯导流;2)低线城市渠道下沉;及3)营销加码及多样化渠道获客。此外,我们看好同程艺龙的年轻优质用户:公司1H1885%为非一线城市用户,将受益于低线城市旺盛的出行需求;69%介于19-35岁,年轻用户后期购买力的提升助于梯度接力。

合并协同,释放交叉销售效应。我们预计同程艺龙FY18-20E月付费用户CAGR为25%,受益于月活增长及付费率提升。在做全产品链、整合两大平台端口及业务后,我们看好公司的交叉销售,以提升用户粘性、复购率及增强盈利能力。我们预计合并协同将带来更高的付费率、单用户订单数及跨业务付费用户比率(相较于两平台独立运作),进而助推FY18-20E订单数CAGR预计达34%。

一站式服务,深挖用户长尾需求。通过提供一站式旅行服务,同程艺龙有望通过多样化配套服务捕捉更多用户真实需求(如:抢票)。我们预计公司FY18-20EGMVCAGR为32%,其中票务为获客入口,配套为核心盈利贡献。GMV主要受益于订单数的强劲增长,其中平均ASP或因低线城市渗透而被摊薄,佣金率较为稳定(业务成熟且竞争梯队成形)。此外,在“海量用户+大数据分析”的正向循环下,我们认为平台将长期受益于算法优化下的精准推送。辅之社区化战略,将有效增强用户粘性并实现高效转化。

首次覆盖,买入评级。基于DCF估值,给予目标价18.59港币,对应21.5xFY19EP/E,0.6xFY19EPEG,较同业平均一致,但依然较携程估值低16%。公司目前估值为13.9xFY19EP/E,估值吸引(较携程估值低46%),建议强烈关注。尤其考虑公司远高于行业平均的盈利增速、受出境游/保险搭售影响较小、净利润率处于上升通道,我们认为目前公司估值有待市场重塑。首次覆盖,买入评级。中短期催化剂包括:1)春节期间月活增长可期;2)潜在超预期业绩;及3)后期港股通指数的纳入。