下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:沧海一土狗

引子

今日,潘功胜行长在中国债券市场国际论坛上表示,将继续完善债券市场相关安排,研究推动债券ETF等指数型产品发展。

关于债券ETF的问题,在我们去年12月底的文章《宽不起来的信用:如何化解民企融资困局?》里有所讨论,这篇文章将对以前的内容做一个梳理,顺便也加上一些最新的想法。

债券市场的痛点

自从经济进入下行周期以来,信用风险事件频发:AA评级的凯迪生态违约,AA+的永泰能源违约,AAA的上海华信也违约。2019年伊始,大白马康得新还有中信国安,也爆出了财务问题。这一系列风险事件,让信用债市场风声鹤唳,民企发债愈发艰难。

然而,事实上,债券的违约发生率并不高,2017年非金融企业违约发生率大概是0.215%(注:没找到公开数据,摘自NIFD内部会议的一个报告)。即便是在信用风险事件高发的2018年,按照潘功胜行长的口径,中国公司信用类债券违约率为0.79%。

相对于商业银行不良贷款率的水平,这个违约率水平还是比较低的——根据银保监会的最新数据,截止2018年末,商业银行不良贷款率1.89%。那么,为什么接近2%不良率的商业银行活得好好的,但违约率不到1%的信用债市场过不下去了呢?根子还是出在资金池的规模上,商业银行的资金池大,一般非银机构的小。

难以分散的个体风险

根据评级公司的一般评级模型,主体评级为AA+的企业的违约概率大概是在0.2%左右。按照这个假设,我们可以玩一个大数定律的trick:

通过降低单票集中度,把“小概率亏光”事件转化成“大概率小亏”事件。

具体来说,假设投资者只持有一只AA+的债券,他有0.2%的几率一毛钱拿不回来。但是,他可以降低主体的集中度:等权重地买入N个AA+评级主体的债券,N越大,他就越接近于某种确定性——接近100%的几率有0.2%的债券违约,即损失0.2%的本金。

这种确定的小损失有一个很大的好处:可以以当年的利息弥补。所以,只要信用利差足够弥补这种确定性的小损失,以这种方式购买信用债就是划算的。

然而,理想很丰满,现实很骨感。这种大数定律策略受到两方面的制约:一方面,我们很难找到足够多的主体来分散风险,即N做的足够大,根据wind统计数据,发过债券的AA+主体的个数为989只,其中,民营企业只有158只。另一方面,债券市场的流动性很差,在银行间市场有一个潜规则,单笔债券的成交量不低于1000万,因为被拆散的量很难卖出去。这势必会造成一个结果:即便N足够大,小账户的集中度也无法无限分散,譬如,一个5亿元的账户,单券的集中度最低可以降低到2%。

此外,还有债券支数过多所带来的管理麻烦,所以,在现实中,每家机构投资者走的是“高集中度,精选债券”的路子。但是,这种路子不出事则已,一旦出事就会给账户带来致命的打击,比如,2018年AAA级主体上海华信的违约。

信用周期放大器

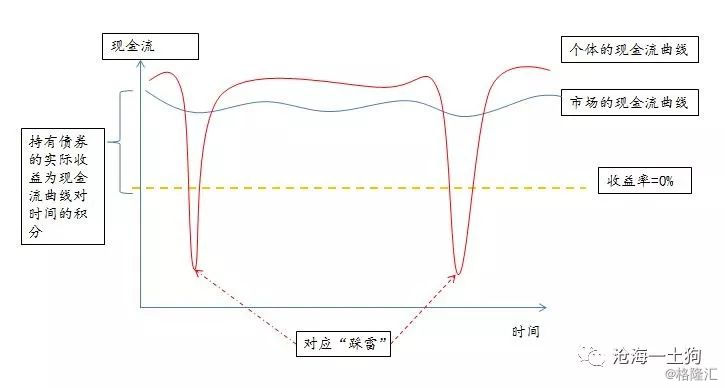

由于种种原因,单个账户无法无限度地降低债券集中度,所以,其现金流曲线具有更大的波动性,具体如下图:

图一:个体和市场的现金流曲线

根据上图所示,只要账户的单个信用债主体集中度足够高,它们对违约事件就是脆弱的,个体账户的现金流往往会表现出极高的波动性。即便票息也无法覆盖债券违约所带来的损失,更何况信用利差。

所以,如果每个参与者的信用集中度都比较高,当信用事件爆发的时候,市场很难通过提高信用利差的方式来应对违约概率的上升,它的参与个体只会采用“一刀切”的方式把“有嫌疑”的信用债都卖掉。

在这样的一种机制下,市场的参与主体会形成一种合成谬误,在信用事件高发时,每个个体都过度反应以规避信用风险,合成的结果就是整个市场信用利差的抬升。最终导致,

信用利差的波动性远远高于违约率的波动性。

信用市场需要一个大池子

由于债券市场的流动性问题,投资机构很难找到纯粹的系统性信用风险标的,都要或多或少地承担个体的信用风险。关于这个问题,我还专门的咨询过一些基金销售,能不能做一个AA+债券的ETF(类似于股票市场的沪深300ETF)?他们的回答是不行,这个产品涉及一系列的麻烦。

所以,这个问题一直是信用债市场的一个痛点。此外,我也问过其他的投资经理,要是有这样的产品是买信用债还是买AA+债券ETF?他们的回答是,当然选择后者。

不难想象,一旦市场上出现这种产品,整个债券市场的生态将会发生巨变:只要不想通过个券获得超额,每家投资机构将不再需要庞大的信评团队;债券投资经理的视角将更加宏观,通过存单、利率债和信用债ETF来搭配组合承担的流动性风险、久期风险和信用风险。

由于信用风险工具的匮乏,目前的债券市场还是保持一个上下结合的模式:在处理流动性风险和久期风险时,依靠宏观视角和宏观工具;但在处理信用风险时,还是不得不下沉到各个行业,各个企业——个券的集中度还是太高。

银行理财的大池子

在影子银行横行的年代,我们曾经有一些全市场公用的大池子,那就是银行理财。大银行搞一个大的资金池,然后,再以理财的形式卖给非银机构或非金融部门。

但是,这种模式太过激进,它们本质上就是银行,最终导致了一轮无序金融扩张,迎来了监管部门的强力监管。事实上,还有其他的折中模式,具体见下图,

图二:不同类型资金池的流动性层次

如图二所示,在2014-2016年,我们缓释信用的方式极其极端——期限错配、刚兑、低集中度的资金池。在这种银行模式下,即便贷款(或非标资产)不良率达到1.9%甚至更高,该模式也能正常运作。相对于债券不到1%的违约发生率,理财资金池可以买任意评级的债券。这就是那段时间信用利差可以大幅度压缩的核心原因。

但是,资管新规要求资管产品期限匹配和净值型运作,这彻底地颠覆了传统的理财模式,把影子银行打落尘埃。整个影子银行的银行化层次发生退化,一下子从最高的层次滑落到最低的层次。

债券ETF的两种模式

事实上,从更细化的负债形式来看,期限错配的资金池有两种负债模式:一种是直接负债模式;另一种是间接负债模式。

图三:两种不同的负债模式

在第一种模式下,流动性承诺最强,负债的流动性最高,但缺点是资产端要随着负债端的申赎波动,资产端必须有备付金,这将会拉低组合收益率。

在第二种模式下,流动性承诺较弱,负债的流动性也较低,这主要取决于二级市场的深度,以及做市商的流动性承诺情况,但优点是资产端极其稳定,可以全部配置低流动性资产,提高组合收益率。

所以,第一种模式下的的信用债ETF是一种极其明显的期限错配,不符合资管新规要求的。此外,考虑到信用债孱弱的流动性情况,必须有大比例的备付资金,这将拉低组合的收益率。由于这两个缺点,第一种模式难以推进。

但是,第二种模式有效的克服了这两个缺点,把它们转化成了二级市场流动性的问题。一方面,如果这种ETF真的能抓住市场痛点,市场需求自然是好的,二级市场深度也会有很大的保障;另一方面,安排做市商制度也有助于解决流动性上的麻烦。

结束语

通过分析不同类型资金池的流动性层次并结合过往经验,我们不难得出以下结论:以期限错配的刚兑资金池(理财形式)解决信用利差的问题,有点牛刀杀鸡的意味。它最终会导致流动性的大幅度泛滥,制造系统性金融风险。

事实上,除了2014-2016年的“资产荒”,2008年的“次贷危机”也给我们提供了类似的教训,而且,这个教训更为深刻。它们扩充流动性的模式就是CDO的模式,每个CDO产品就是一家微型的银行,满足期限错配、优先级刚兑、资金池运作这三个核心特征。加诸CDS的增信作用,CDO产品的优先档的流动性直追银行存款。最终的结果大家也都看到了,它催生了房地产泡沫,导致全球金融危机。

理财模式的影子银行,是一种中国特色的影子银行,它的基本要素也是期限错配、刚兑、资金池运作——每家银行就是一个大的CDO产品,理财就是CDO的优先级。相对应的通道业务、委外业务,则是这种模式的重要补充部分。

放任理财无序扩张势必导致“次贷危机”那样的金融风险,然而,把期限错配和刚兑全部打掉,又有点过分紧缩的味道,这很可能激化信用债的流动性问题,市场参与者又进入了各自为政、高集中度的模式。所以,适度的折中才是解决民企“融资难、融资贵”的有效途径。

有二级市场存在的封闭信用债ETF就是一个不错的办法,一方面可以符合资管新规期限匹配的要求,让金融机构以间接的方式错配;另一方面,也是最重要的方面,至少资管机构购买信用债不必那么胆战心惊了。

现在央行主动提债券ETF了,这是一个不错的开始,宽信用终于要来了。

ps:数据来自wind,图片来自网络