下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:

核心摘要:

动漫产业总产值突破1500亿,在线内容市场规模近150亿,动漫产业具有巨大的产值能力,且产值的最大输出来自于下游的衍生开发。泛二次元用户规模近3.5亿,在线动漫用户量达2.19亿,中国动漫产业市场需求现在已经十分庞大,但目前的动漫市场供应远远不足,现在进入该领域的发展前景广阔。

资本市场对动漫行业的投资热情有所冷却,但冷静审慎的投资策略有利于动漫产业优胜劣汰,泡沫挤出,建立起成熟稳定的市场体系。

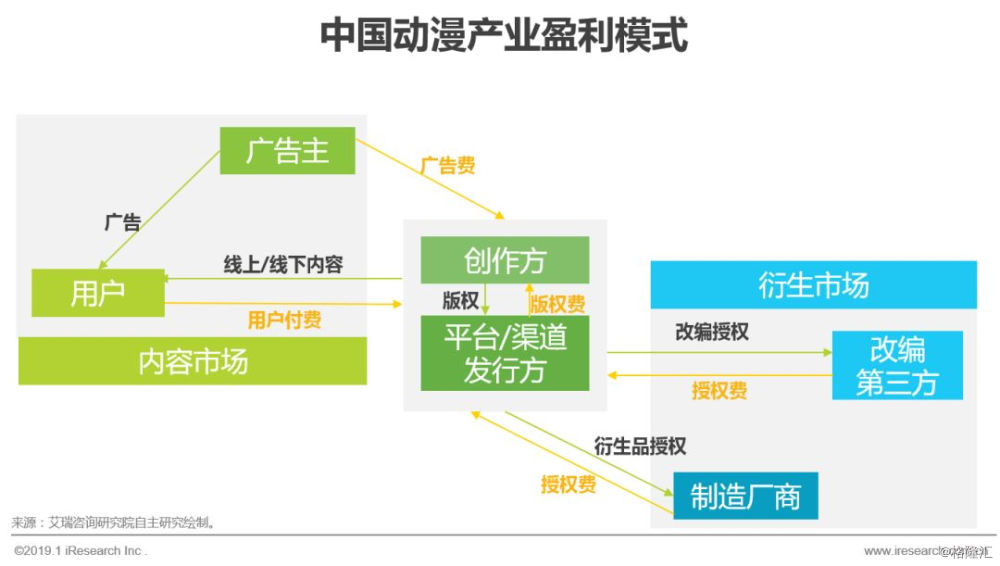

广告、用户付费和IP授权是动漫企业盈利的三大来源,但动画受众门槛较低且广泛,内容播映能带来大量广告和用户付费收入,漫画受众门槛较高且小众,IP授权带来的收入占比更高。IP创造作为产业链的源头,直接影响整个产业链其他环节的变现能力,而下游IP衍生开发环节的盈利能力最大。所以,未来业内各玩家布局的重点将覆盖整个产业链。

▌概念界定

动漫是动画和漫画的合称

动画(animation)和漫画(cartoon)均是指通过制作,使一些有或无生命的东西拟人化、夸张化,赋予其人类的一切感情、动作,或将架空的或者现实的场景加以绘制,使其画面化。漫画是一种艺术形式,是用简单而夸张的手法来描绘生活或时事的图画;而动画是一种综合艺术,它是采用逐帧拍摄对象并连续播放而形成运动的影像。按照载体的不同,可以将动漫划分为在线动漫、电视动画、漫画杂志和动画电影等四大类。本研究重点针对的对象是在互联网平台上播放的动画或者连载的漫画。动漫产业则主要指以动画和漫画为表现形式,包含动漫内容产品的开发、生产、出版、播出、演出和销售。

▌发展历程

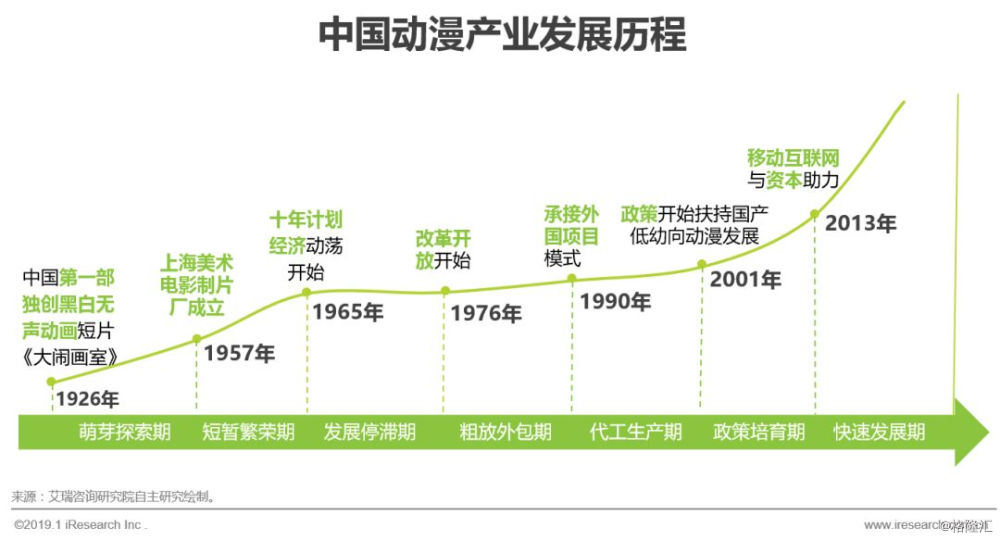

2013年以来中国动漫进入快速发展期

1926 年万氏兄弟打造了中国第一部独创黑白无声 10 分钟动画短片《大闹画室》, 助推1926-1945年中国动画进入萌芽探索期。此后,中国动漫产业的发展跟随着中国经济的发展起起伏伏,一直没有特别大的突破,直到2013年以来得益于移动互联网的发展和普及,互联网巨头们纷纷进入动漫产业布局,腾讯、网易等在文娱产业的资本投入助推中国动漫产业的逐渐发展,2013年中国动漫产业逐渐进入快速发展期。

▌政策背景

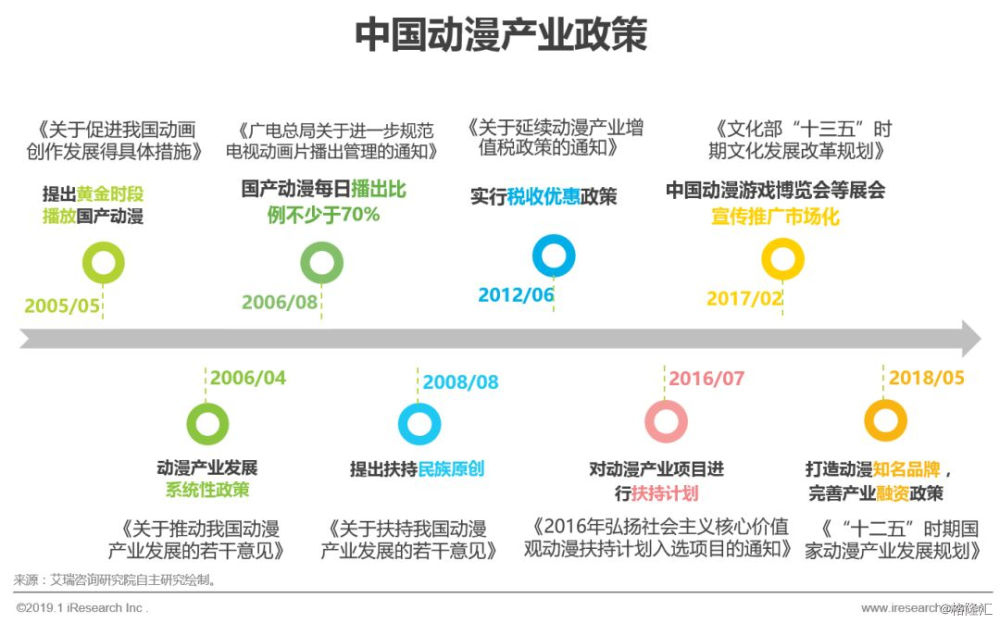

政策不断完善,扶持动漫产业发展

政府在扶持我国的动漫产业发展方面,也做出了巨大的努力,发布了一系列的政策措施推动我国动漫产业的发展和完善。而且,我国政府一直反复强调版权保护,目前我国动漫版权市场环境较以前有了很大的改善。这些都不断促进国内动漫产业的进一步发展。

▌经济环境

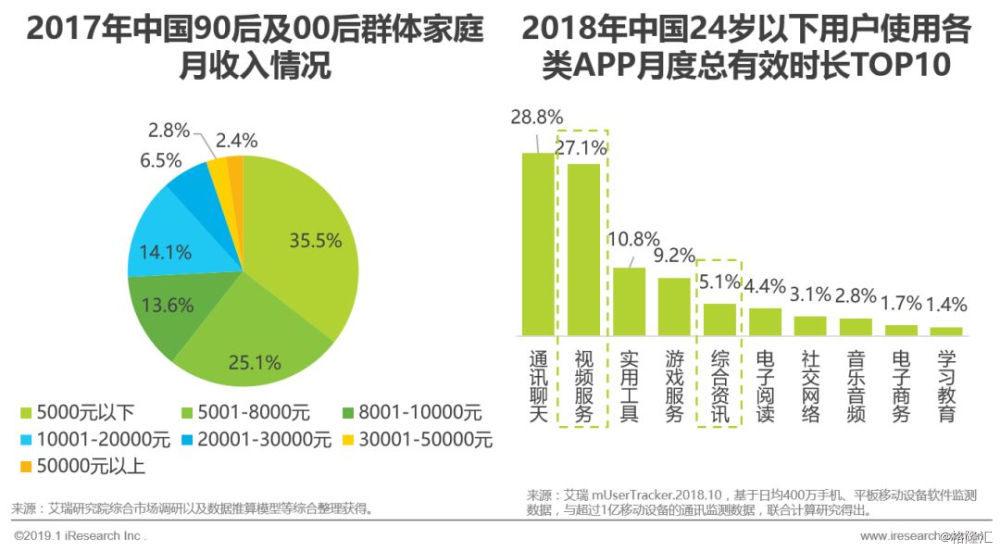

“90后”、“00后”成长环境优越,更乐意进行文化娱乐消费

在90后和00后中,家庭月平均收入高达10676元。根据中国统计局发布的数据,2017年上半年全国居民家庭月平均收入为6250元,90后和00后的家庭收入高于全国居民家庭的70.8%。这群成长于相对优渥的物质条件中的年轻人,更乐意进行文化娱乐服务消费。根据艾瑞用户调研数据显示,中国的90后和00后人群规模达2.8亿多,文娱消费支出占总消费支出的28.9%,平均每天在网络娱乐上花费时间超过1.6个小时。艾瑞数据产品mUserTracker显示,在24岁以下用户中,视频服务和游戏服务类等在线娱乐产品已经占据了用户较多的时间,比例分别达到27.1%和9.2%。

▌社会环境

青年亚文化蓬勃发展,动漫文化元素在生活中被广泛使用

青年亚文化代表的是处于边缘地位的青少年群体对成年人社会秩序的一种反叛的态度,它反对传统文化的一元性,强调自我彰显和和多元观点的表达,追求新奇、轻松和简单。动漫文化作为一种典型的青年亚文化,随着青年群体传播能力的加强以及海内外内化交流的开放包容,在当前的社会环境中蓬勃发展,动漫文化元素在社会生活中被广泛使用。“卖萌”、cosplay、表情包斗图、弹幕交流等等,都是动漫文化在现实生活中的渗透。

▌技术背景

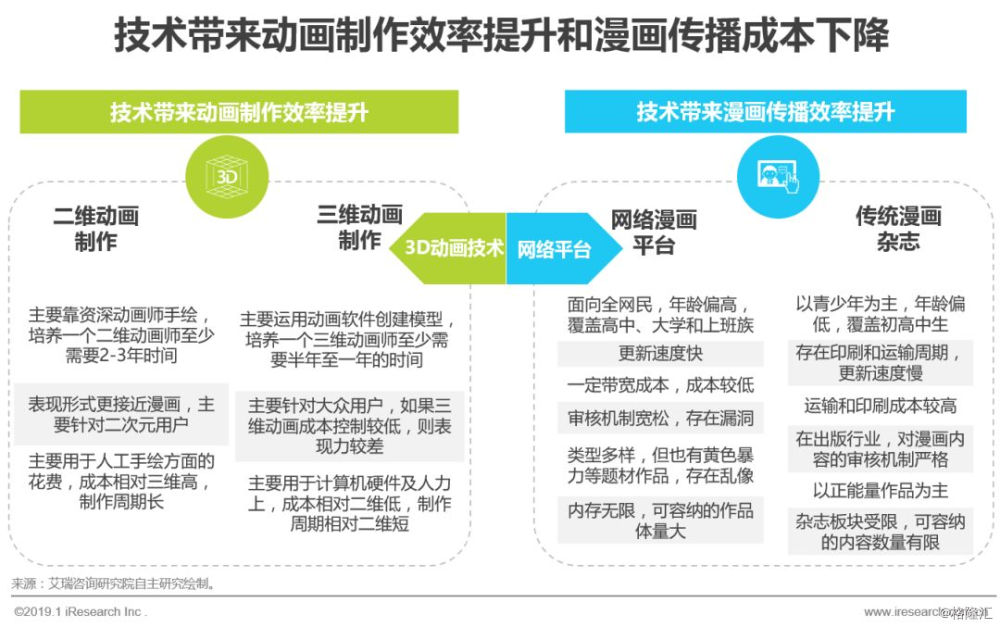

技术带来动画制作效率提升和漫画传播成本下降

进入新世纪以来,动画制作软件的不断更新,电脑CG技术的日趋成熟,使得传统的动画制作人力资源得以解放,赋予了动画作品更广阔的发展空间。而且,随着互联网的兴起,传统漫画杂志存在的一些弊端也日益凸显。互联网技术的普及,使得用户从线下向线上的迁徙,推动了互联网漫画平台的兴起。

▌行业规模

行业总产值突破1500亿,在线内容市场规模近百亿

近年来,我国文化产业内容消费市场迅速发展,动漫产业在文化产业中的占比稳步上升。在资本、新媒体和消费人群的多重驱动下,动漫产业产值持续快速增长。2017年,中国动漫行业总产值达到1536亿元,产值主要来自于动漫上游的内容市场和下游的衍生市场两大块。下游衍生市场是动漫产业产值的主要来源,在全球比较成熟的日本动漫市场中,衍生市场的产值大约相当于内容市场的8-10倍。随着我国近几年非低幼向国产动漫质量和产量的提升,我国在线动漫市场的规模也在快速提升。

▌用户规模

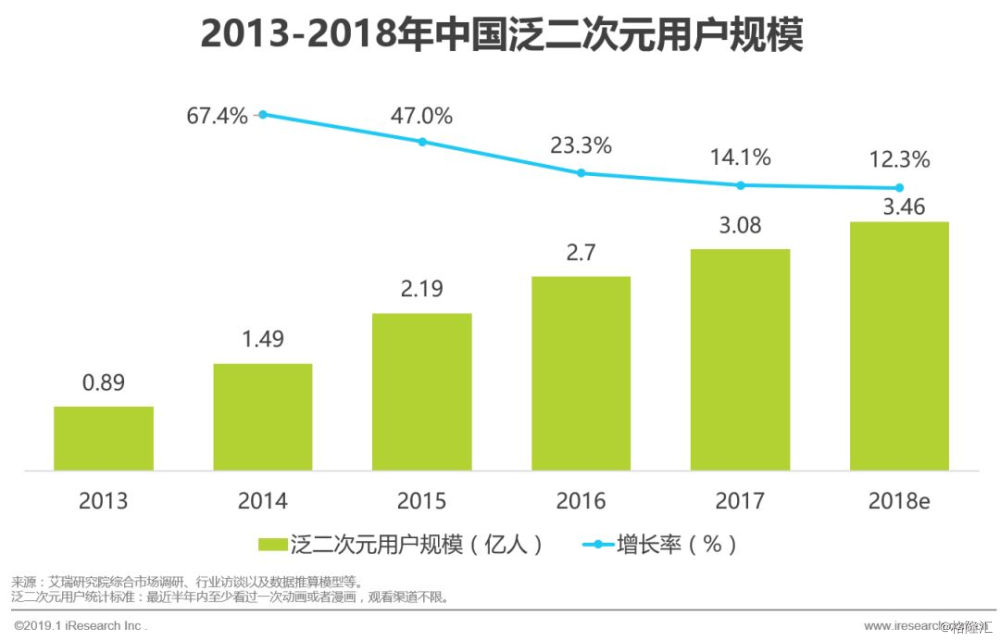

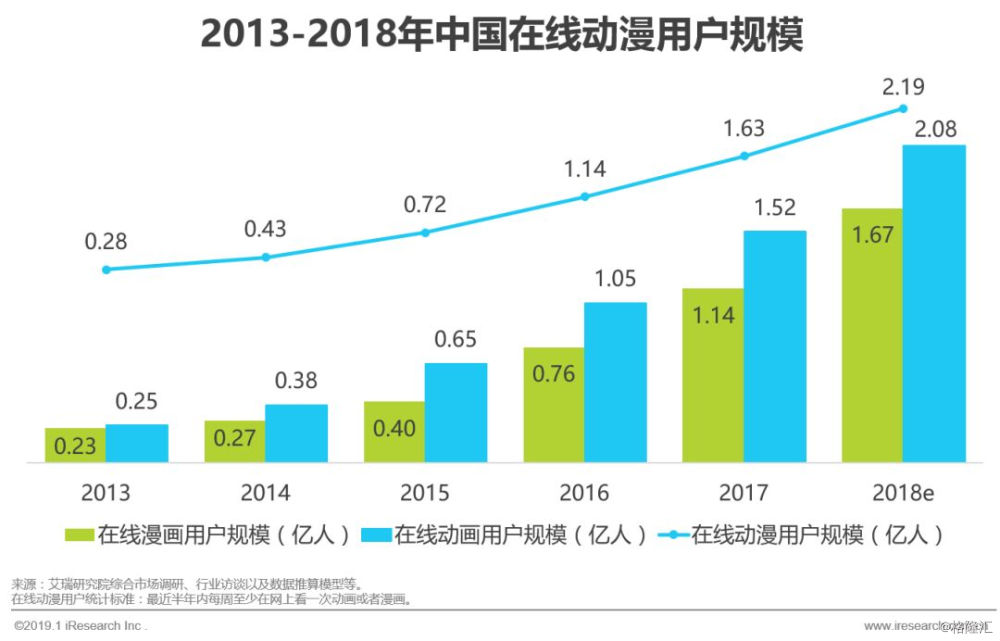

泛二次元用户规模近3.5亿,在线动漫用户量达2.19亿

随着青少年物质生活水平的提高,以及二次元文化等在中国的广泛传播,中国泛二次元用户规模巨大。艾瑞数据显示,2018年中国的泛二次元用户规模将近3.5亿,在线动漫用户规模也达到2亿多。庞大的用户规模为中国动漫产业的发展带来巨大的需求市场。

▌投融资情况

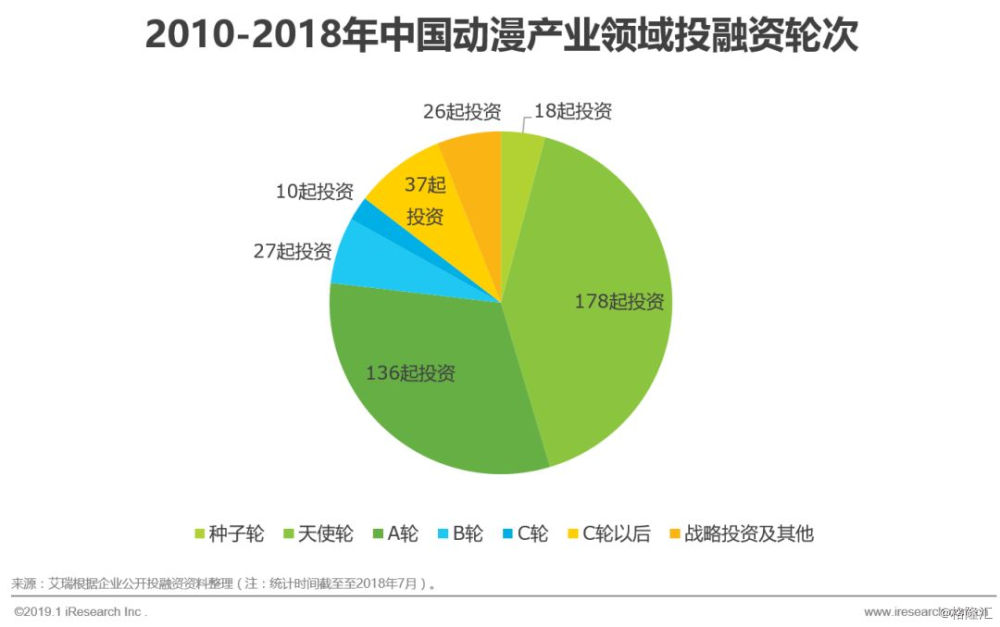

资本仍持续关注,但投资策略渐趋审慎

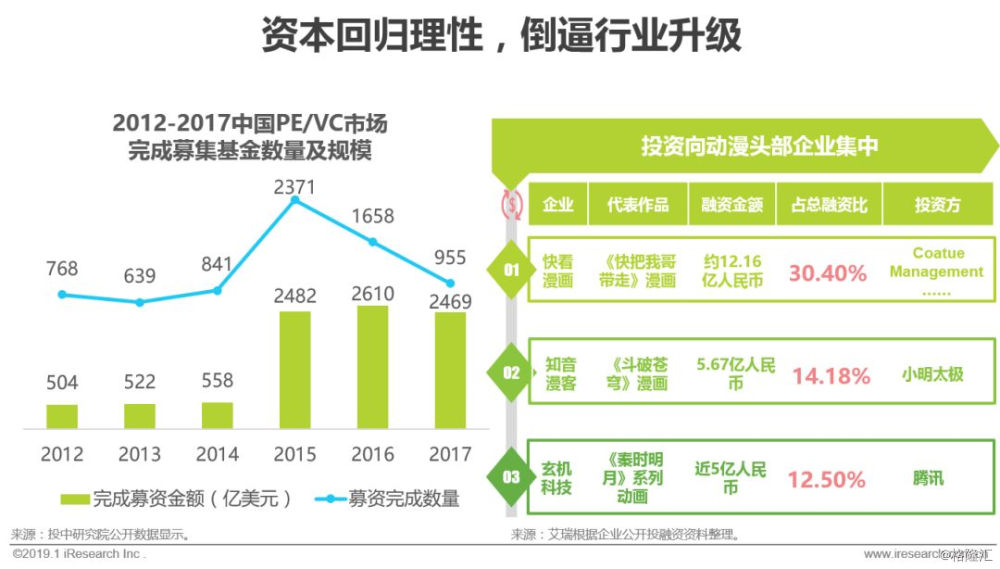

2015年以来,随着二次元用户的崛起以及大量盗版作品的下架,动漫产业公司开始大量受到资本的关注,2016年动漫产业的投融资行为达到了历史高峰。2017年初,在ACG联盟资金链断裂、布丁动画停止运营等消息的震荡之下,动漫产业在2017年进入一个短暂的调整期。之后,随着负面出清,市场动能充沛,动漫产业的融资披露频率重回正轨。但是,从总的趋势来看,2017年以来,虽然资本对动漫产业一直保持着持续的关注,但已不像最初遇到动漫项目就投资那么疯狂,资本开始渐趋冷静,不好的项目或者不好的企业因为拿不到投资被市场清理出去。

▌头部企业投资策略

战略投资为主,平台企业多方布局

虽然动漫行业一直是投资关注的热门领域,但主要是战略投资者占主导地位。目前市场上活跃的投资者主要表现为腾讯、爱奇艺、网易、哔哩哔哩等平台类公司以及以光线传媒、万达传媒等为主的影视类公司。其中,哔哩哔哩和腾讯成为动漫行业投资的重要玩家,已经投资或入股多家具有IP生产能力或者动漫制作能力的企业。

▌动漫产业链图谱

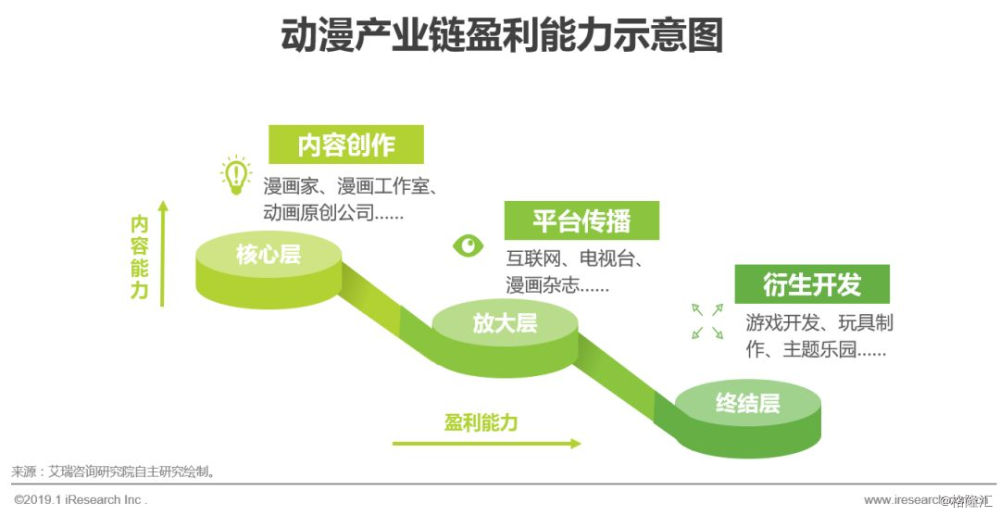

动漫产业的产业链构成主要可以分为上中下游三个环节。产业链的上游是内容方,主要包括原创动画公司和漫画公司等IP内容的提供方。产业链的中游是渠道发行方,其中,动画的主要发行方包括网络视频播放平台,电视台以及电影院线等;漫画的主要发行方则主要是各类漫画杂志和网络漫画平台。产业链的下游则是基于IP的衍生品开发公司,包括IP授权代理公司,也包括衍生品开发公司,而衍生品则包括游戏、玩具、服装、主题公园等等。

▌动漫产业盈利模式

广告、用户付费和IP授权是盈利三大来源

动漫产业的核心是创意,但动漫产业70%以上的利润来自于动漫IP的衍生开发,玩具手办和生活周边的销售以及主题公园的建设运营等是动漫产业产值的主要来源,而授权动漫衍生品生产与开发是动漫投资方成本回收的主要途径之一。但是,从中国目前的现状来看,2017年的动漫衍生品市场规模大约为764亿,是内容市场的2倍左右,而日本的衍生产品市场规模基本是播映市场的8-10倍,说明我国未来的动漫衍生开发市场未来还有很大的增长空间。

▌动画和漫画盈利差异

动画收入更多在内容播映,漫画收入授权衍生占比更高

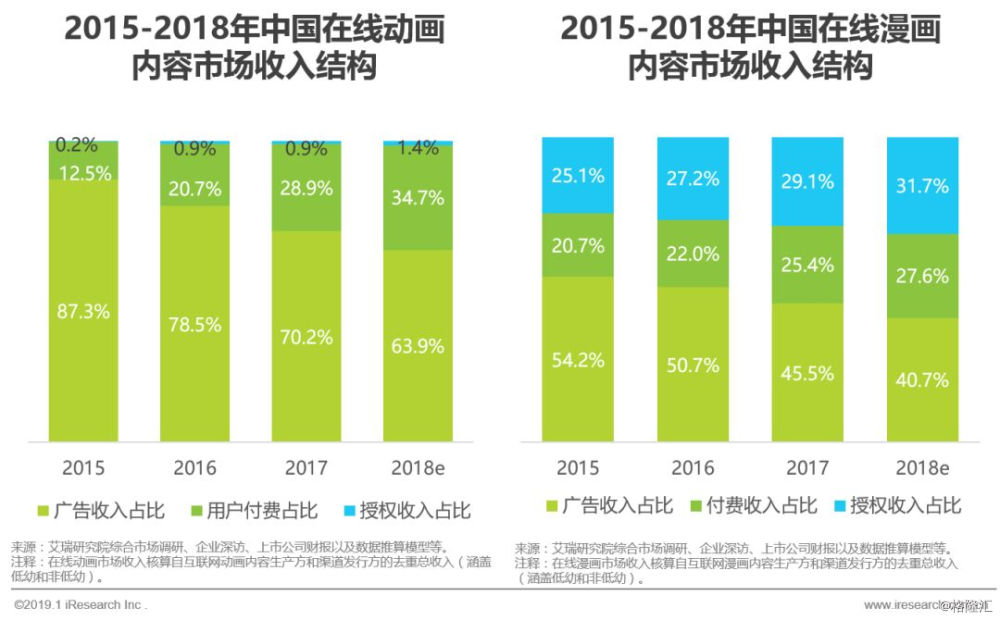

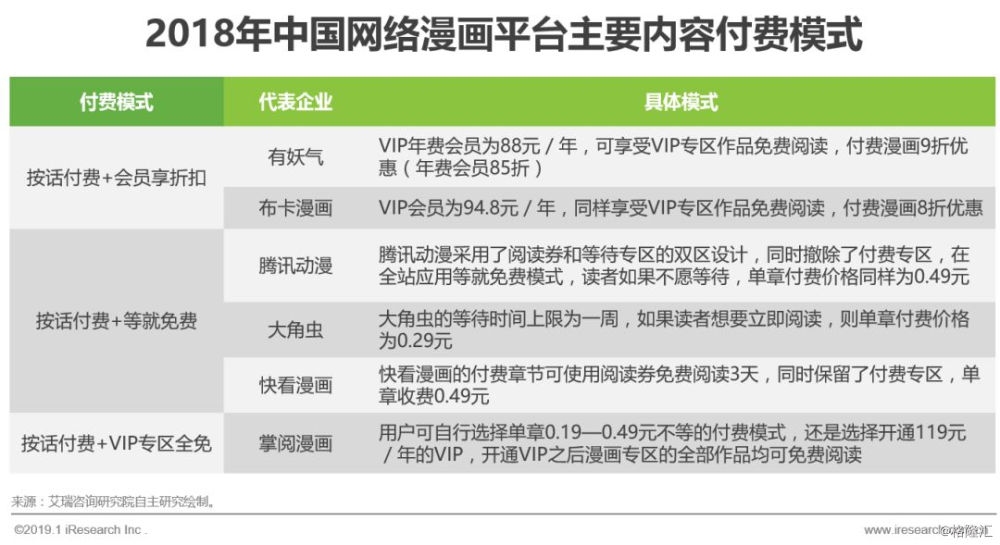

从近几年在线动漫内容市场的收入结构来看,在线动漫内容市场的收入来源主要包括内容付费、广告和衍生授权金三大块,但是动画市场和漫画市场的盈利侧重点仍然有所差异。在线动画内容市场的收入结构更接近于网络视频,受众进入门槛较低,内容播映带来的广告和用户付费收入占据总收入的绝大部分。在线漫画内容市场的收入结构则相对更加多元,受众更加小众,但也更加核心和忠诚,而且,漫画大多是原生IP,衍生开发价值巨大,因此衍生开发授权金在在线漫画市场中也占据着较大的分量。

▌典型商业模式比较

全面覆盖 or 纵深开发?奥飞娱乐 VS 精英动漫

奥飞娱乐是动漫行业第一家上市企业,公司旗下拥有多家原创动漫工作室,打造了许多覆盖全年龄段的精品IP,包括面向低幼人群的“喜羊羊与灰太狼” “巴啦啦小魔仙” 等 ;面向青少年以及全年龄段人群的“十万个冷笑话”“端脑”“雏蜂”“镇魂街”等 。公司全面聚焦于借助多方覆盖的IP矩阵面向全年龄段人群进行衍生开发。

精英动漫也是一家集原创动漫创作和衍生开发于一体的企业。但精英动漫主推系列动画片《精灵梦叶罗丽》,该动漫在电视台和网络平台联合播放,目前网络累计播放量超过30亿次。《精灵梦叶罗丽》的主要受众是女性低幼人群,衍生回收主要通过叶罗丽娃娃的销售收入。公司重点聚焦于“中国芭比娃娃”的IP生产和玩具销售。

社区建设 or IP生产:哔哩哔哩VS 腾讯动漫

哔哩哔哩(简称B站),是中国目前最为活跃的二次元社区之一,用户日均使用时长高达75分钟。B站具有独特的弹幕社交方式,据统计,每分钟同时在线发送弹幕的用户有将近1.2万,平均每天用户在B站发送212万条弹幕。目前B站已经形成了200万个文化标签,7000个核心文化圈层。

腾讯动漫是腾讯文娱体系旗下重要品牌,成立于2012年,目前全平台月活跃用户达到1.2亿,签约作者数超700人,签约漫画作品近千部。腾讯动漫拥有众多的知名IP,包括近期大热的《狐妖小红娘》、《一人之下》等。腾讯动漫致力于精品IP的生产和开发,2018年推出了漫画创作追梦计划,鼓励精品IP的生产,并将动漫IP接入到腾讯资源体系,进一步放大IP价值。

▌短期行业趋势

资本回归理性,倒逼行业升级

互联网时代,企业的估值往往通过用户数来评估用户价值进而评估企业价值,在前两年资本市场资金充裕的情况下,多数动漫企业为了抢占市场,采用“亏本赚吆喝”的经营模式,利用PE/VC的资金来维持企业运转,用时间换空间。但在当前经济增速放缓、企业融资难得大环境背景下,这样得经营模式显然很难持续下去。2018年,《少年锦衣卫》的制作方柏言映画被曝长期欠薪,就连腾讯动漫也被爆过拖欠作者稿费的事件。但是,从另一个方面来看,在市场投资资金减少,资金更多流向回收几率高的企业的情况下,也能倒逼动漫企业进行企业战略升级, IP价值不高的作品被腰斩,精品提案被保留,淘汰一批品质低下的企业,挤出泡沫,形成更加稳定的市场体系。

▌长期发展逻辑

中国动漫产业天花板还很高,现在进入仍有较大机会

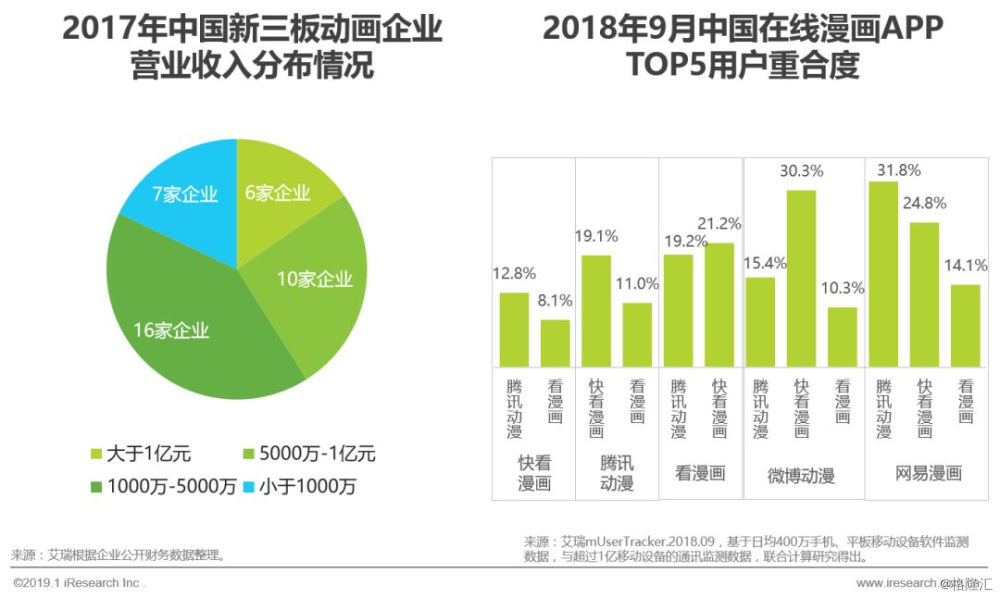

中国动漫产业在2013年才借助移动互联网和资本的力量开始快速发展起来,经过5年多的时间,也许各个细分赛道都已经产生了自己的头部企业,但尚没有哪一家企业能够占据不可动摇的垄断地位。而且,对比日本、美国等动漫产业已经发展较为成熟的国家,中国动漫产业的产值规模相对于自己庞大的受众规模而言还有很大的增长空间,真正IPO上市了的动漫公司也只有以玩具制造起家的奥飞娱乐。新三板挂牌上市的动画企业2017年营业利润破亿的仅六家,漫画阅读平台还是互联网企业正在争相抢占的高地,在线漫画app间用户重合度较高,说明用户针对内容选择平台,平台间尚未形成排他性关系。从长远的发展逻辑来看,中国的动漫产业还有很大的想象空间。

▌企业战略:流量转化

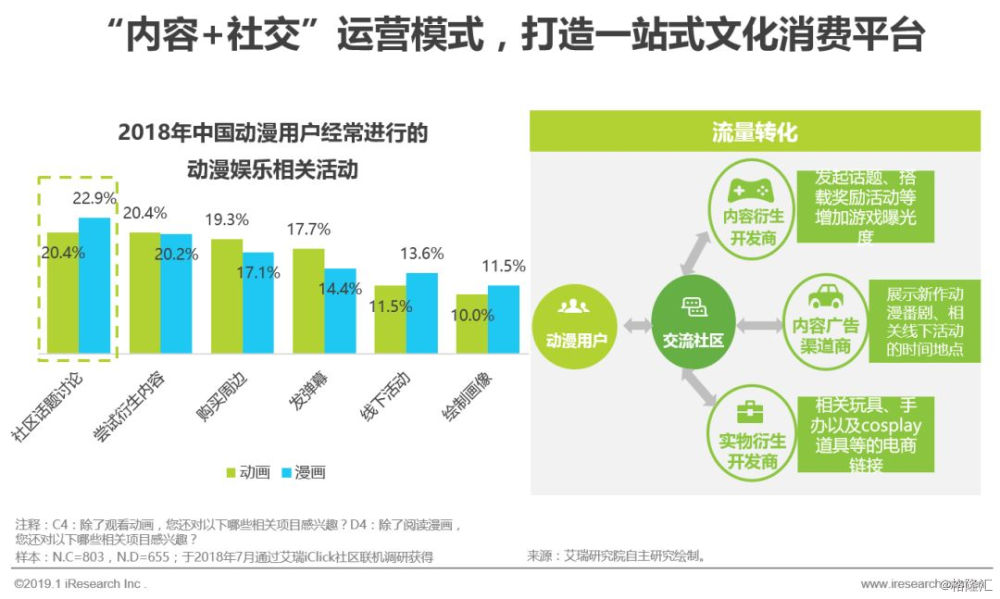

“内容+社交”运营模式,打造一站式文化消费平台

互联网具有极强的外部效应,那些拥有庞大用户数的互联网平台,也就越具有成为“装机必备”应用的潜力。对于漫画阅读平台而言,内容社交将使其具有成为一个集漫画阅读、社交、衍生品分发推广的一站式文化消费平台的可能。根据艾瑞调研显示,动漫用户最常进行的相关活动就是在网上社区讨论动漫剧情解析和进行动漫评价。一方面,用户有内容社交的需求,另一方面,漫画平台只有以内容为核心,衍生出内容社交的需求,才具备开展流量转化业务的可能。以微博动漫为例,微博的动漫领域是微博社交中最为活跃的垂直领域之一,围绕动漫作品的讨论不仅能与内容阅读业务相结合,而且能够依托微博账号搭建IP粉丝的交流沟通平台,在后续IP的内容衍生、广告合作、实物衍生给开发中扮演流量中转站的角色。

▌企业战略:形成稳定收入来源

普及内容付费模式,为企业提供稳健现金流

本质上讲,用户付费是内容消费最直接和稳定的收入来源,许多漫画都寄希望于通过做大知名度、用免费做高流量后,通过IP授权影视和游戏来进行商业化。但实际上,漫改影视,漫改游戏的市场进程远远没有想象中的那么快。事实上,付费阅读也一直是各大平台近两年来运营布局的重点。一来,付费阅读为平台提供了较为稳健的现金流;其二,付费阅读也是一种更为直观地检验IP价值的方式。付费阅读同样符合大作者和大cp公司的利益。付费阅读带来的收入分成,能够促使漫画家或者漫画工作室创造出更多符合大众口味的精品内容。

▌企业战略:最大化IP收益价值

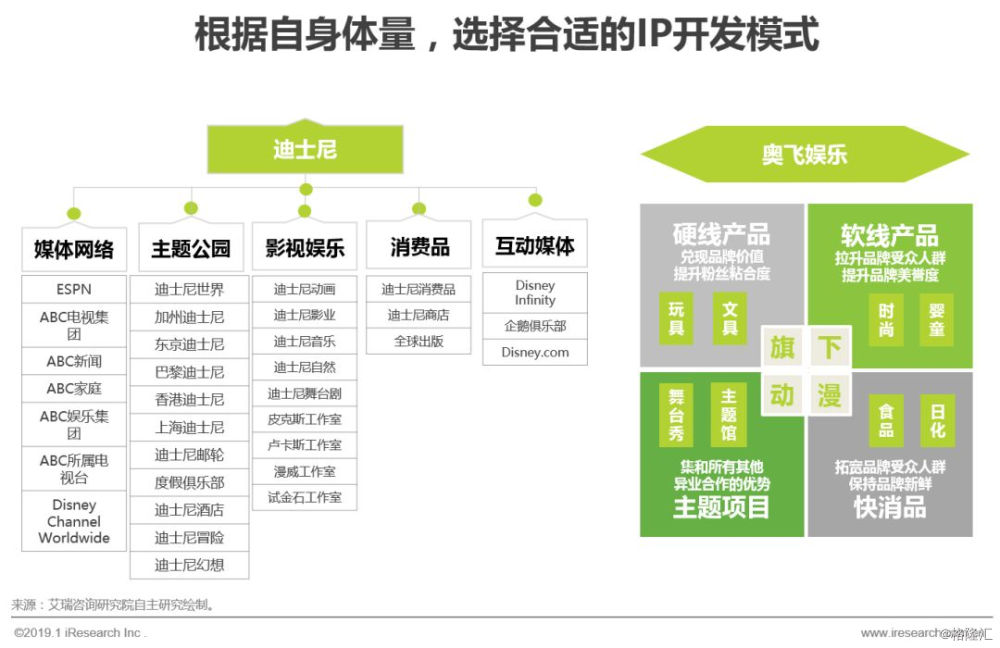

根据自身体量,选择合适的IP开发模式

在这个文化消费降维时代,动漫产业作为IP富矿,具有巨大的IP衍生开发价值。对于动漫产业链上游企业而言,掌控明星IP,相当于对下游产业变现环节的垄断。但是 ,从盈利能力来看,IP 终结层最高,IP 放大层次之,而IP 核心层最弱,IP 产业链的盈利能力按产业链的方向逐步放大。因此,打造完整产业链必将是动漫企业未来最大的盈利方向。但是,是选择内部衍生一体化经营,还是利用各自比较优势联合发展,取决于企业在产业链中所处的位置以及自身的规模体量。

在全球范围内,内部衍生一体化经营最为成功的动漫企业应该属迪士尼集团莫属了。在产业链上游,迪士尼旗下有皮克斯、漫威、卢卡斯等,在播映渠道上,迪士尼掌握覆盖大规模受众的媒体网络,在下游衍生开发环节,迪士尼的主题公园和度假区遍布全球,周边衍生产品备受追捧。以国内企业为例,虽然尚未出现如迪士尼集团般完备的一体化经营的动漫企业,但也有一些企业依靠自己内部衍生从而覆盖到产业链的上下游,自己回收内容红利和衍生收入,如一直以“东方迪士尼”为发展方向的奥飞娱乐。但企业在借鉴迪士尼模式时,也要审时度势量力而行。

中国目前大多数的动漫企业,可能尚未能达到如此大的体量,仅凭借内部衍生一体化经营,就能形成完整的产业链,进行IP开发和收益价值放大,更多地可能会选择企业联合的方式。通过与产业链上的某一家企业联合,通过利用各自的比较优势,盘活自身的已有资源,进一步放大资源价值。以创梦天地为例,除了生产原创漫画IP如《零一之道》,获取知名漫画IP《火凤燎原》的多种改编运营权,还与腾讯动漫达成了战略合作,利用双方优势互补,共同开发漫画IP《我是大神仙》动画化项目,进一步放大IP的价值。