下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广证恒生

投资要点

行业首次负增长,业绩与估值双杀,行业触底等待转机

2018年汽车销量多年以来首次负增长,板块业绩与估值双杀,2018年前三季度汽车行业净利润零增长,板块估值从2018年年初的20倍下降至年末的13倍。汽车行业的短期需求与M2、房地产销售、A股收益率有密切关联。预计2019年货币政策将会保持稳健偏宽松,M2增速或将接近底部,商品房销售零或负增长,但参照过往下行周期时长,相信已较接近周期底部。2019年M2与房地产销售触底后对乘用车增长有稍微提振作用,2019年三四季度销量增速有望转正。

存量市场拼份额,行业集中度小幅回升

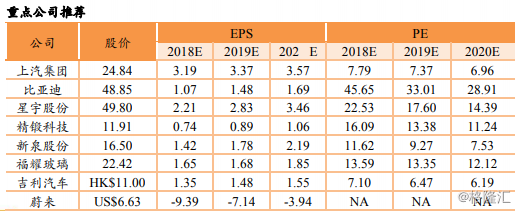

与美国、日本相比,中国本土车企市场集中度较低。中国自主品牌CR3和CR5集中度均在2014年开始从35.19%和52.60%逐年小幅提升至40.51%和57.04%,CR8和CR10集中度在2017年也出现了回升,这反映了中国本土车企份额从分散走向集中的趋势。尽管整个汽车市场具备集中的趋势,但由于中国汽车行业特殊产业政策导致的产业结构特殊性,中国本土汽车市场集中度提升的速度将会较为缓慢。推荐:上汽集团(600104)、吉利汽车(0175.hk)。

增量市场看新能源,传统车企与造车新势力进入同一个赛道

需求端:政策护航+成本助力,运营市场崛起在即。限购+限行“双限”齐发,刺激消费市场需求上涨。供应端:传统车企积极转向新能源,研发投入与技术积累是胜负关键手。在行业中具有技术优势、品牌优势和供应链优势的企业,获得先发优势。传统车企积极推出EV、PHEV、MHEV等车型。PHEV市场布局,比亚迪、上汽、吉利占据主要份额;EV市场,比亚迪、北汽新能源产品齐全。推荐:比亚迪(002594)。造车新势力成为不可忽视的力量,蔚来ES8、小鹏G3等车型18年开始交付,19年将会有更多品牌更多车型交付。造车新势力在性能、配臵、模式创新等方面具有优势,而在生产制造与供应链管理等方面缺乏经验。推荐:特斯拉(TSLA)、蔚来(NIO)。

汽车零部件:细分市场优选标的

由于行业景气度下行,零部件企业普遍面临客户年降压力,毛利率承压。细分市场扩张并且具有一定行业地位和议价能力的企业,具有抵御风险、逆势增长的能力。我们建议从市场容量、市场份额、客户结构三个维度筛选个股。推荐:精锻科技(300258)、星宇股份(601799)、新泉股份(603179)、福耀玻璃(600660)。

风险提示:整车板块关注渠道库存,慎防终端价格战带来盈利下滑;新能源板块面临补贴退坡风险;零部件板块关注上游成本与下游客户年降压力。