下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2018年,社零增速在放缓,零售行业的挑战与机遇并存,快到“而立之年”的苏宁依然独占鳌头。都说零售行业的这个冬天很冷,苏宁易购(02024.SZ)却在疯狂开店,在逆势扩张背后到底带给我们哪些思考?

回归线下门店

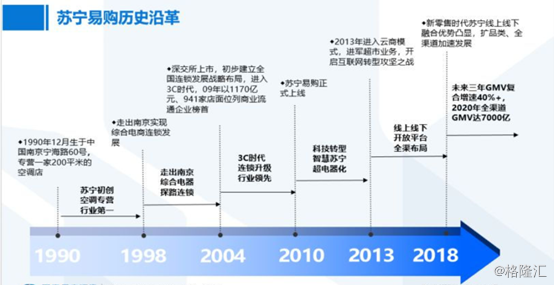

成立于1990年的苏宁如今发展已经进入了第二十九个年头。在大浪淘沙的洪流中,有很大一部分民营企业跟不上时代的脚步慢慢被落后淘汰,而苏宁总是转型走在其他零售公司前面。

转型不是没有过阵痛,由于此前互联网和电商高速发展,线上冲击对于苏宁负面影响较为明显,2012年起线下开始观点调整,2012年首次出现门店数量下滑,2012-2014年收入增幅仅为个位数。2012年利润端下滑明显,主要由于线上竞争激烈影响毛利率,线下关店费用、未关门店加大促销力度导致成本大幅上升。

(图源:国泰君安证券)

(图源:国泰君安证券)

而后则是2015年,与阿里巴巴达成战略合作,交叉持股;2016年,苏宁完成从传统家电渠道向智慧零售的转型,向零售、地产、金融、文创、体育、投资六大产业的全面布局,协同发展。当电子商务与实体零售白热化对峙的时候,苏宁默默地探索自己的互联网零售模式。

对于这么多年没有放弃拯救线下渠道的苏宁来说,如今可算是等到了翻身的一天。线下门店开始恢复增长,线上苏宁易购增速明显高于竞品。当零售行业已经不拘泥于网上购物,而是由线上和线下相结合来提供服务,提前布局也就会提前享受到红利。贯穿于线上和线下渠道的苏宁,已经不仅仅是在线上进行发力,更在保有线下零售渠道优势的情况下探索智慧零售新渠道。

当电商领域的竞争对手企业兴高采烈地扎进线下渠道大肆布局时,苏宁却已经铸成了线上线下融合的护城河,随着2018年智慧零售大开发战略全面落地,苏宁开始爆发,线下开店速度表现抢眼。

1月15日,苏宁控股集团召开了2019年春季工作部署会,苏宁控股集团董事长张近东在会上表示,苏宁在2019年将开店目标加码至15000家。这意味着2019年苏宁平均每天要开出40多家新店。截至2018年9月30日,苏宁易购拥有各类自营及加盟店面7849家。365天,8000多家门店,也就是说平均每天要开出20多家新店。这除了意味着零售冬日的逆势扩张,也意味着苏宁的零售渠道不再拘泥于一二线城市,进一步下沉至三四五线城市。

(苏宁控股集团董事长张近东在2019年春季工作部署会上,图源:网络)

(苏宁控股集团董事长张近东在2019年春季工作部署会上,图源:网络)

零售渠道下沉

说到零售行业,不得不说到永辉超市和京东。永辉和京东的情况,从两个不同侧面反映了零售企业目前面临的困境。近年来,永辉一直保持较快的开店速度,门店的快速扩张导致费用大幅增加,永辉的业绩压力正是来源于此,对于传统商超来说,创新业态的盈利能力面临考验;而以京东为代表的传统电商,在网上流量红利逐渐衰竭的情况下,很难继续维持用户和业绩的快速增长。

回到新零售本身来看,其发展趋势必然是从一二线城市向着三四五线城市下沉。一二线城市市场的饱和,同质化竞争严重,而三四五线城市,尤其是地县级市场的商业基础设施薄弱,当地消费者对“一站式”购物存在旺盛需求。收入差距的日渐悬殊,反映人们截然不同的购买力水平与消费意愿。社交电商拼多多的崛起恰好佐证抢占了下沉市场份额,对于如今零售转型的重要性。

在过去一年多的时间里,苏宁各类智慧门店落地布局,不可谓不快。以面向县镇市场的苏宁零售云为例,曾创造一周开出112家门店的速度。

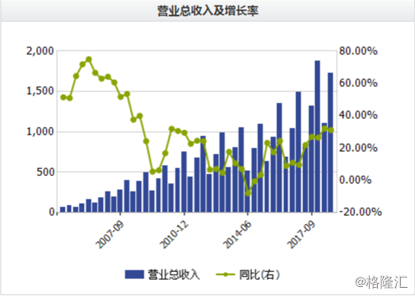

苏宁易购此前披露三季报,1-9月苏宁易购营业收入为1729.70亿元,同比增长31.15%;实现商品销售规模为2348.83亿元,同比增长41.91%。前三季度,苏宁易购归母净利润为61.27亿元,同比增长812.11%,超过了去年全年归母净利润。但观其三季报所披露,其期末的现金环比下降60多亿,也带来一些隐忧。

(图源:wind)

(图源:wind)

或将遇挑战?

在快速进行渠道扩张的同时,企业难免会遇到资本开支、利润、和现金流之间的平衡问题。苏宁也不例外。

2018 年起苏宁凭借在家电领域的规模与经营优势,多维发力加速整合市场。一方面,苏宁与大润发等大型超市达成战略合作,以联营方式接管大润发等企业家电 3C 经营区域;另一方面,公司在低线市场以“零售云”模式扩展加盟店。多维度的市场扩张与整合将使得苏宁家电零售市场份额进一步提升。同时公司积极进行快消、母婴等品类扩张,将为苏宁全渠道零售额增长打开新空间。

然而,也正因为对智慧零售方向上的转型,致使苏宁如今面临着一次持续且巨额的资本支出。2018年内,苏宁的无人店、极物、小店、AGV机器人发展的如火如荼,然而新业态探索所需的巨额资金投入也让苏宁不堪重负。或许是临近年末需要给股东交代一个好看的财报,抑或是回笼资金的需要,苏宁于去年12月选择抛售阿里的股份进行“回血”。

1月8日,苏宁易购发布公告上调2018年业绩预告,净利润上调至127.88亿-132亿元,同比增长203.56%-213.56%。对于此次修正2018年度业绩的原因,苏宁易购表示,原业绩预计并未考虑公司出售部分可供出售金融资产带来的影响,这正是苏宁第三次抛售阿里股权,预计可实现净利润约人民币52.05亿元。但倘若撇除这笔“巨款”,千亿营收下利润不到百亿,苏宁主营业务实质的利润率还有待考证。

三次售出股份后,苏宁易购已出清其所持有阿里股份,累计实现净利润高达141亿元。这笔钱,是苏宁规模扩张的“法宝”,也是助益苏宁站稳零售头部梯队的关键。如今,京东的步伐已经慢下,永辉超市兄弟“分家”正值动荡,苏宁的智慧零售架构已经初步形成,但风格也更加激进。

2019年的零售行业,注定是更加激烈的竞争,有人将被抛下,也有人逆流而上。而苏宁易购,会不会是被押中的那块宝呢?我们拭目以待。