下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:买入

目标价:7.0港元

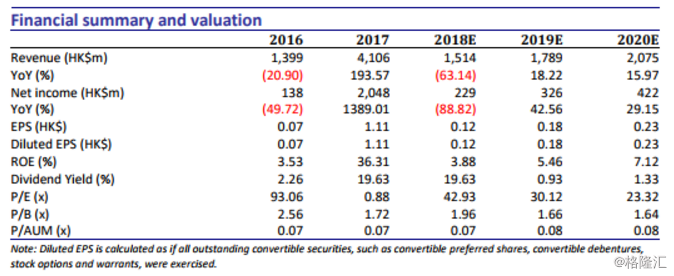

惠理集团公布盈利警告,预测2018年归母净利润约为2.2亿港元,较2017年20.48亿港元同比减少约89%。盈利预期减少的主要原因是来自于表现费的收入因公司旗下所管理的大部分相关基金于2018年底的回报并未超越以往的新高价而减少,预计2018年约为5600万港元,对比2017年25.71亿港元。与此同时,公司的初投资本投资及旗下基金投资录得亏损净额约1.7亿港元,对比2017年收益为1.99亿港元。我们的盈利预测符合此次公布的业绩前瞻,因此维持18E/19E/20E每股盈利预测为0.12港元/0.18港元/0.23港元。

净资金流入。尽管市场气氛疲弱,公司于2018年管理资产的净流入令管理费录得增长,部分抵消表现费的冲击。截至2018年11月底,惠理集团的资产管理规模达到151亿美元(环比增长2.7%,同比减少10.1%)。截至2018年3季度末,惠理录得净资金流入13亿美元,我们认为净资金流入主要来自于固定收益基金持续强劲需求和分销网络全球扩张的支撑。但由于市场投资环境的波动,我们预计2018年全年资产管理规模将录得同比减少。净管理费率得益于管理费较高的旗舰固定收益产品的强劲流入,扩大至60个基点。分销网络扩张。通过加入中港两地基金互认计划向中国内地散户投资者销售其传统基金产品,预计可能将其价值基金管理规模(2018年10月规模为12亿美元)扩张两倍,后续高息股票基金(2018年10月规模为24亿美元)也有望被纳入两地基金互认计划。截至2018年6月底,来自中国内地的资管规模超过10亿美元,自2017年底增长约30%,这得益于新的专户委托产品,现有账户的强劲资金流入以及6月份首次发行的私募基金管理产品(6月底募集规模为1.5亿人民币)。除了在大中华区的业务拓展之外,惠理在全球计划开设多个办事处,在未来重点关注另类资产管理产品,包括私人债务基金、固定收益对冲基金和房地产私募股权基金等。

维持买入评级。鉴于其主要自有品牌基金在2017年底创下历史最高水位,并且目前全球金融市场环境低迷。我们认为公司的业绩费收入将在2018年底承压。但是,由于固定收益基金的持续强劲需求和全球扩张,我们仍然预计公司净资金流入将受到支撑。我们根据新的资产管理规模和产品净值表现预测更新盈利预测,新的18E/19E/20E每股盈利预测为0.12港元/0.18港元/0.23港元,同比变化为-89%/+43%/+29%。我们调整目标价至2019年预测,从9.4港元下调至7.0港元,对应10%19EP/AUM。目标价距离现价还有31.8%的上涨空间,我们维持买入评级。