下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国元证券

评级:强烈推荐

目标价:0.43港元

投资要点

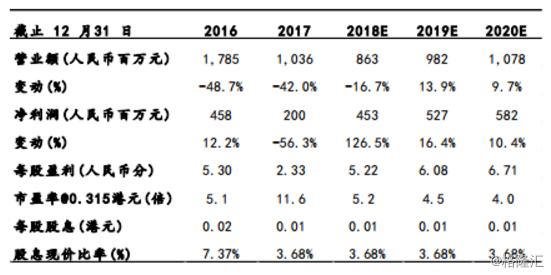

发盈喜公布2018年盈利同比增长100%以上,符合预期:公司发盈喜,预计12月止年度纯利将较上一年度大幅增加100%以上,主要受惠集团电厂发电之利润大幅增加;及工程咨询、设计、设备成套供应和建设(EPC)业务应收账款无大额核销与拨备。

核心发电业务增长可观:2018年12月,风电权益发电量407.73GWh,太阳能36.54GWh,总计444.27GWh,同比增长64.73%。2018年1-12月,风电3187.91GWh,太阳能447.86GWh,总计3635.77GWh,同比增长48.55%。

布局熔盐储能项目:2018年12月20日,公司宣布,与AlfaLaval集团以及BEV(由比尔·盖茨发起)在内的多名投资人订立一份合作协议,以投资由theMoonshotFactory(前称GoogleX实验室)孵化的熔盐储能公司MaltaInc.。Malta项目是新一代基于热电转化的储能技术,利用热熔盐为储能介质。其储能技术可广泛适用于各类储能市场,如电网移峰填谷、辅助服务、分布式能源、工商业园区等,发展潜力可观。与传统锂电池相比,Malta储能技术具有低成本,高能量密度,无衰减,生命周期长等特点。研究人员指出,熔盐储能技术存储能量的时间长于锂离子电池,成本与目前最廉价的大规模储能方式抽水蓄能电站相当。

预期投资Malta项目对公司未来在基于储能技术之能源项目投资运营以及技术服务等领域具有里程碑式的战略意义。

维持强烈推荐评级,目标价0.43港元:目前公司合计在手1.85吉瓦的风电项目已经锁定上网电价,可满足未来三年的投产目标要求,而储能领域的新布局,将成为公司未来新的增长点。目前公司2018PB仅0.44倍,我们更新公司盈利预测并给予目标价0.43港元,相当于2018年和2019年7和6倍PE,对应2018年和2019年0.62和0.6倍PB,目标价较现价存在37%上升空间,给予强烈推荐评级。