下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:持有

目标价:无

核心观点:

中国内地和港澳地区2019财年三季度同店销售均呈现负增长由于宏观不确定性持续影响零售市场气氛,周大福集团同店销售增速由正转负。分地区来看,中国内地19财年三季度同店销售增速-7%,港澳地区-6%。分品类来看,由于金价较19财年二季度出现小幅反弹,三季度的黄金产品销量有所回落,中国内地黄金产品同店销售增速录得-11%,港澳地区-6%。中国内地镶嵌珠宝同店销售增速-5%,港澳地区-8%。

零售网络扩张进一步提速,深耕内地三线及以下城市

尽管近期零售市场气氛欠佳,集团以内地市场为重心,通过加盟方式进行渠道下沉的经营策略依然稳步推进,开店速度超过管理层在19财年中期业绩会的指引。截至2018年12月31日,集团多品牌零售网点扩大至3085个。19财年三季度中国内地净增加259个零售点,其中包括227个周大福珠宝,18个MONOLOGUE,9个SOINLOVE,4个周大福钟表和2个TMARK,并关闭一个HEARTSONFIRE。我们认为,在港澳市场几乎接近饱和的背景下,以内地为重心的多品牌叠加渠道下沉策略有望扩大集团市场占有率,同时亦降低了客户群体单一的风险,看好该策略的发展潜力。

维持持有评级,合理价值7.31港元

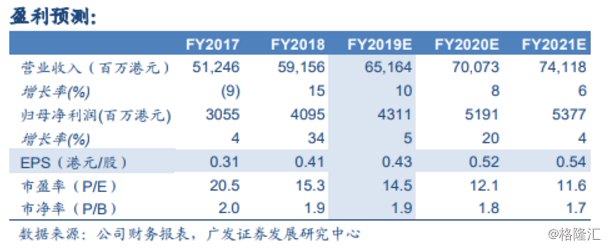

根据以上分析,我们下调中国内地19财年同店销售增速至1%,上调全年净开店数量至600家。基于以上假设的变动,预计公司19财年收入651.6亿港元,归母净利润43.1亿港元,对应每股盈利0.43港元。一如我们此前预期,中美贸易战、人民币贬值等宏观不确定性因素增添同店销售增速的下行压力,可选消费板块估值持续受压。因此采用17xPE估值(较历史均值19xPE存在一定折让),得到合理价值7.31港元,维持持有评级。

风险提示

贸易战进一步升级,人民币超预期贬值,经济增速不及预期,访港旅客增速不及预期,周大福开店速度不及预期。