下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:朱昂

导读:对于中国长期的经济增长,我们一直非常乐观。在去年底的2019市场展望中,我们明确表达了看多2019股市行情的观点,认为估值和风险偏好都在历史极低的位置。虽然经济增速会下一个台阶,放眼全球依然是最好的经济体。中国依然是全球经济增长中最大的贡献者,对比其他新兴市场国家不仅通胀低,汇率也稳定,而且从制造业到服务业都非常强。如果说长期的风险,那就是人口红利的消失。今天和大家分享我们对中国人口问题的一些粗浅观点。

经济增长三要素

推动经济增长主要有三个要素:人口、资本创造和效率提升。过去一段我们主要从《债务周期》的角度,和大家分享了资本创造的周期性特征,以及其对于1929年美国大萧条和2008年美国金融危机的影响。资本创造背后是不变的人性,导致整个债务周期永远伴随着周期性。如同白天和黑夜,阴阳太极,出生和死亡。今天我们更多从人口角度去看看中国的未来。大到经济的发展,小到牛股的切换,都和人口有关。从下面这张图中我们就能发现,2000年以来美国经济向左,日本经济向右。曾经全球经济的老大和老二差距越来越大,背后的原因很大一部分可以用人口来解释。

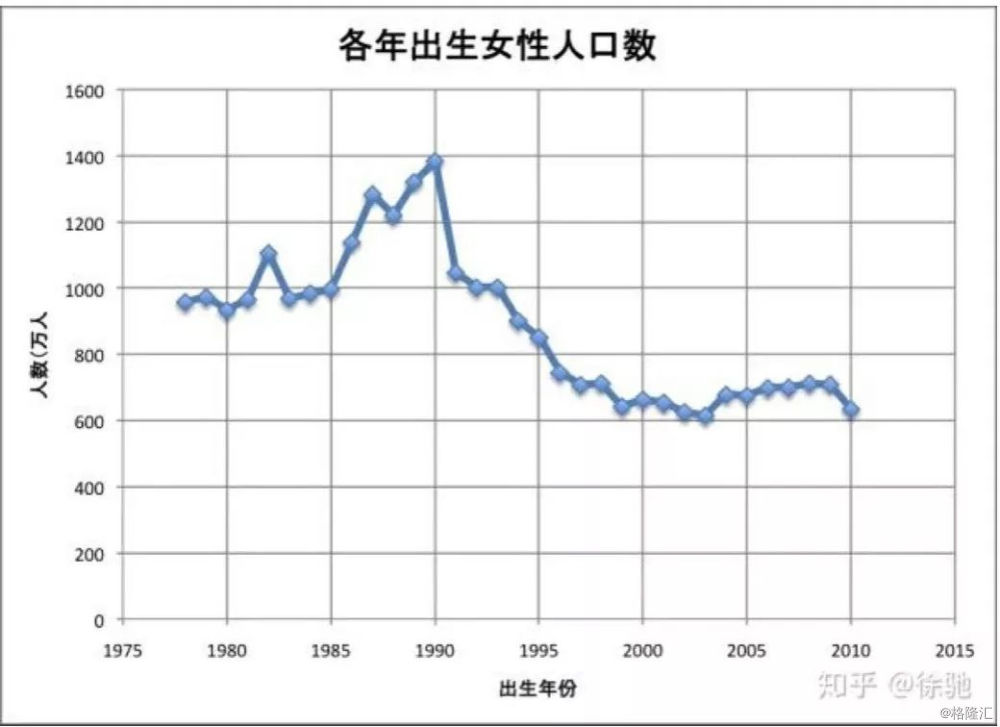

关于中国的人口问题,我们先看下面这张图:女性人口的出生数量。这个数字从1990年开始出现了断崖式下跌,一直到2000年左右,整个十年维持着快速的下跌。我们知道产出人口的是女性,如果女性人口数量大幅下降,那么一定会严重影响生育率。而且我们看到这个数字是1990年开始下降的,对应今年29岁女性的年龄。意味着未来十年,结婚女性的数量都将出现下滑。

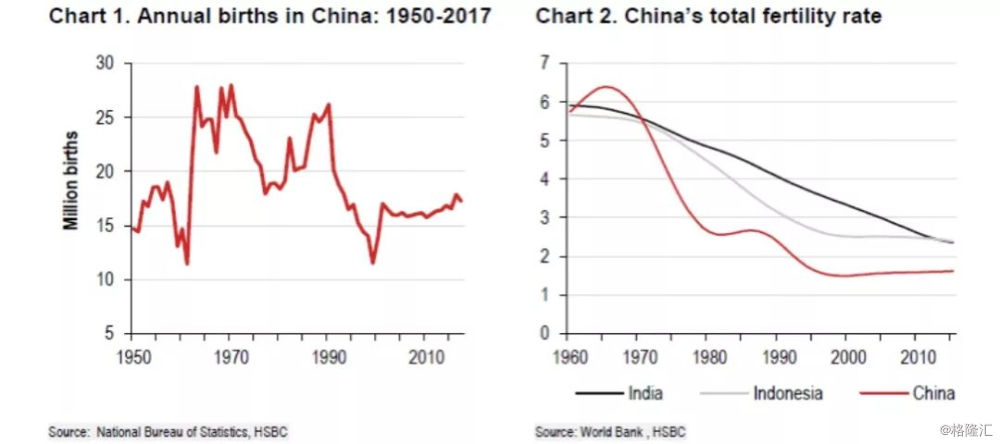

我们都知道改革开放背后是城镇化率的大幅提高。中国整体城镇化率从1978年18%的水平一路提高到2018年58%的水平。城镇化率提高的同时,也带来了中国整体杠杆率提高,无论是国家的杠杆率,企业的杠杆率还是家庭的杠杆率。但许多人忽视了这个过程中的人口红利。从1962到1976年,中国的生育率出现过一次爆发。这一次人口红利也是推动中国经济增长的重要因素。作为全球最大的人口国,中国不仅仅受益劳动效率的释放,也通过这个全球最大的市场,换得了大量海外制造业的技术。

数据来源:汇丰银行报告

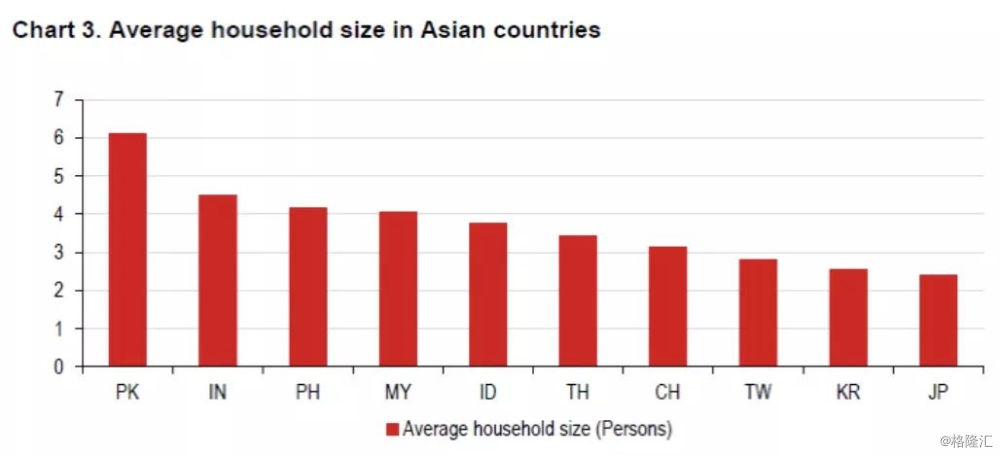

我们在上图看到,生育率的第一波下跌源于计划生育。在劳动效率没有完全打开,城镇化还没有开始的70年代末,80年代初,中国的人口负荷显然太重了。当时许多地方存在着“四世同堂”的窘境。中国当时根本没有商品房,都是一些老公房。一家四口挤在一起生活,生活质量很差。在当时,计划生育显然是非常正确的决定,通过计划生育来减少人口负担。人均住房面积提升,房地产迎来黄金的三十年。但是这过程也推动高房价,导致越来越多人不愿意生育。甚至我们发现,中国的家庭社会组织在变得越来越小,类似于今天的日本。中国平均家庭人数从80年代的5.3人下降到2016年的3.11人。

数据来源:汇丰银行报告

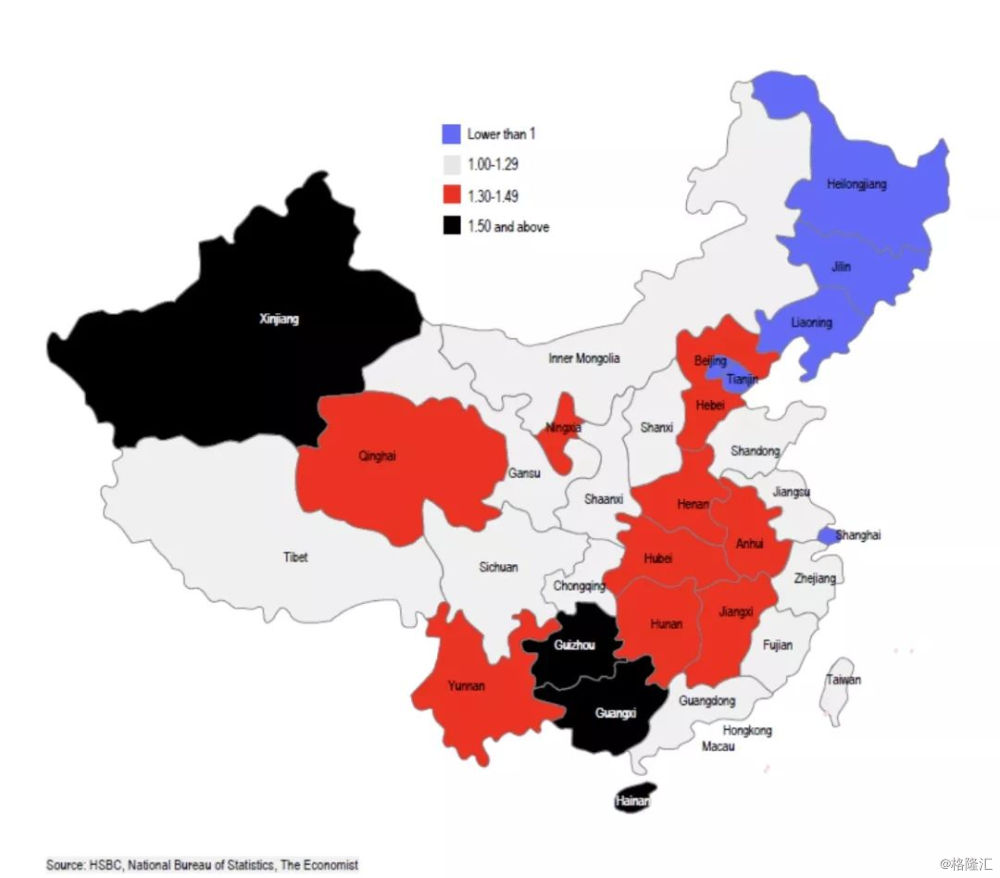

从出生率的角度看,中国几个大城市和一些省份的生育率已经到了1以下。比如上海的生育率是0.7,北京的生育率是0.9。这两个大城市很早就进入了人口负增长。比较好的是,由于经济的竞争力比较强,同时有好的学校、医疗和教育配套,上海和北京这两个大城市长期享受外来人口的流入红利。我曾经和一个朋友开玩笑,上海阿姨为什么每天都很开心在跳着广场舞?因为有优秀的外来人口在补贴他们,导致上海经济持续保持竞争力,上海的房价也一直比较高。但是,在人口数量到了一定阶段后,对于大城市的人口控制会越来越严格。结合高昂的房价,上海和北京这种大城市已经出现人口流出的迹象。从下图我们看到,东三省已经出现了人口雪崩,生育率也到了1以下。中国整体生育率在1.6,意味着每隔十年人口会减少20%。中国还面临的问题就是女性人口过少,这个我们在上面做过分析。目前中国男女人口比例是115:100。大量男性会找不到老婆……

数据来源:汇丰银行报告

放开的二胎,很难全面挽救人口红利的消失。我们看日本为例子,根本没有任何的计划生育。日本人想生育几个孩子都是可以的。最后的结果是,日本是全球生育率最低的国家之一,人口很早就出现了负增长。导致人口红利消失的并非生育政策,而是高昂的生活成本。我们在开头说过,导致日本和美国经济增长不同的,很大因素可以用人口来解释。日本在“失落的十年”中,工作人口减少了2%,相反美国的工作人口增加了13%。

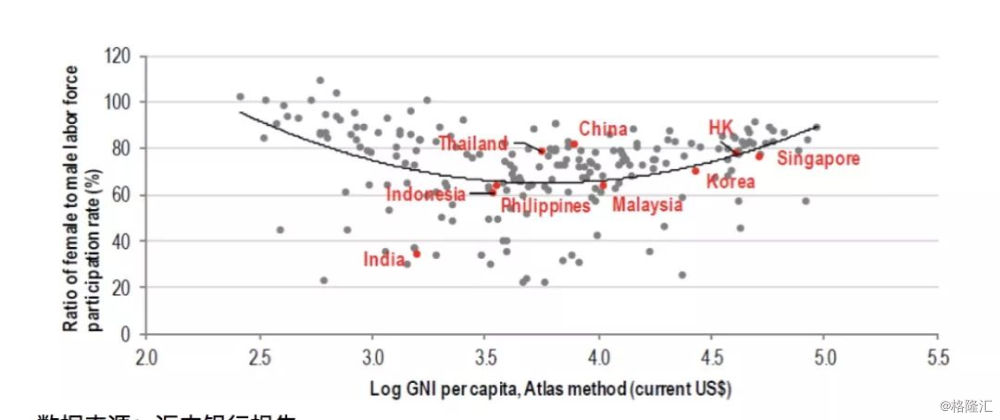

不过中国有一个“隐性的人口红利”,就是女性劳动参与率很高。我们曾经研究过印度,发现印度虽然人口很年轻,但是女性人口劳动参与率是极低的。基本上可以把印度一半的人口红利剔除掉。中国很早就解放了女性生产力,大部分女性没有不上班在家带孩子的传统,而是生完孩子后都会选择去工作。这一点也比今天的日本要好很多。较高的女性劳动参与率,增加了中国隐性的人口红利。中国女性人口劳动参与率和美国差不多,这也导致中国会和日本非常不同。我们看到,在全世界范围中,中国女性劳动参与率都是最高的之一。

数据来源:汇丰银行报告

我们看到了生育率的下滑,家庭规模的变小,以及较高的女性劳动参与率。这些迹象都导致中国的抚养比还是比较低的,这点和大家直观的感受可能不同。在中国,平均一个工作人口要支持0.37个其他人,这个是较低的比例。并不是我们自己认为的,一个人要养上面的老人,下面的小孩。这导致中国的可选消费支出是相对较高,大家对于未来长期储蓄的要求并没有那么高。相比而言,日本由于女性劳动参与度比较低,平均一个工作人口要支持0.60个其他人,抚养比就超过中国很多。

从储蓄率的角度看,中国无疑是全球储蓄率最高的国家之一。截止到2016年,中国储蓄率超过了35%,比欧美国家高了30%。相对合理的抚养比,高昂的储蓄率,都将导致中国未来还是有一定的消费支出空间。或者说,通过其他更合理的理财产品将储蓄率降低。美国虽然储蓄率很低,并不代表美国家庭很穷。他们将大量的财富投入到二级市场的养老金产品。股票投资占家庭财富的比重远远高于中国。

从人口流动的角度看,都市化特征越来越明显,同时经济以高端制造和服务业为主的东部城市,大部分都出现了人口的净流入。内陆和东北的人口流出比较明显。相比欧美,亚洲国家都有都市化特征。大型企业、优质学校、良好的社会配套都集中在大城市。我们曾经去东京、首尔做过调研,发现这些大城市占据了日本和韩国主要的人口。从经济高速发展到匀速发展的阶段,人口逐步向大都市流入是一个趋势。美国是一个特例,每一个州都有大型的跨国企业诞生。这和美国教育、医疗资源相对平均分布有关。我们看大学,美国许多优质大学都是在中西部小城市的。

人口结构对长期投资的影响

首先,从资产回报率的角度看,未来和城镇化相关的资产回报率会大幅下滑。最显著的就是房地产投资的收益率。城镇化背后需要非常强劲的人口红利来推动,并且这个过程中单一家庭人口的数量下滑,导致了购买房屋的需求从量变到质变。许多人过去习惯了10%以上的年化回报率,这个回报率伴随着人口红利的消失,肯定会下来。好的方面是,中国依然是一个高储蓄率的国家,而且人口抚养比其实并不算高。从这个角度看,权益类市场依然有较大的市场空间。人口老龄化后,大家会越来越关注流动性好的投资资产。即使是买房子,大家也不是看重资产价格升值本身,而是其租金回报率。

其次,城镇化速度放缓后,带来的是大型都市化。这里面有两层含义。第一层含义是人口向大都市移动。二三线流入一线,四五线流入二三线。还有一层是,这个城市本身的配套向大都市靠拢。比如越来越多的一线城市品牌店,逐步开到二三四五线。我们去美国的三四线城市,在城市发展方面和一线的洛杉矶、纽约、芝加哥不会有特别大的差异。整个社会的生活习惯和消费特征会越来越相似。比如一线城市的人也喝星巴克、吃麦当劳、看奈飞的网剧。三四线城市的人也是这种生活方式。不会像过去,一线城市消费麦当劳,三四线城市消费山寨汉堡店。对于整个品牌消费的渗透率提升,未来还是有较大空间的。城市和城市之间的差异也会越来越大。

最后,老龄化相关的消费品会得益。过去中国由于中产阶级崛起,伴随着上一波的婴儿潮孩子成长起来,孩子教育类的消费很大。未来,这一批孩子慢慢长大后,老龄化的消费品会得益。由于经济增速放缓,中国未来这一批老年人可能也是社会财富最大的一批,他们的可支配消费能力很强。中国不是日本,但还是有不少值得借鉴。日本老龄化背景下的大牛股包括百元店、药店、房屋管理、廉价家具等等。电商在日本是极度不发达的,但是便利店却非常发达。

写在最后,我们是长期乐观主义。但是大家要接受一个高速经济增长下滑的现实。这意味着我们不能线性思维过去的快速发展。如果一个年轻人在发育的时候,每年身高长很快。但是这肯定不是常态。当他停止长高后,不意味着身体就不健康了。我们可以通过自己的锻炼,让身体越来越强壮,脂肪含量越来越低。