下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君宏观团队 花长春、韩旭

社融、信贷新增量同比虽改善,但存在结构性隐忧。后续,我们认为央行有可能直接实施量化宽松,来绕过金融中介,解决货币政策传导不畅的问题。

本月社融新增量同比变化由负转正,主要是受贷款和债券融资同比改善的拉动。表外和专项债融资规模收缩形成拖累。

信贷新增同比虽改善,但仍存隐忧。居民贷款同比新增量较上月改善,但主要以短期贷款的改善为主,在房地产销售放缓下,中长期贷款乏力或将持续;企业贷款的改善仍以票据为主,短期和中长期贷款同比仍处于收缩状态。

当前,信贷增速尚未真正企稳。后续看,1月两次降准将落地,TMLF也将在1月下旬实施,银行间流动性或保持合理充裕。问题的核心在于,流动性怎样向实体经济传导。

我们认为,后续央行有可能实施量化宽松,来直接绕过金融中介,打破“信用紧缩—实体经济下行,金融市场波动—抵押品价值下降—信用再紧缩”的循环。在具体措施上,一方面央行会在CRM相关措施上走的更远,甚至可能直接参与购买信用债。另外,也可能加大对国家开发银行等的PSL,对接地方政府基建项目等。

事件:2018年,中国12月新增贷款10800亿元,前值12500亿元。中国12月社会融资规模增量15900亿元,前值15191亿元。中国12月M2货币供应同比 8.1%,前值 8%。

点评:

1、信贷及债券融资发力,社融新增同比转正

12月当月,社融新增量环比小幅上升,同比增量也由负转正。16-17年同期,2月较11月社融增量均放缓,而18年为环比增706亿元,同比增量为33亿元,较上月大幅改善近4300亿。

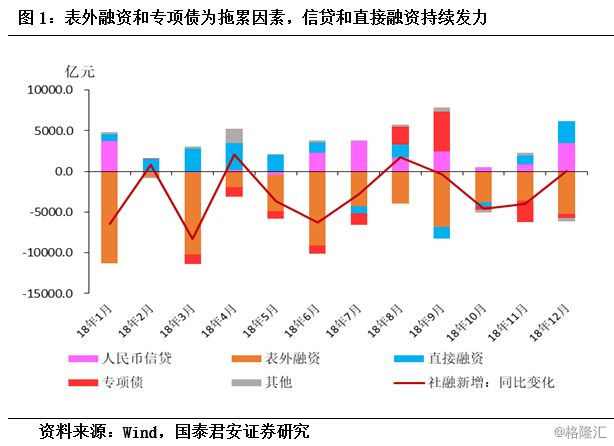

分项来看,本月社融同比改善的主要拉动因素为人民币贷款和直接融资,表外融资和专项债融资仍为拖累(图1)。分项看,本月:

(1)人民币贷款新增同比增加3499亿元至9269亿元。虽环比下降,但强于季节性。

(2)本月,直接融资增量较去年同期改善2698亿元。其中,企业债券融资增量较去年同期改善3359亿元,股票融资规模增量仍有拖累。

(3)本月,表外融资增量同比仍恶化,本月表外融资规模收缩了1729亿元,而去年同期为增3524亿元。

(4)另外,本月专项债净融资额虽较11月比改善了近700亿元至362亿元,但仍弱于去年同期的849亿元,对社融增量的同比变化形成拖累。

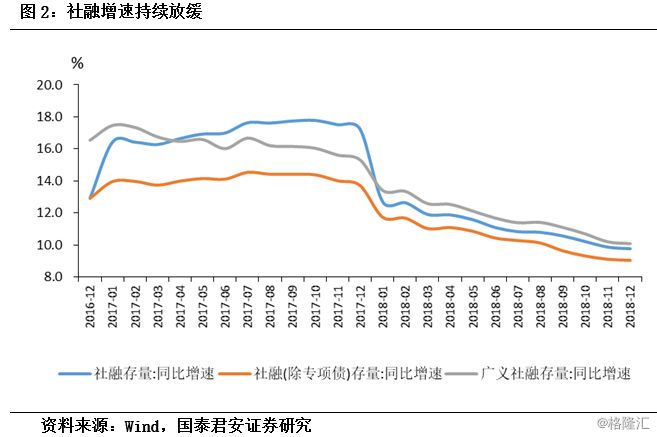

在专项债融资放缓和表外融资持续收缩的拖累下,本月社融存量增速进一步下滑(图2)。本月,考虑专项债的新口径社融存量同比增速较上月继续回落0.1个点至9.8%;剔除专项债,本月旧口径社融增速维持在9.1%。考虑地方债的广义社融增速则下滑0.1个点至10.1%。

2、信贷虽改善,但中长期贷款仍未见起色

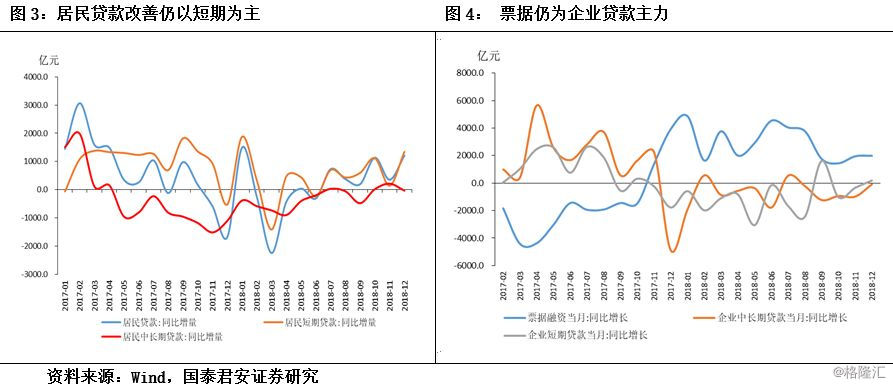

12月,金融机构新增人民币贷款较17年同期增4965亿元。同比增量达到年内较高水平,12月金融机构贷款余额增速达13.5%,较11月改善近0.4个点。分部门看,居民、企业和非银行金融机构贷款同比均改善。不过值得担忧的是,居民和企业信贷增量的贡献均以短期信贷为主:

(1)居民部门来看,12月贷款增量较17年同期共新增1210亿元,同比增量达年内高点。其中,短期贷款新增同比增1343亿,而中长期贷款同比则减少33亿元。后续随着房地产销售的持续放缓,居民中长期贷款的疲软或难以扭转(图3)。

(2)企业部门看,12月企业部门贷款增量较17年同期共增速2301亿元。其中票据融资增量较去年同期增加1992亿元达3395亿。而企业短期贷款同比仅增194亿元。中长期贷款则同比继续收缩83亿元(图4)。

因此,无论是居民部门还是企业部门,信贷存在结构性的隐忧,当前信贷并未真正企稳。

3、展望后续,中国式的量化宽松成为可能

本月,社融和信贷数据虽有亮点,但仍存在结构性的隐忧,居民贷款仍以短期贷款为主,企业贷款还是靠票据发力。因此,当前信用还未真正企稳。

后续,货币政策宽松的力度将加码。在本月15日和25日,两次降准将落地,TMLF也将在1月下旬实施,预计银行间的流动性将较为充裕。而目前的核心问题是,流动性怎样向实体传导。历史数据看,社融增速的企稳,往往伴随着房地产销售增速的回升(既能带动居民贷款需求的回升,又能带动房地产中上游相关企业经营的改善从而驱动企业信贷需求的恢复)。而当前,房地产销售并无回暖迹象,19年还将继续下行。这些因素将对当下信贷企稳形成制约。

我们预计,央行有可能实施中国版的量化宽松。“量化宽松”本质是解决金融中介信用不扩张的问题。常规货币政策传导机制需要依赖银行等金融中介,而当前银行间流动性充裕,问题在于其不愿意向企业贷款。因此,如果绕过或减少对金融中介依赖,能一定程度上解决“信用紧缩—实体经济下行,金融市场波动—抵押品价值下降—信用再紧缩”这个循环。

在具体措施上,央行已经开启再贷款工具提供初始资金来出售信用风险缓释工具(CRM)、担保增信来支持部分民企债券。我们预计后续央行将在这一方向上走得更远。首先,央行可能在规模上提高再贷款资金量,同时通过将CRM开放给资本市场来拓宽参与主体;其次,在CRM的产品上,将会有更多种类的产品,我们也不排除央行在某个时点通过某种市场工具方式直接参与购买信用债的可能性,而且这种可能性随着时间的推移而增加。另外,基建方面,也可能加大对国家开发银行等的PSL,对接地方政府基建项目等。