下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

除了制药行业本身更多使用外包,生物制药技术的蓬勃发展也是CRO行业持续兴起的一大推动力。更多的小型生物公司需要使用外包服务。另外数字化管理为CRO的持续发展提供了新的增长机会。

国际:发展动力十足,行业白热化

大分子生物制药的蓬勃发展,为CRO行业承接更多的业务和外包种类提供了坚实的基础。过去五年间,生物制药的发展可以用热火烹油来形容。

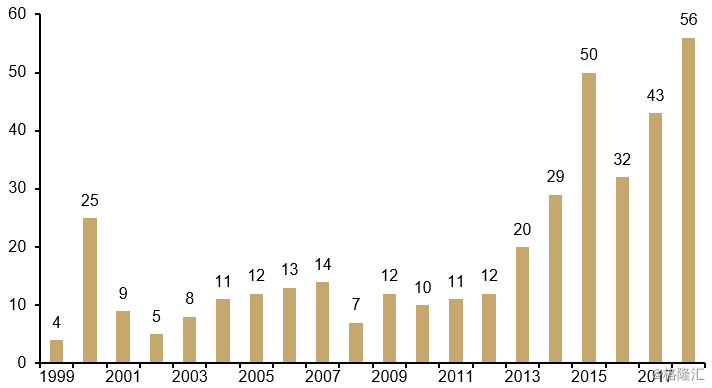

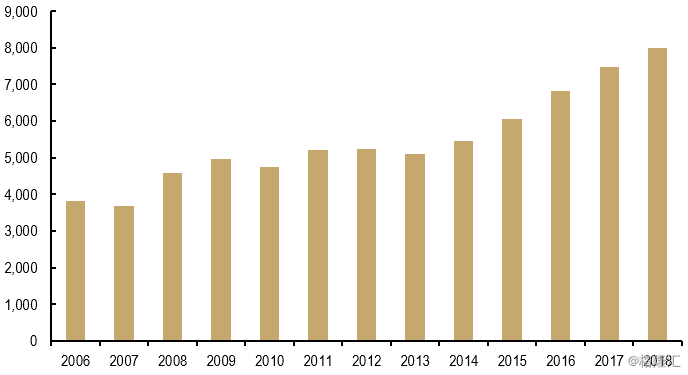

>>>>生物科技企业融资达到创纪录高点

强劲的资本市场推动了生物制药研发投资的增加。近年来,生物科技领域创纪录的高融资推动了大分子药物研发支出增加。免疫肿瘤学(IO)等领域的关键药物的成功也使得这个行业越来越火爆。

图表1:生物科技企业融资规模(十亿美元)

来源:BioCentury

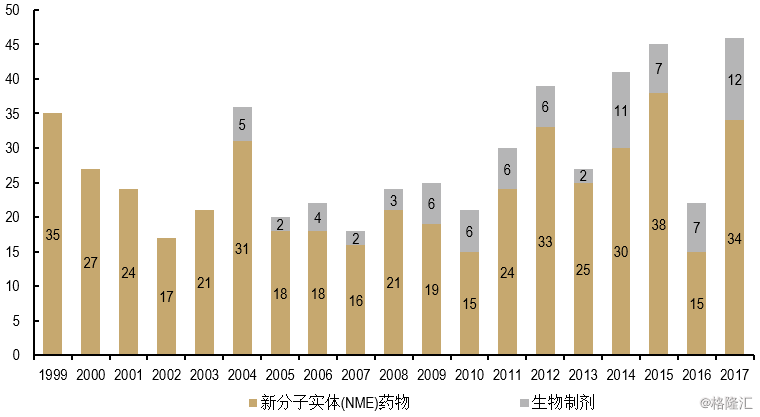

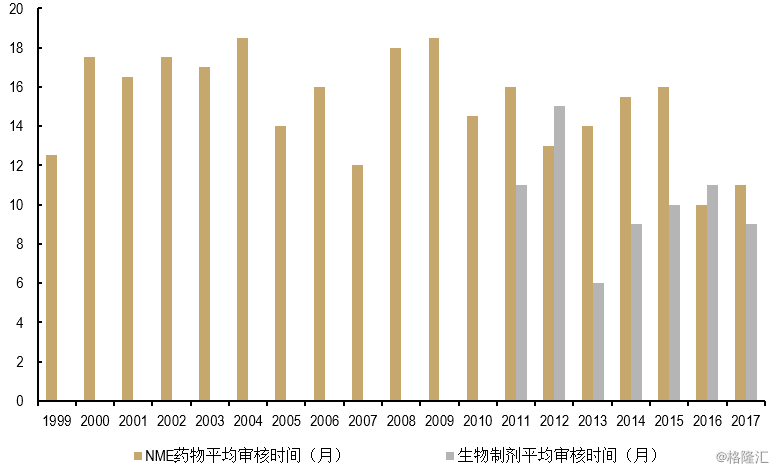

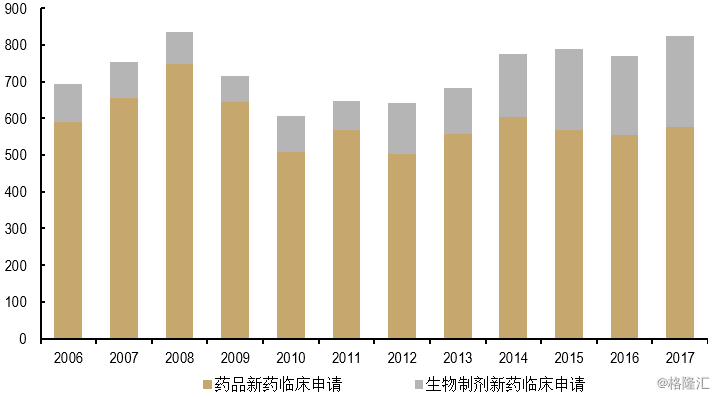

>>>>FDA审批时间缩短,药品上市速度加快

充足的资金支持和FDA审批时间缩短使得新药发行保持在一个良好的速率上,这反过来又促进了更好的融资环境的形成。FDA的批准程序历来是新药上市的瓶颈,而生物制剂(以及最近的生物仿制药)的兴起使审批过程变得更加复杂。所幸FDA目前在审批方面投入了更多的资源,从而缩短了审批时间。对新药来说,从早期开发到上市的所需时间越短,新药的利润就越多,FDA的这个进步对制药行业来说无疑是个好消息。

图表2:FDA新药审批数量

来源:美国食品医药管理局(FDA)

图表3:FDA审批时间大幅缩短

来源:精鼎生物制药研发统计资料

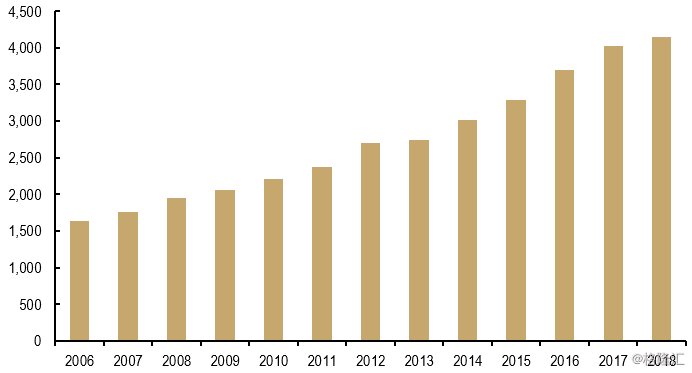

>>>>具有活跃开发管线的生物制药公司的数量在不断增加

拥有积极活跃开发管道的公司数量一直在增加,使得CRO企业受益。中小型生物技术公司的作用也越来越像传统制药公司的外包开发中心,而当制药公司认为这些公司的项目具有吸引力或者与它们现有的开发管道战略契合,制药公司会主动收购这些生物技术公司。

图表4:具有活跃开发管道的公司数量

来源:精鼎生物制药研发统计资料

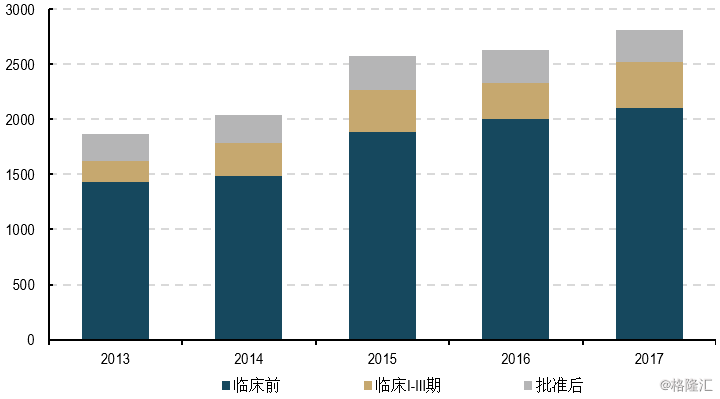

>>>>活跃的研发项目的数量一直在增加

随着生物技术的发展和资金的增加,活跃的研发项目的数量以平均6.5%的速度增长。大约60%的项目处于临床前阶段。新药临床试验(Investigational new drug,一般是指尚未经过上市审批,正在进行各阶段临床试验的新药)申请占总申请的30%左右,但比标准药物申请的增长速度快得多,这表明活跃的临床试验项目正继续向复杂的生物制剂方向转移。

图表5:全球活跃的临床前项目数量

来源:精鼎生物制药研发统计资料

图表6:新药申请数量

来源:精鼎生物制药研发统计资料

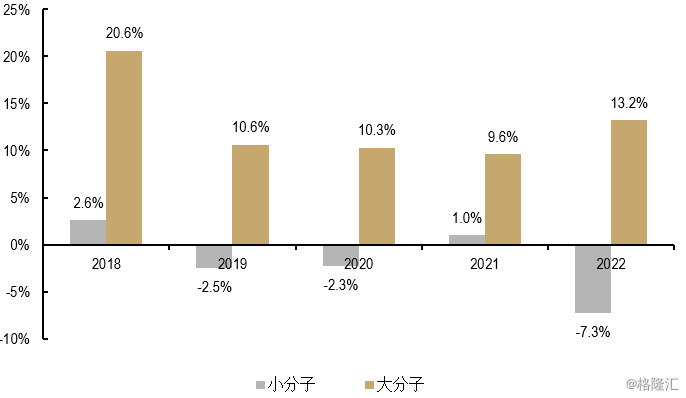

>>>>用于大分子物质的研发支出将会增加

对大分子生物制剂的愈发的重视是研发支出增长的关键驱动力,据ISRreports统计,大分子生物制剂研发支出约占2017年生物制药研发支出总额的35%。根据EvaluatePharma的估计,到2024年,罗氏、强生、诺华、默克和赛诺菲有望成为制药公司研发支出排行榜的前五名,约占生物制药行业总支出的25%。预计生物科技公司的增长速度将远远高于传统制药公司的,在市场上排名前100的药物中,生物技术公司收入占处方药(Rx)总销售额的比例将从2017年的29%升至2024年的52%。生物技术领域的头部企业预计将是罗氏(Roche)、百时美施贵宝(BMS)和默克(Merck)。复杂疗法预计将更加突出,而孤儿药预计将成为增长最快的药品类别,从占2018年销售额的17%升至2024年的22%。作为一个大类,肿瘤药品销售额占处方药和非处方药(OTC)销售额的比重预计将从2017年的13%上升到19%。细胞疗法和基因疗法等新疗法有望获得重大进展,预计在2017-2024年的累计销售额将分别达到400亿美元和300亿美元。

图表7:大分子项目研发支出增长

来源:精鼎生物制药研发统计资料

>>>>生物制药领域的协作越来越来普遍

生物制药行业进行药品研发合作的企业的数量在增加,这意味着越来越多的公司在进行一些开发管道的整合。随着小型生物技术的普及,小型生物技术公司正成为大型制药研发部门研究部分的“孵化”中心。生物技术公司通常依赖大型制药公司来接管后期,尤其是IIb阶段后的临床开发。大多数合作侧重于早期研究和临床前研究。根据IMS的数据,在2016年,排名前15位的制药公司中,在所有研发阶段,每家公司平均有37笔与其他公司的合作交易,每笔交易的平均价值为2.5亿美元。

图表8:合作协议数量

来源:Medtrack, 精鼎生物制药研发统计资料

>>>>研发外包逐步渗透,全球CRO市场稳定增长

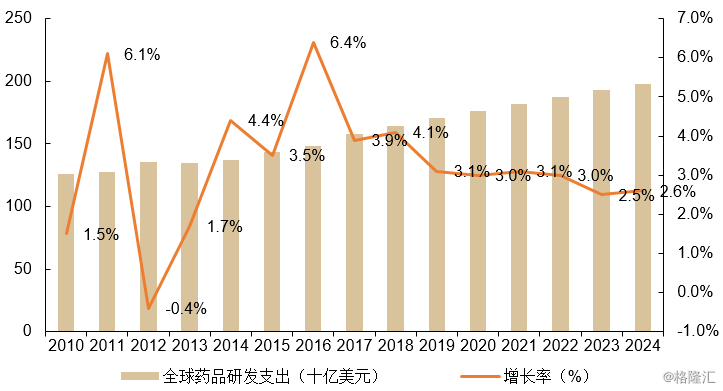

根据PhRMA的数据,在美国,生物制药行业约占临床试验研发总支出的90%。最近,据EvaluatePharma评估,生物制药的研发支出约为1700亿美元,预计将增长2% - 3%,低于2010 - 2017年的平均水平,部分是因为数据分析质量的提升提高了试验效率。此外,由于仿制药/生物仿制药带来的收入压力,以及考虑到美国近期的政治和监管环境,定价的不确定性也使得制药支出预计减少。

图表9:全球研发支出(十亿美元)

来源:EvaluatePharma World Preview 2018

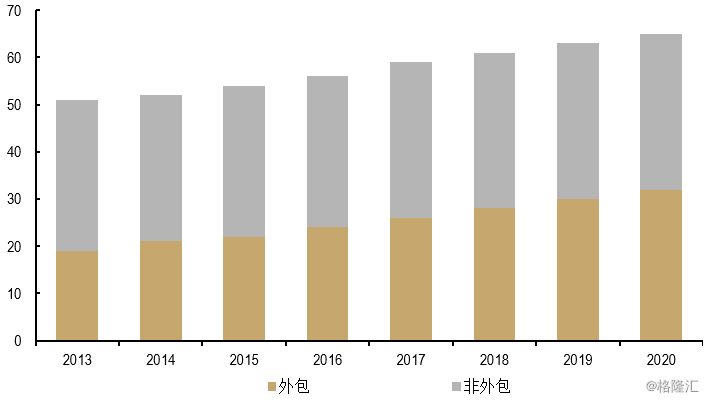

据估计,近70%的生物制药支出用于研发。在研发费用中,预计临床前阶段占10% - 15%,临床阶段占60%-70%(这是大多数CRO企业的主要潜在市场)。目前CRO企业对临床研发开支的渗透率约为45%。预计研发支出将与总研发支出同步增长(2% - 3%),同时CRO行业对研发支出的渗透率也会有所增加,这将带动CRO行业增长约3%。从历史数据上看,在每个临床阶段,CRO的参与度正逐步增加,PharmaVoice估计,到2020年,约75%的临床试验将涉及到CRO。

图表10:外包比例上升

来源:IQV 与PRAH 年报,德意志银行估计

国内:多项利好因素助推产业发展

中国CRO行业2017年市场规模约83.5亿美元,未来有望保持19.3%左右高速增长。一方面,国际制药企业未来将继续增加CRO服务占整体研发投入的比例,中国CRO将在未来较长一段时间内持续受益于该类业务的转移趋势;另一方面,随着我国药品医疗器械审评审批制度改革、仿制药一致性评价等政策不断推进,将带动国内CRO市场需求持续增长。根据南方所历史统计和弗若斯特沙利文统计,2017年中国CRO市场销售额达83.5亿美元,2022年年市场销售额将达201.7亿美元,2017-2022年期间年均复合增长率为19.3%,我国CRO产业将实现跨越式发展。

>>>>医药行业蓬勃发展,研发投入持续增加

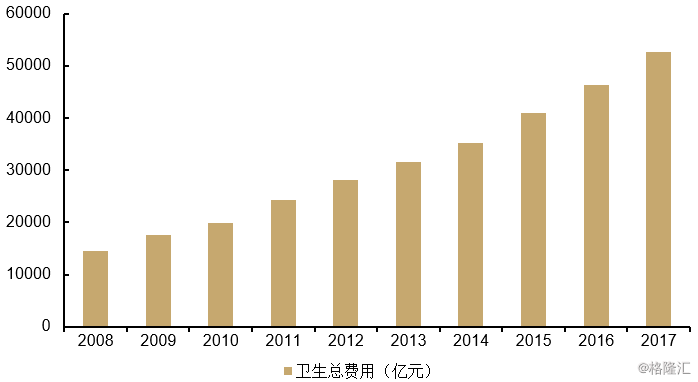

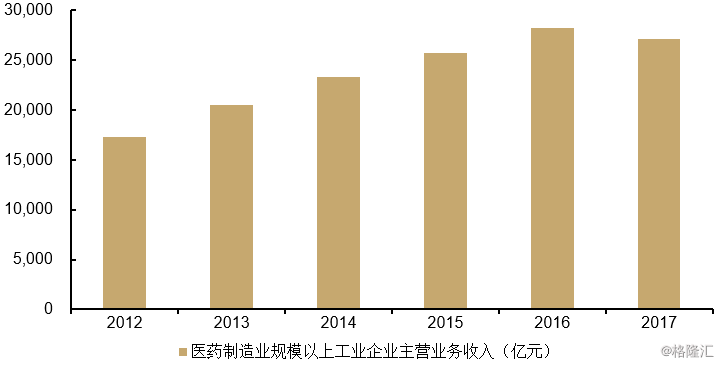

进入二十一世纪以来,人口老龄化进程加快,居民对健康重视程度提高,再加上庞大的人口基数,我国已形成了一个规模巨大的健康市场,到2017年,全国卫生总费用达52598亿元。受此影响,国内医药市场需求强劲,处于高速发展阶段。截至2017年,国内医药制造业主营收入规模达到28186亿元,近5年复合增长率达到10.5%,显著高于全球平均水平。

图表11:中国卫生费用(亿元)

来源:国家统计局

图表12:医药制造业规模以上企业主营业务收入 (亿元)

来源:国家统计局

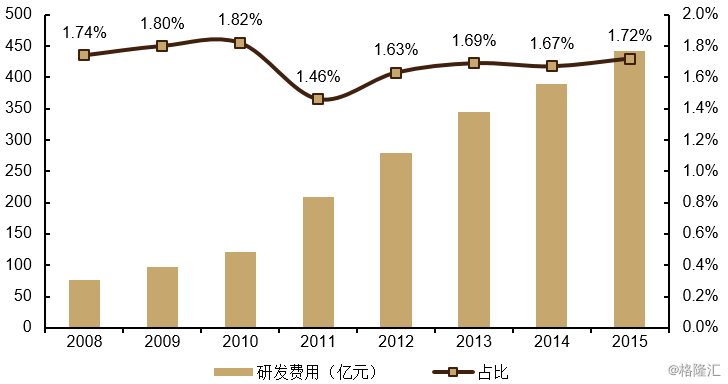

尽管如此,国内医药企业新药创新能力和研发投入还处于较低水平,截至2015年,我国规模以上医药制造企业研发投入仅为445.1亿元,占销售收入比重仅为1.72%,与国际排名前列的药企差距明显,未来提升空间巨大。

图表13:规模以上企业研发费用及占销售收入比列

来源:国家统计局

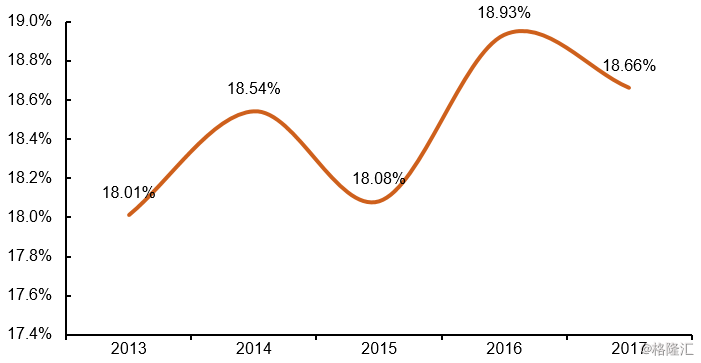

图表14:2013-2017年全球TOP50药企研发投入占销售收入比重

来源:前瞻产业研究院

>>>>多项政策支持医药研发

当国内医药行业自2015年起进入改革深水区,仿制药一致性评价、创新药优先审评和上市许可人制度(MAH)逐步落实。而随着2017年中国加入ICH,国内医药企业必须以国际标准进行新药研发。在提出要求的同时,国家还给予CRO/CMO企业重点扶持。2018年6月多部委联合发文以现金方式定向支持优质企业。近年来,从顶层设计上,政府持续释放鼓励创新信号,国内医药创新环境不断优化。

2017年10月,《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》(简称《36条》)出台,鼓励医药创新。与创新药对应的是仿制药一致性评价的持续推进,2017年3月-2018年11月,CNDA(国家药品监督管理局)共计发布了十八批仿制药参比制剂目录,5批通过仿制药一致性评价品种名单(涉及57个品种,此后不再分批公布仿制药一致性评价获批品种),截至2018年底,一致性评价BE试验备案已超过800个,一致性评价受理号已突破600个。与此同时,专利到期/终止原研药清单,以及国务院办公厅《关于改革完善仿制药供应保障及使用政策的意见》对于促进仿制药研发、推动仿制药一致性评价,加快仿制药替代起到了积极推动作用。

2017年,中国宣布加入ICH(国际人用药品注册技术协会),医药研发与国际接轨,海外新药有望加速上市,内资药企也将加速出口。这意味着同步在全球开展的临床试验(国际多中心临床)会迎来爆发期,为国际化路线的CRO企业带来了前所未有的机遇。

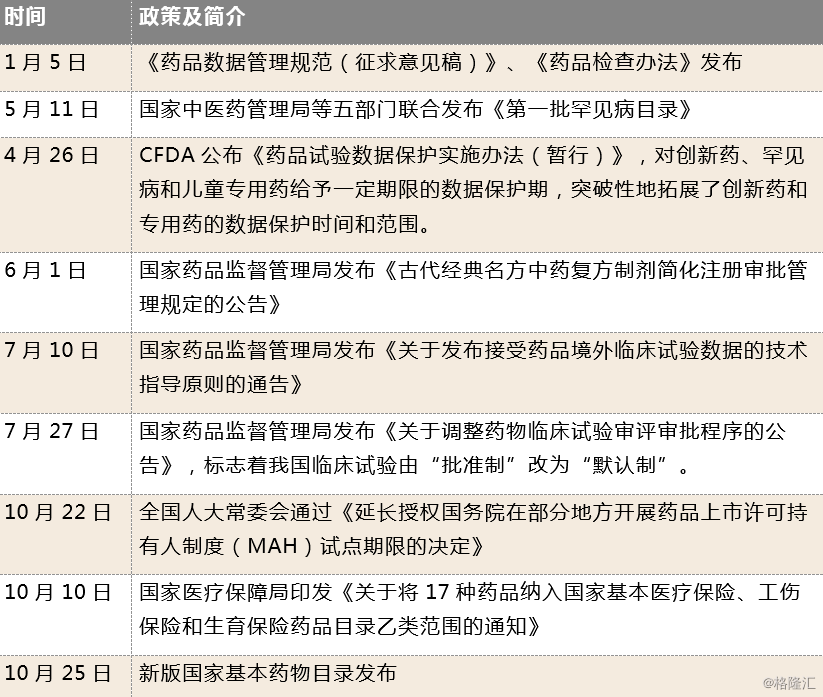

图表15: 2018年主要医药政策

来源:公开资料整理,其中CFDA指国家食品药品监督管理总局

多项利好政策大力促进医药研发,2017年,新药临床批件持续大幅放量,国外新药进口屡刷记录,国产新药申报仅1类化药就达到199个,同比增长42%。此外,叠加上2015年CFDA临床自查核查以来推迟释放的临床需求,直接带动CRO整体业绩增长。

在此过程中,一些优秀的CRO通过参与国际合作,能够参与到国际大分子生物制药的研发流程中,实现我们新药开发的跨越式发展,其意义非常重大。

>>>>大分子药物将成为国内CRO行业发展的重要动力

生物大分子涵盖了蛋白、抗体、疫苗、细胞治疗、核酸药物、基因治疗等等。中国生物大分子药物市场规模由2011年的人民币491亿元增长至2015年的1,201亿元,CAGR为25.0%。预计,2015年至2020年将按18.1%的CAGR进一步增长,2020年的市场规模将达到2,755亿元人民币。中国将会成为全球整体生物大分子药物市场增长最迅速的地区。生物大分子药物是全球制药行业增长最快、空间最大的细分领域之一,也是目前国内研发水平最接近国际水平的领域之一。

在大分子药物中最热门的当属单抗类药物。最近Informa Pharma Insights出炉的全球最畅销的十大药物中,其中有七款是单抗类药物。在我国,单抗类似药上市的还很少,这就意味着这个细分领域目前还是蓝海。数据显示,按2015年的销售规模统计,单克隆抗体市场占总额的42.4%。中国单克隆抗体的市场规模由2011年的27亿元人民币增至2015年的71亿元,CAGR为27.4%。预计,2020年中国单抗市场规模或将达到220亿元人民币。

目前国内越来越多的企业布局单克隆抗体药物研发。国内目前涉及单抗药物的生产和研发的公司主要有恒瑞医药、复星医药、丽珠集团、华兰生物、信立泰、双鹭药业、海正药业、科伦药业、华海药业、长春高新、天士力、沃森生物、安科生物等;港股美股的有中国生物制药、信达生物、百济神州,还有君实生物(新三板),齐鲁制药(未上市)等。

图表16:预计2019年将会上市的大分子药物

来源:丁香园

大分子药物的研发具有生产工艺和质控复杂、前期厂房投入大、临床费用高的特点,制药企业为降低研发成本,势必会将许多生产环节外包给CRO企业,再加上大分子药物市场的发展迅速,预计具有相关技术和经验的CRO企业将会从这股浪潮中受益。除了本身就专注于大分子领域的企业外,许多CRO现在也开始将自身业务扩展到大分子药物CDMO(Contract Development Manufacture Organization,合同研发生产组织)业务,以量子生物(原量子高科)为例,其在成功收购睿智化学后成为了A股唯一囊括生物药、化药的临床前CRO、CMO企业。被收购的睿智化学于2002年进入化学药CRO领域,2007年转入生物制剂领域,2011年进入小分子CMO领域, 2015年进入大分子CDMO领域,其生物制药服务将抗体药物、抗体人源化、抗体工程、检测分析、制备和工艺开发等全流程服务加以整合,联合CMO中大分子CDMO能力,形成抗体药物研发平台。

除了量子生物,凯莱英也是进军进军大分子药物研发的典型企业之一。去年10月份,凯莱英宣布拟在上海金山工业区总投资15-18亿元,用于生物大分子药物研发中心及生产基地的建设以拓展大分子CDMO业务,这是公司由小分子业务向生物药领域业务拓展的重要一步。凯莱英此前在生物药CMO领域已经开始布局,在多肽、核苷酸等合成类药物上有较为成熟的技术,后续有望在单抗、CAR-T等目前较为新兴的大分子生物药CDMO领域进行拓展。另外公司去年和上海交大合作共建“生物药物创新技术研发联合实验室”以及利用在天津的共享中试平台,进行早期项目的研发合作。

图表17:涉及生物大分子业务的公司

来源:公开资料整理

>>>>立足中国,本土CRO优势明显

患者招募和管理是临床试验中的最大挑战。根据Tufts的统计,11%的临床中心没能招募到一名患者,37%的临床中心未能完成患者招募目标。而在中国,近14亿的人口保证了充足的病例需求,特别是在罕见病疗法开发领域。国内经济高速发展也吸引了更多高素质科研人员在行业内工作,同时大量资本流入医药行业促进了国内科研实验室和相关设备的完善与升级。

经过近20年的发展,我国已经涌现出了一批优秀的CRO公司,这些公司完全可以承接符合发达国家GLP、GCP要求的项目,并有能力能承担全流程外包业务,目前已普遍与外资药企合作。另外,作为CRO行业的上游,我国化工行业可供应品类齐全,总体实力在发展中国家中优势明显。

>>>>龙头CRO企业借并购拓展产业链

为了在竞争激烈的市场中维持及增强自身优势,国内CRO龙头企业也紧跟国际CRO巨头,展开一系列并购,力图通过并购整合不断扩张业务,提升自身竞争力。以药明康德为例,药明康德作为国内最大的CRO企业,通过对各个细分领域优质公司的并购整合,逐步实现业务纵向一体化。此外,药明康德的并购并不局限在CRO领域,自成立以来,通过连续并购,药明康德已经成功转型集临床前CRO业务、生物制剂CMO、新药、投资等等系列业务于一身的综合性企业。

图表18:药明康德收购公司一览

来源:本号整理

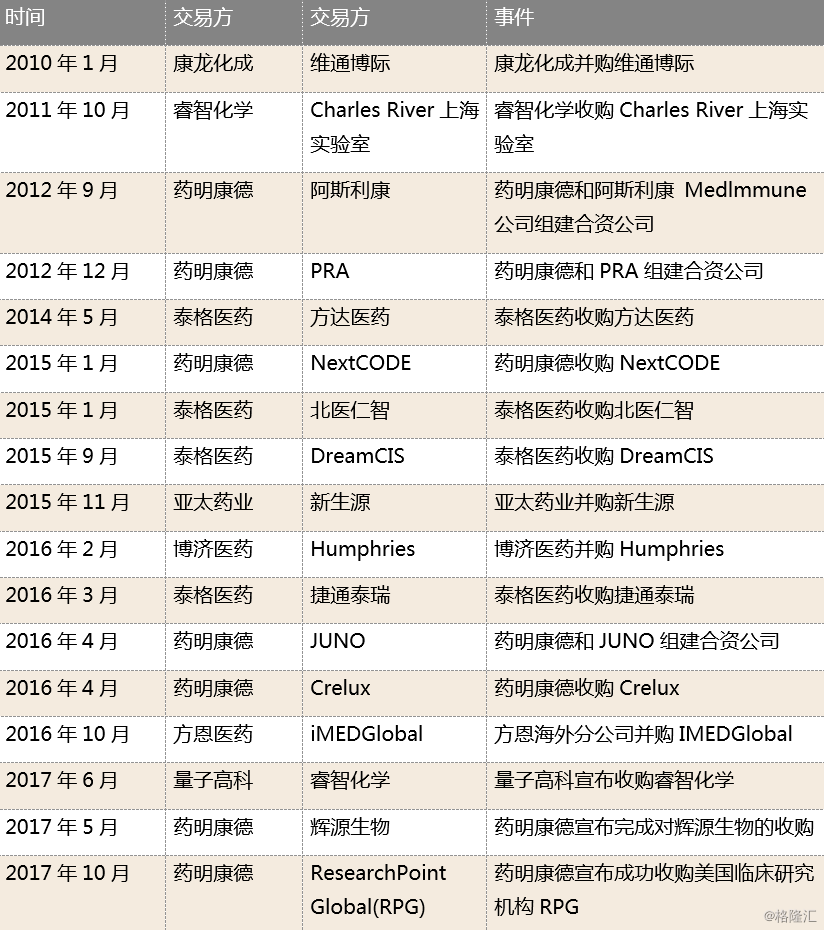

除了药明康德,业内其他公司也纷纷借势CRO行业全球范围内的并购整合,获得快速发展机会。通过并购整合,除了能对原有的业务领域进行拓展,还能增加企业在全球不同地区上的业务覆盖。睿智化学并购Charles River上海实验室,以吸收国外研发模式和提供新型临床前药物研发服务;泰格医药收购方达医药、北医仁智、Dream CIS、捷通泰瑞,拓展亚太CRO业务布局;博济医药进行对Humphries Pharmaceutical Consulting的收购,以期拓展北美业务,承接多中心国际临床试验服务。本土CRO企业的兼并扩张,尤其是收购海外企业,不仅有利于自身产业链的延伸,也将有利于提升本土CRO的国际竞争力,为本土CRO的发展提供更多机会。

图表19:国内CRO主要并购/收购交易

来源:本号整理

数字化管理对CRO和新药研发的促进

科技和大数据正成为推动CRO行业发展的重要动力。“以患者为中心”一直是关注提高患者临床试验体验的热点话题。在社交媒体时代,糟糕的经历会给试验单位、调查人员、CRO和制药企业带来负面影响—从而影响未来的招募工作。这一趋势有可能推动小型外包服务商的大范围使用,因为它们更灵活、反应更快。

>>>>数字技术和真实世界数据的融合将提高试验的可靠性

普遍预计,数字技术将会和真实世界数据有更大的融合,从而使试验更加可靠。随着数据的丰富,预测分析能力正在试验单位选择和患者招募方面变得越来越关键。这是昆泰(Quintiles)与艾美仕(IMS)合并,以及最近众多CRO收购了多家小规模科技公司的关键理由。Nice Insights估计,如果在开始临床试验前预测到未来失败的能力提高10%,就可以为制药企业节省超过1亿美元。CRO行业正在向越来越重视CRO自身能力的方向发展,而现有的CRO-制药企业合作关系对外包决策的影响。

据Tufts估计,CRO和大型制药公司对数据的关注有望推动负责管理电子健康记录(EHR)、保险索赔、社交媒体和设备数据库的人员增加25%。试验参与患者减少的趋势也将要求在试验设计中使用新的统计方法来保证和提高试验的统计效力。

IQV计划从2016年至2020年向其NextGen Solutions投资5亿美元。NextGen Solutions将使用近期科技(大数据、人工智能、机器学习)的进步,结合IMS Health的真实世界证据(real world evidence),提高试验效率。

>>>>真实世界证据(RWE)

真实世界证据通常被理解为在传统随机临床试验(RCT)之外捕获的真实世界数据(RWD)的分析。《21世纪医药法案》(The 21st Century Cures Act)(2016)为这一概念提供了法律基础。根据FDA的说法,这些数据包括电子健康记录(EHR)、索赔和账单活动数据、产品和疾病注册数据、患者产生的数据(包括在家庭使用环境中)、移动设备数据和其他数据。RWE可以用于新药获批后监测其安全性和有效性,但也可用于新临床试验的设计(包括识别和快速招募患者)。在RWE的使用过程中,仍然存在一些关键的障碍,比如将不同的数据标准化以便进行分析、隐私问题、同行评审的能力以及未经检验的RWD等。

>>>>基于风险的监控(RBM)

RBM在过去十年中已经成为一种趋势,其目标是利用更集中的监测方法来降低现场监测成本(占临床试验总成本的25-30%)。Nice Insights预计RBM可以将监测成本降低15-20%。具有RBM专业能力的CRO能够正确识别和定义研究风险,并以可行的方法获取多源数据。有趣的是,CROs和制药企业之间在这一方面似乎存在着认知上的脱节。根据Avoca Group 2017年的一项调查,约70%的CRO认为他们有能力用RBM技术来帮助制药企业,对RBM的技术水平和管理质量感到满意。同一项研究发现,只有约30%的赞制药企业对目前的状况持乐观态度。Tufts的一项调查还发现,40%的制药企业和试验单位管理人员对试验单位的管理过程不满只有20%的人认为使用的工具和技术是足够的。

>>>>适应性试验(Adaptive Trials)

适应性试验是另一个关键的趋势,并得到了美国政府和FDA的支持。适应性试验使用累积数据实时调整试验设计元素(如患者人数、所需样本量、剂量等)。以这种方式进行的试验有望缩短开发时间,降低成本,并使FDA审查更加有效。这就需要增加试验设计方面的投入,以及提高资源利用方面的灵活性。同样,这需要熟练掌握数据集,也需要敏锐的观察和快速的分析。

>>>>虚拟试验(Virtual Trials)

患者配合度低的部分原因是难以到达试验地点。虚拟试验旨在通过远程医疗平台将患者与试验连接起来。移动和可穿戴技术有望能提高监测、通信和数据收集效率。在招募患者阶段,移动应用程序将用于推广试验和对患者进行预筛选。随着云技术的成熟,基于云系统的使用有望增长。