下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

瑞幸咖啡,从来不缺话题。

这几日,市场传来了瑞幸要赴港上市的消息。据EqualOcean的报道称,投行已经开始为瑞幸咖啡准备关于在香港联交所IPO的资料,不过没有透露更多IPO相关细节。

随后,瑞幸咖啡回应 “不予置评”。其实,这已经不是瑞幸咖啡第一次传出要上市了。早在2018年11月,路途社就曾报道,瑞幸咖啡已把IPO事宜提上日程,正在与海外投资银行展开初步讨论,最终有可能在2019年上市,最有可能的上市地点是香港或纽约。

无风不起浪。瑞幸咖啡那时在香港注册了瑞幸咖啡(香港)有限公司。并且,瑞幸咖啡还在1月7日宣布任命Reinout Schakel为公司首席财务官兼首席战略官,向CEO钱治亚汇报。而Reinout Schakel此前的角色也就是国际投行背景,曾经在渣打银行任执行董事一职。

看得出,瑞幸谋求上市的心早就有了,并且已经为之付出了实际行动。

“出道”1年, “业绩”如何?

瑞幸咖啡,成立于2017年11月,于2018年1月试运营,到现在刚刚满1年。这一年发生了什么,又取得了怎样的“成绩”呢?

创立伊始,CEO钱治亚拿着自有资金和一批前期投资人的钱,差不多10亿元,公开叫板在华经营了20年的美国传统咖啡连锁巨头——星巴克。说俗一点,为了打开知名度,首先要做的就是“碰瓷”大咖,提高自己的段位。

瑞幸咖啡很聪明,选择了一个比普通饮品高一些,比星巴克低一个档次的价格,通过疯狂的营销活动,还请来了汤唯、张震大明星造势,一场轰轰烈烈地烧钱大战开始了。

这样的砸钱行为,当然能吸引一大批消费者来褥自己的羊毛,瑞幸的开店规模也得跟上。截止今年7月底,瑞幸咖啡已开店809家,服务用户超过350万,销售杯量超过1800万。

2018年7月,瑞幸完成了A轮2亿美元的融资,投后估值已经高达10亿美元。本轮投资方还算知名,由大钲资本、愉悦资本、新加坡政府投资公司(GIC)和君联资本参与。

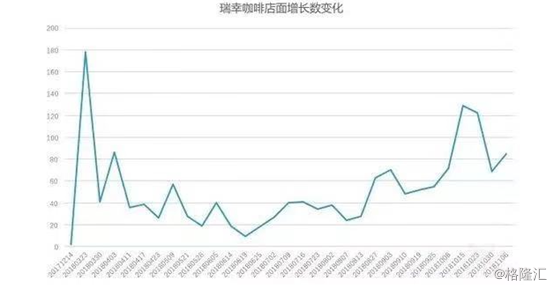

有了资本的加持,瑞幸扩张的速度更快了。在8月前,瑞幸咖啡店面数量增长数在50以下浮动,而在8月过后,店面数量增长数保持在50以上,在十一后的两周内,每周新店开业增长量均超过120家。仅仅到9月,门店就已经突破了1000家。

12月12日,瑞幸咖啡再一次宣布完成2亿美元B轮融资,投后估值22亿美元。领投方还是原来A轮的那些机构。瑞幸成立时间如此之短,却能够获得巨额融资,也获得了不少的荣誉。在胡润研究院发布的《2018第三季度胡润大中华区独角兽指数》中,34家新晋独角兽企业中,瑞幸咖啡成立时间最短,估值70亿元,成为独角兽中的翘楚。

(图片:瑞幸咖啡融资历程)

2018年12月25日,“出道”不满1年的瑞幸咖啡更是提前完成全年2000家门店的布局,平均每天新增5.5家门店,覆盖全国22个城市。相较而言,星巴克在进军中国市场19年之后,才开设了3400家门店。

一时间,瑞幸风光无限,不可一世。后起之秀瑞幸似乎要超越巨头星巴克指日可待了,这跟名噪一时的ofo有得一拼。

瑞幸有没有价值?

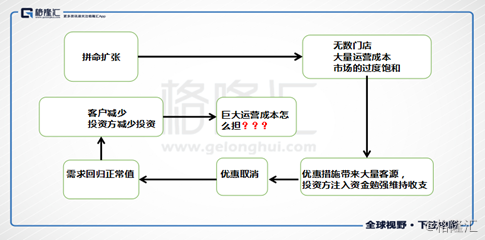

在共享单车领域,几个大的投资企业前后投入超过300亿元,结果却是一地鸡毛。有“情怀”的胡玮炜最终套现4亿元,卖了摩拜,而ofo小黄车可没有那么幸运,现在还苦苦挣扎,要死不活了。

原来,圈了上千万用户的ofo,前期是“战略性”烧钱,觉得只有把用户圈进来了,才会考虑盈利的问题。结果用户是进来了,自己却先死了。还是那句话,没有明确的盈利模式,再多的用户数也只是一个账面数字而已。

2018年12月22日,瑞幸咖啡B轮融资计划书被曝光,其中财务数据显示,2018年前9个月瑞幸咖啡累计销售收入3.75亿元,净亏损8.57亿元,毛利润为-4.33亿元,毛利率为-115.5%。

事件被爆之后,“瑞幸咖啡会不会成为下一个ofo”的讨论铺天盖地。

CEO钱治亚在媒体沟通会上表示,“我们会长期坚持补贴,持续大约三年到五年。我们和投资人在补贴战略上态度高度一致,他们还担心我们保守了。我们刚完成B轮融资,手里有足够的现金。”

“目前公司现金流没有任何问题,可以坚持3-5年不盈利,所以不担心资金链紧张问题,也不会成为下一个ofo。”瑞幸CMO杨飞也称。

本质上讲,瑞幸咖啡作为消费品,是属于大餐饮行业。这种吃喝的东西本身没有太强的粘性,因为它的可替代对象有千千万万种。后续有没有价值?我们还是需要回归到商业的本质,看公司有没持续的赚钱商业模式。当然,在咖啡领域,产品很关键。

1、赚钱的商业模式

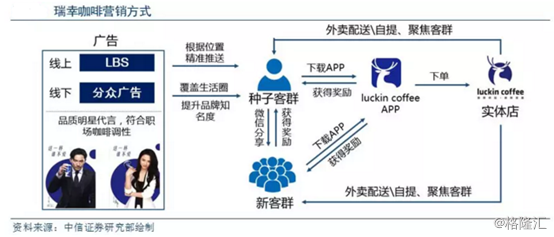

瑞幸咖啡通过社交拉新和广告拉新,配合实实在在的优惠,再结合线上线上,有一套完整的营销模式,这是瑞幸快速扩展的重要原因之一。

而消费者以及店面规模起来之后,如何赚钱,赚钱的模式又在哪?

目前,瑞幸高层说还没有考虑盈利的问题,更谈不上有稳健的赚钱商业模式了,现在只不过是砸钱圈点用户罢了。但圈了用户有用吗?活生生的例子就在前面,ofo小黄车、摩拜单车一共投放了1000多万辆自行车,每天上千万次骑行订单,然而这些数据在月亏数亿,找不到盈利模式面前都毫无意义。

这一点上,瑞幸和ofo有点相似的影子。

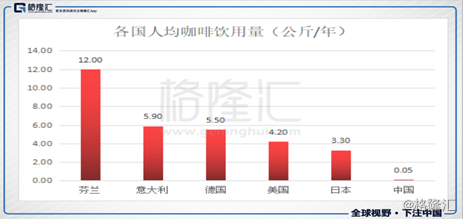

先看中国咖啡行业,2017年,内地市场咖啡人均消费量 0.003杯/人/日,与美国(0.931杯/人/日)差距悬殊。即便是韩国和日本,咖啡消费也分别达到0.329和0.245杯/人/日。而从增速上看,中国咖啡年增长率在10%左右,远高于全球市场2%的增长率。这样看,中国对比欧美市场,看起来前景非常好。但你要注意,欧美喝咖啡的习惯是从二战开始养成的,而中国是从那年那月才开始的啊?

相比咖啡,中国人更喜欢喝茶饮。瑞幸通过短时间的集中烧钱,是否能真正地培育起中国人喝咖啡的习惯?毕竟咖啡不是鸦片,短时间通过营销手段来教育消费者是不现实的,更多的怕是消费者褥褥羊毛,占个便宜罢了。

因为这不像滴滴,垄断了市场之后,因为消费者出行的刚性需求,即使滴滴再烂,也是不得以而选择。但咖啡不一样了,没了优惠,圈进来的用户怎么进来了就怎么消失的。

这里可比性最强的当属喜茶了,最热时期曾经门店日销售量近4000杯,一度超过7家商业街星巴克日销量总和,但在热度减弱,优惠降低后,北京的某店某日销量仅有12杯,远远不足以支撑运营成本。

2、产品核心竞争力

一家处于大餐饮行业的公司,能不能走得远,还有核心的产品也是关键。瑞幸咖啡一直对外宣称,高质量的咖啡豆和咖啡机,选择全球顶级的配套供应商,获得了用户的广泛认可。

事实上,问问身边的同事,大家也都有判断,同事们只是为了把优惠券用完。

经营最成功的星巴克,用几十年的时间,在咖啡豆、咖啡加工技术、咖啡供应链、品牌文化上形成极高的竞争壁垒。盈利模式也无非是从卖咖啡拓展到小食品以及咖啡杯等周边礼物。好的咖啡味道不是一天两天,配点咖啡豆,整些高端机器设备,就能搞好的,是需要时间的打磨和沉淀的。

目前,瑞幸咖啡的口碑还没有打出来,产品端还需要继续努力。

在一级市场钱紧的今天,刚刚1年的瑞幸就计划上市的话,也说明了这并不是一个那么容易处理的境遇。这样一个刚刚出道的玩家,希望不会只是昙花一现。