下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

7月以来,通化东宝跌幅达51%,本文将通过几个方面详细介绍它的困境与扭转困境的关键。

1、基础资料

1)公司简介

公司主要从事医药研发和制造,主要业务涵盖生物制品、中成药,化学药,治疗领域以糖尿病、心脑血管为主,公司拥有国家级企业技术中心、国家GMP和欧盟GMP认证的生产车间。被国家认定为高新技术企业、国家技术创新示范企业、ISO 14001环境体系认证企业。

2)公司赚钱的核心产品

重组人胰岛素注射剂系列产品(商品名:甘舒霖),主要品种有甘舒霖 R、甘舒 霖 N、甘舒霖 30R、甘舒霖 40R、甘舒霖 50R,产品用于治疗糖尿病。上述品种可满足 不同糖尿病患者的用药需求,使糖尿病患者在使用重组人胰岛素时有更多的选择。

镇脑宁胶囊其功能主治:熄风通络。用于风邪上扰所致的头痛头昏、恶心呕吐、 视物不清、肢体麻木、头晕、耳鸣;血管神经性头痛、高血压、动脉硬化。

3)公司的核心竞争力

品牌竞争力:公司"东宝"商标被国家工商总局认定为中国驰名商标。公司拥有重组人胰岛素(商品名:甘舒霖)为代表的系列产品。2002 年重组人胰岛素的科研成果获得国家科技进步二等奖。

通化东宝重组人胰岛素产品的生产工艺在发酵、基因表达、收率、纯度等多方面都处于世界领先水平。通化东宝生产的人胰岛素产品完全没有动物源,其蛋白质一级结构中,不含有C 肽,保证了产品的安全性。鉴于优质的产品资源,经国家权威机构鉴定,通化东宝重组人胰岛素质量、疗效同进口产品一致,国家发改委把国产人胰岛素和进口人胰岛素定统一最高零售价。通化东宝重组人胰岛素已在20多个国家完成了注册,出口国家达16个。

规模能力带来的发展优势:通化东宝现拥有年产 3,000 公斤人胰岛素原料药生产能力,该项目完全按照美国 FDA 和欧盟认证标准建设,于 2008 年 7 月通过国家GMP认证并投产。2014年重组人胰岛素注射液三车间通过新版GMP认证,年产重组人胰岛素注射液12600万支,该项目在确定生产规模时考虑到产品应能满足市场五年内的增长需求,故将产量确定为12,600 万支是可以满足市场中期需要的。

研发优势:通化东宝是高新技术企业,技术中心是国家级企业技术中心。公司依托生物制药发展研究中心、中药发展研究中心以及厦门特宝生物工程股份有限公司三大研究中心,开展基因工程蛋白质药物等高端生物制品、中药等产品的研发。 在研产品已形成了一定数量的产品梯队。在研管线有三代胰岛素、口服降糖药、慢性乙型、丙型肝炎。

营销优势:公司自建专业化销售团队,多年来坚持学术推广模式,基于重组人胰岛素产品(商品名:甘舒霖)的销售专业性比较强,公司在糖尿病领域创立自身品牌,建立糖尿病慢病管理平台, 以《你的医生APP》为核心辅助以无限量会员血糖监测和医院智能血糖管理系统的糖尿病慢病管理平台。 通化东宝胰岛素市占率25%,也侧面证明了公司的营销优势(队伍能打硬仗)。

3、如何理解公司的战略

东宝战略重心聚焦基层市场,与其说是战略,不如说是无奈之下的选择。2011年,公司与甘李药业分手,定下,东宝做二代,甘李做三代。甘李一二线市场强势,赛诺菲与礼来也很强,东宝只能进军基层市场。

基层市场基数大,且二、三线市场增速超过一线城市,分级诊疗政策下国家对县级公立医院和基层医疗投入将持续增加,慢病管理将被引向基层并越来越受到重视。在公司研发三代胰岛素时间较长,进展不及预期的背景下,公司将已具备成本优势的二代胰岛素市场拓展重点放在基层市场,符合公司的实际情况,当时三代胰岛素已经被一二线市场广泛接受,外资/甘李攻城掠地,公司二代胰岛素天然适合消费能力较弱的三四线市场。这种策略给公司带来了持续的业绩增长,同时也为三代胰岛素的研发注入强力资金支持,公司也完成了产能建设。二代胰岛素深入基层市场发展,有其必然性。

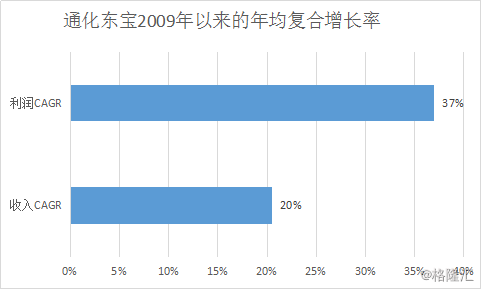

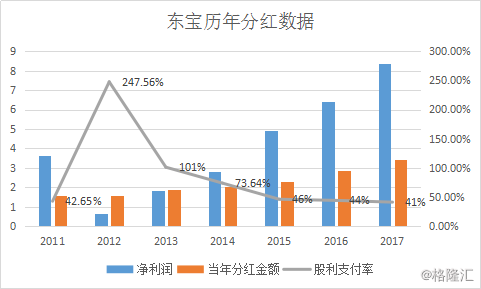

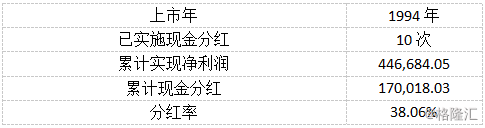

公司上市以来累计股权融资19.83亿元,目前累计分红17亿元。若投资者1994年上市以来就持有公司的股票,则到今年上半年最高价27.51,累计收益率为5700%,年复合投资收益率为18%,即使是按照昨日的收盘价,也有年复合15%的投资收益率,若投资额者是2012年买入通化东宝,则年复合收益率为44%(按照上半年的最高价27,51计算)

毫无疑问,二代胰岛素带给公司巨大的商业成功,也让投资者获利不菲。这都是公司二代深耕基层市场战略所带来的成果。

对于公司二代深耕基层战略,我们应该肯定。但大股东必然不会只甘心基层市场,而忽略三代胰岛素市场的蛋糕。

3、未来10年的业绩潜力,关键在于三代胰岛素与口服降糖药

3.1屡屡不及预期,三代胰岛素终于迎来报产

2011年,公司与甘李药业分道扬镳,公司获得三代胰岛素生产工艺与配方,开始进行研发,46个月之后可以上市销售三代胰岛素,但三代胰岛素显然并不是那么容易就能搞出来的。

东宝三代胰岛素研发始于2011年,原先预计2016年申报生产,后预计2017年10月甘精胰岛素申报生产,目前处于核查阶段,国信证券预计2019年Q1获批上市。华泰证券分析师代雯透露甘精胰岛素纳入18版新基药目录,公司甘精上市后有望迎来放量窗口期,19年预计贡献9000万-1亿元收入。

关于门冬胰岛素:门冬胰岛素现处于结题和盖章阶段,目前来看,申报生产也要等到2019年,参考甘精胰岛素从2016年申报生产到2019年的上市周期,门冬胰岛素想上市,快则1年,慢则2-3年。最快也要等到2020年上市。

门冬胰岛素 30 注射液Ⅲ期临床研究

门冬胰岛素30 注射液于 2015 年 12 月 28 日取得临床试验批件。2017 年 12 月,公司根据新的临床试验要求修改了试验方案,目前正在各中心申报伦理,预计2018年上半年全面启动。

门冬胰岛素 50 注射液Ⅲ期临床研究

门冬胰岛素50注射液于 2015 年 12 月获得临床试验批件,2016 年 8 月开始入组,目前临床研究正在进行中。

同时,东宝不甘落后,也联合外部力量,布局第四代胰岛素。

2018年东宝与法国Adocia公司合作,共同推进第四代胰岛素------超速效赖脯胰岛素及甘精胰岛素与超速效胰岛素预混制剂的研究,推动了东宝研发体系对接国际领先标准的进程,开启了通化东宝第四代胰岛素迈入国际市场的新局面。由此可见,通化东宝专注于糖尿病领域产品的开发,产品拥有广阔的市场前景。

3.2 口服降糖仿制药研发进展:目前进展不佳

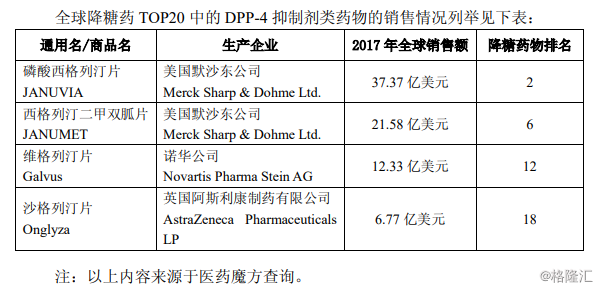

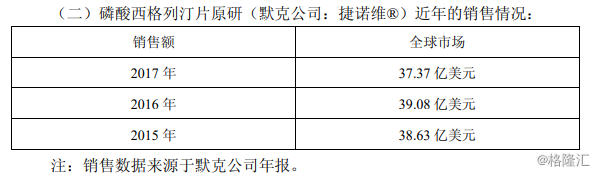

仿制药改革:公司口服降糖仿制药进度因改革大幅放缓(因药品审核变的更加严格,公司此前的药品本已完成申报生产前的全部研究,并完成生产注册受理工作) 磷酸西格列汀片由默沙东原研开发,是全球首个上市的 DPP-4 抑制剂。2006 年10月被美国FDA批准配合饮食控制和运动或与其他治疗药物合并用于糖尿病 的血糖控制。随后本品分别于2007年和2009年在欧盟和日本上市。2009年CFDA 批准本品的进口申请,商品名:捷诺维®。截止本公告日,国内未有仿制药品批 准上市,有 5 家厂家对该药品进行了申报生产注册。

磷酸西格列汀片由默沙东原研开发,是全球首个上市的 DPP-4 抑制剂。2006 年10月被美国FDA批准配合饮食控制和运动或与其他治疗药物合并用于糖尿病 的血糖控制。随后本品分别于2007年和2009年在欧盟和日本上市。2009年CFDA 批准本品的进口申请,商品名:捷诺维®。截止本公告日,国内未有仿制药品批 准上市,有 5 家厂家对该药品进行了申报生产注册。

目前我国市场,西格列汀销售额不到2亿元,已经于2017年进入乙类医保目录。

3.3慢性乙丙型肝炎药物研发

2013年12月递交新药申请,2016年获批。

2018年:参股公司厦门特宝生物工程股份限公司研发的Y型PEG化重组人干扰素α2b注射液(治疗生物制品Ⅰ类),用于治疗慢性丙型肝炎(基因2、3型),已于2016年9月已获得新药证书(国药准字S20160001),并通过GMP认证投产。2017年获得慢性乙型肝炎适应症批准;但目前仍未见生产。

3、本年度业绩放缓的原因及股价大跌之谜

渠道库存调整,拖累业绩。公司上半年采取较为激进的销售策略,在终端动销相对平稳的情况下,导致渠道库存显著提升,为减少渠道库存风险,增强销售队伍专一性和体系稳定性,2018年3季度,公司调整经营策略,清理渠道库存,使得当期发货显著减少,公司三季报单季收入下降18.72%,净利润下降36.81%。公司目前渠道状态已恢复至较为健康的状态,应收款项下降至5.94亿。预计从4季度开始,公司整体销售(终端和发货)将恢复至正常。

8月底,有传言三代甘精可能进新版基药目录。东宝过去7年的告诉发展就是得益于上次12版基药目录调整时,东宝二代胰岛素进了基药目录,从此开始了基层胰岛素快速增长的发展历史。三代胰岛素进入国家医保目录,显然对东宝的基层市场(低成本逻辑)构成严重打击,可以说,甚至会要了老命。怪不得东宝上半年死命压渠道进货。

10月25日,甘精胰岛素果然进入了卫健委颁布的新版基药目录中,另一方面东宝三季报直接爆雷,18Q3单季度母公司(胰岛素业务)收入下滑27%,净利润下滑44%。

接下来,核心要看三代胰岛素能否续命,维持公司的增长曲线。目前看,三代胰岛素上市销售就只是时间问题了。

股价下跌,对于东宝大股东高质押率(99%)也是极其危险的。

李聪总去职引发市场担忧:东宝销售总经理叫李聪,04年从诺和诺德跳槽到东宝,一待就是十几年,资本市场的对外交流也基本靠李总。而在18年初,坊间就有传言,李聪可能离职,即使开电话会解释的时候,李总也没有说死自己肯定不会走,而是说“××年之前肯定不走,即使走也把销售架构弄好再走!”

3、糖尿病行业情况与竞争格局

3.1 行业空间

糖尿病是以高血糖为特征的代谢性疾病。高血糖则是由于胰岛素分泌缺陷或其生物作用受损,或两者兼有引起。

若得不到有效治疗或妥善管理,其可导致患者失明、下肢截肢、肾衰竭、心脏病发作和中风,造成残疾甚至过早死亡。当前,该病虽无法治愈,但患者可以通过血糖监测、运动治疗、饮食治疗、口服药物治疗、胰岛素治疗控制病情进展。

国际糖尿病联盟预测在2045年糖尿病的患病人群将达到6.28亿人。数据显示,2017年中国糖尿病患者人数达1.14亿人(20-79岁),列为全球第一。据MordorIntelligence统计分析,全球治疗糖尿病药物市场销售额在2017年约高达561亿美元,并预计在2018至2023年期间保持每年6.25%的複合增长率。在糖尿病患者最多的中国,Frost & Sullivan预测治疗糖尿病药物市场将从2017年的人民币512亿元增长至2028年的人民币1,739亿元。

3.2 市场竞争格局

看全球市场,糖尿病都算是大类疾病,而胰岛素则是1型糖尿病患者的刚需,整个胰岛素品类大约占降糖药物市场一半份额,胰岛素领域仅仅赛诺菲的三代甘精胰岛素一年就有60多亿美金的收入,而诺和诺德和礼来旗下的二三代胰岛素分别有100亿和50亿美金的规模,所有胰岛素企业合计算下来差不多300亿美金的市场规模(全球)。

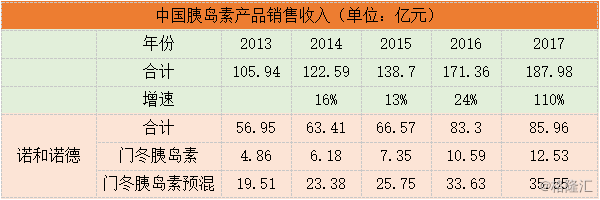

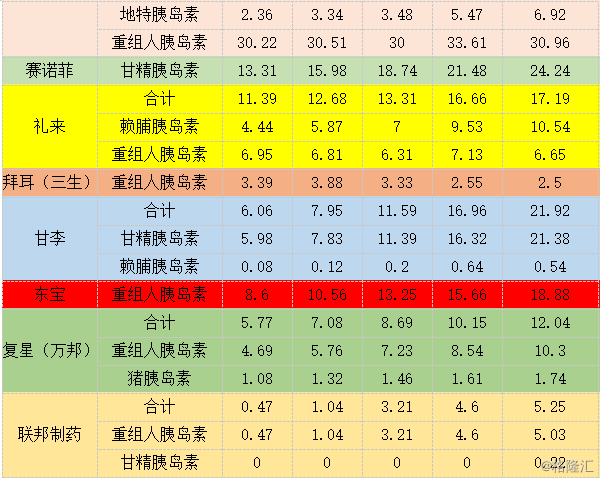

看中国市场,二代胰岛素市场主要玩家是进口的诺和诺德(60%)、礼来、拜耳以及国产的东宝(20%)、联邦、万邦;三代胰岛素市场主要玩家是进口的赛诺菲-甘精,诺和诺德-门冬,礼来-赖脯以及国产的甘李+联邦。二三代胰岛素合计市场规模大约有200亿左右。

年报中通化东宝的市场份额针对的是二代胰岛素市场。若论总体市场,只有10%的市场份额。

总结:长期来看,糖尿病市场有长远的发展空间,对于通化东宝来说,是一个非常好的成长赛道。一旦东宝三代胰岛素(甘精胰岛素与门冬胰岛素)上市销售,将带来新的成长空间。但市场拓展不会很容易。外资与甘李在三代胰岛素市场深耕多年,实力强大。这种不确定人仍然存在,对于投资者,最后是等待三代胰岛素的放量,确定。