下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:申万宏源宏观 秦泰

本期投资提示:

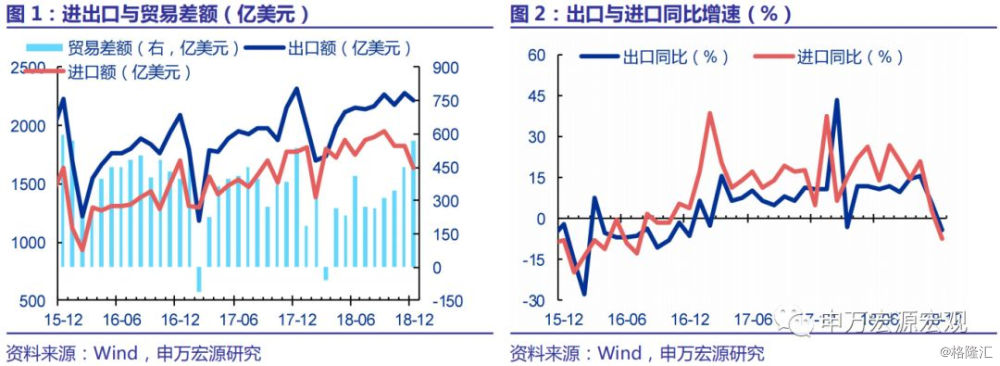

12月进出口增速均大幅回落,但相对微观的结构性因素:手机和油价的影响,超出了贸易摩擦和汇率等宏观问题。12月出口同比(美元计价)-4.4%,较11月再度大幅回落9.8个百分点;进口同比(美元计价)-7.6%,亦再度回落超过10个百分点。进出口增速的同步显著回落,无疑令市场再度担忧贸易摩擦和汇率的潜在影响,但我们详细分析后发现,影响12月进出口的因素,更多是相对微观的原因,手机和油价或是两大关键词。

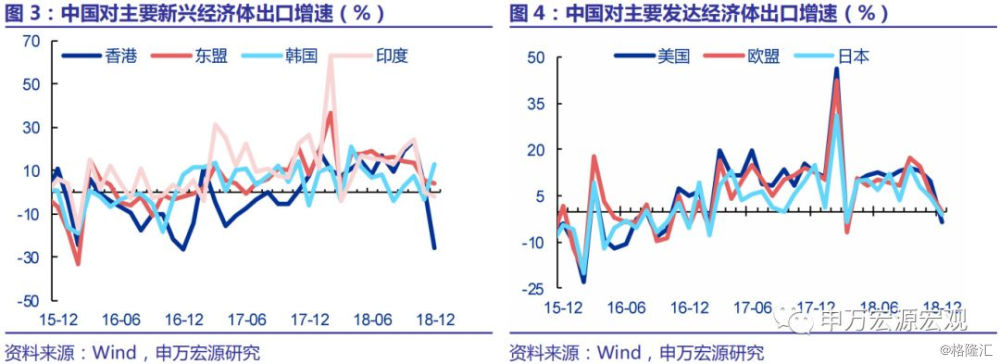

国别出口增速并无显著规律,贸易摩擦、汇率影响皆非主因。出口的宏观逻辑往往可以从国别增速变化中体现出来:若是“抢出口”或是“贸易摩擦冲击”,则对美增速应出现相应增减,若是人民币贬值促进出口,则对各国增速应普遍高增。但12月出口国别增速变化缺乏宏观规律性,对美(-3.5%)、香港(-26.0%)出口增速确实出现较为明显的回落,但对日(-1.0%)、欧(-0.3%)下滑幅度有限,对东盟(4.3%)增速较为稳定,对韩国(13.2%)甚至大幅回升。种种迹象显示,12月国别出口增速变化并不能验证任何一种宏观逻辑的演绎。

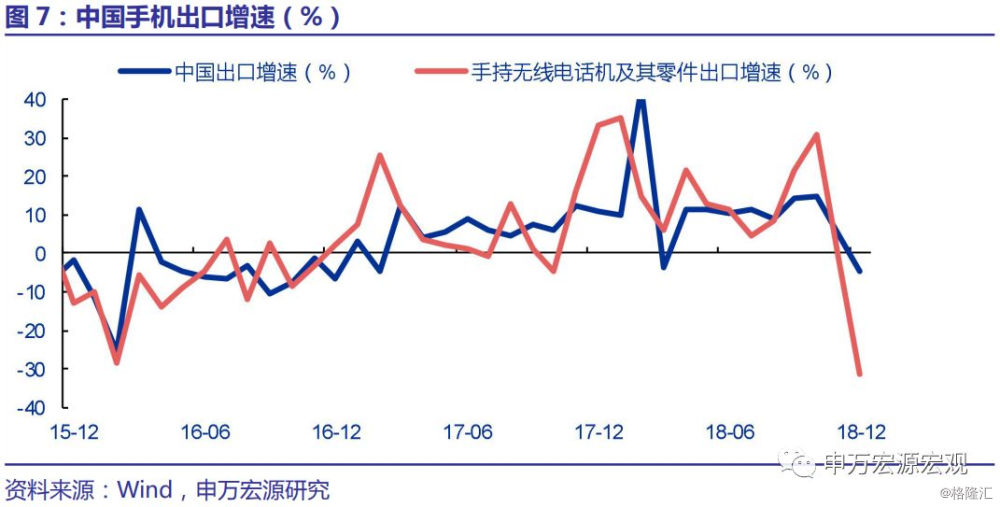

出口产品结构则一目了然:手机单项导致12月出口回落的70%,或与部分我国代工生产的手机型号外需不及预期有关。12月我国出口2212.5亿美元,同比减少102.7亿美元。而根据海关公布的主要出口商品规模,12月手机出口158.05亿美元,同比下滑达71.4亿美元,也就是说,12月单月出口下滑的幅度中,70%以上源于手机单项!这一方面是因为18年和17年国外知名品牌手机新型号推出时间有所不同导致的出口节奏变化,但另一方面,折射出该品牌新产品手机低于预期,导致海外对新型号手机需求大幅低于预期,拖累我国12月出口增速。

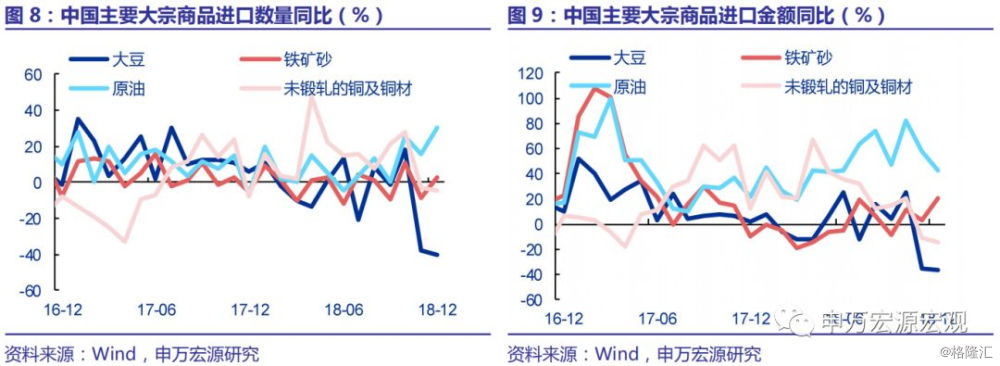

两大主要因素拖累进口:其一还是手机外需,其二是油价大跌。12月大宗商品进口方面,铜(-4.7%)、大豆(-40.1%)进口数量同比进一步大幅下滑,铁矿石(3%)则转为正增,原油(29.9%)进口数量有所反弹;但油价连续大跌,驱动原油(42.7%)进口金额增速显著回落,同时铜(-14.3%)、大豆(-36.3%)亦不同程度下降,但铁矿石(20.2%)有所增长。此外,另一更为重要的因素是集成电路进口金额的下滑,单月增速进一步下滑6.9个百分点至-15.2%,显示手机外需疲弱或延续至1月。此外汽车需求放缓和对美加征关税背景下,进口汽车及底盘金额同比下滑幅度亦扩大至-29.9%。

12月出口增速回落主因手机,影响或延续至1月,但2月起将显著弱化。维持19年1季度出口美元计价2%同比增速的预测不变,中美经贸磋商前景仍较为积极,我们仍强调,对19年出口不必过度悲观。12月出口增速的大幅回落,更多体现的是手机单项的负面冲击;而宏观上“抢出口”结束或“贬值促进出口”的逻辑在12月相对来说均不明显。我们对手机的大幅波动进行研究,发现18年1月手机出口仍有35.1%的高增速,18年2月即降至14.9%。考虑到新型号手机需求相对仍弱、12月集成电路进口下滑程度小幅扩大,预计1月手机出口仍将相对疲弱,但增速上预计较12月小幅改善,而自19年2月起手机对出口的拖累即将显著弱化。同时,上周中美两国磋商在我国扩大自美商品和服务进口方面进行了务实讨论,也显示两国经贸谈判前景积极,加之19年春节提前,将小幅促进1月出口。综合判断,我们预计1月出口(美元计价)同比有望重回0以上,维持19Q1出口(美元计价)2%、19年全年6.5%的判断不变,对19年出口不必过度悲观。

一、12月进出口增速均大幅回落,但相对微观的结构性因素:手机和油价的影响,超出了贸易摩擦和汇率等宏观问题。

12月出口同比(美元计价)-4.4%,较11月再度大幅回落9.8个百分点;进口同比(美元计价)-7.6%,亦再度回落超过10个百分点。进出口增速的同步显著回落,无疑令市场再度担忧贸易摩擦和汇率的潜在影响,但我们详细分析后发现,影响12月进出口的因素,更多是相对微观的原因,手机和油价或是两大关键词。

二、国别出口增速并无显著规律,贸易摩擦、汇率影响皆非主因。

出口的宏观逻辑往往可以从国别增速变化中体现出来:若是“抢出口”或是“贸易摩擦冲击”,则对美增速应出现相应增减,若是人民币贬值促进出口,则对各国增速应普遍高增。但12月出口国别增速变化缺乏宏观规律性,对美(-3.5%)、香港(-26.0%)出口增速确实出现较为明显的回落,但对日(-1.0%)、欧(-0.3%)下滑幅度有限,对东盟(4.3%)增速较为稳定,对韩国(13.2%)甚至大幅回升。种种迹象显示,12月国别出口增速变化并不能验证任何一种宏观逻辑的演绎。

三、出口产品结构则一目了然:手机单项导致12月出口回落的70%,或与部分我国代工生产的手机型号外需不及预期有关。

12月我国出口2212.5亿美元,同比减少102.7亿美元。而根据海关公布的主要出口商品规模,12月手机出口158.05亿美元,同比下滑达71.4亿美元,也就是说,12月单月出口下滑的幅度中,70%以上源于手机单项!这一方面是因为18年和17年国外知名品牌手机新型号推出时间有所不同导致的出口节奏变化,但另一方面,折射出该品牌新产品手机低于预期,导致海外对新型号手机需求大幅低于预期,拖累我国12月出口增速。

四、两大主要因素拖累进口:其一还是手机外需,其二是油价大跌。

12月大宗商品进口方面,铜(-4.7%)、大豆(-40.1%)进口数量同比进一步大幅下滑,铁矿石(3%)则转为正增,原油(29.9%)进口数量有所反弹;但油价连续大跌,驱动原油(42.7%)进口金额增速显著回落,同时铜(-14.3%)、大豆(-36.3%)亦不同程度下降,但铁矿石(20.2%)有所增长。此外,另一更为重要的因素是集成电路进口金额的下滑,单月增速进一步下滑6.9个百分点至-15.2%,显示手机外需疲弱或延续至1月。此外汽车需求放缓和对美加征关税背景下,进口汽车及底盘金额同比下滑幅度亦扩大至-29.9%。

五、12月出口增速回落主因手机,影响或延续至1月,但2月起将显著弱化。维持19年1季度出口美元计价2%同比增速的预测不变,中美经贸磋商前景仍较为积极,我们仍强调,对19年出口不必过度悲观。

12月出口增速的大幅回落,更多体现的是手机单项的负面冲击;而宏观上“抢出口”结束或“贬值促进出口”的逻辑在12月相对来说均不明显。我们对手机的大幅波动进行研究,发现18年1月手机出口仍有35.1%的高增速,18年2月即降至14.9%。考虑到新型号手机需求相对仍弱、12月集成电路进口下滑程度小幅扩大,预计1月手机出口仍将相对疲弱,但增速上预计较12月小幅改善,而自19年2月起手机对出口的拖累即将显著弱化。同时,上周中美两国磋商在我国扩大自美商品和服务进口方面进行了务实讨论,也显示两国经贸谈判前景积极,加之19年春节提前,将小幅促进1月出口。综合判断,我们预计1月出口(美元计价)同比有望重回0以上,维持19Q1出口(美元计价)2%、19年全年6.5%的判断不变,对19年出口不必过度悲观。