下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风证券研究所策略徐彪团队

核心结论:

1、由于18年Q1是创业板利润增速高点,基数原因导致大部分人担心19Q1业绩压力较大,但最终情况很可能并不差。

2、市场都在试图判断春季躁动的风格,但事实上历年Q1整体来看,都不会出现风格的分化,各个大类板块的表现较为均衡,因此,4月季报期之前可以部分仓位战术性在春季躁动中尝试一个风格,但战略性对某类风格全仓下重注的性价比较低。

3、市场普遍预期19年主要增量资金是外资的大幅流入,但这一点存在较大的不确定性,相反国内中长期绝对收益资金的入市更加值得期待。

4、市场一致认为2019年经济和主板公司业绩至少滑落到年中,但对幅度没有明确判断,根据我们的盈利预测模型,盈利下滑斜率超出预期的可能性非常大。

1、关于19Q1创业板业绩是否有压力的问题

17Q4到18Q3的四个季度,创业板指(剔除温氏、光线、宁德)的单季度净利润同比增速分别为7.7%、35.4%、17.5%和2.6%。18Q1是一个阶段性高点,于是很多投资者担心,由于基数原因,19Q1创业板的利润压力会非常大。

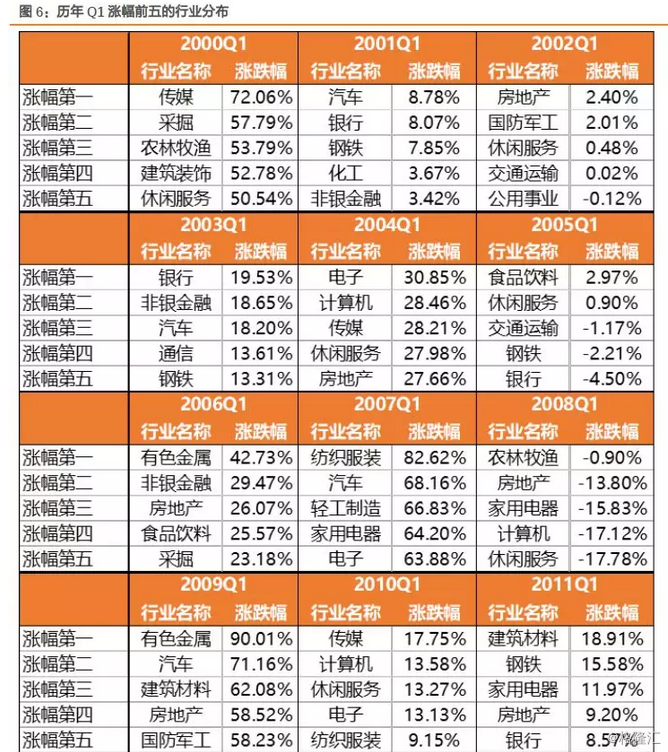

其次我们统计了2000年-2017年这18年里,每年Q1各个行业涨跌幅,并提取出涨幅前五的板块,结论与上图非常一致:除非在趋势性市场里,一季度中涨幅位居前列的行业涨跌幅差别并不大,并且进入涨幅前五名的行业往往分布在3类左右的风格中。

为何会出现这样的情况?从投资者行为的角度,任何一个基金经理都不想在一季度就出现“跑输”基准或者其它同类产品的情况,否则后续压力将大幅提升,很难保证在投资策略和投资心态上不产生扭曲,同时压力下出错的概率也会大大提升。

这就好比一场足球比赛,除非实力碾压,否则如果上来就采取“大举压上”的激进阵型,一旦后防出现漏洞先失一球,心态崩盘往往导致球员的技术动作变形、非受破性失误增加。相反,如果开场首先采用巩固防线的保守战术,再伺机而动,一招致命,AC米兰和西班牙“1比0主义”的功利足球也未尝不是一种哲学。

同样,大部分基金经理在难以对来年的风格做出绝对有把握的精准判断时,往往在年初选择首先不犯错,也就是将配置结构调整为相对均衡的状态,不去赌一个方向或者风格,这种操作虽然相对保守,但更加稳健,主动权掌握在自己手中,不会有太大幅度“跑输”的可能,为全年的排名奠定了一个扎实的基础。

待4月份季报全部出炉以后,再对全年市场风格做出方向性的选择也为时不晚。

因此,我们建议,4月季报期之前可以部分仓位战术性在春季躁动中尝试一个风格,但战略性对某类风格全仓下重注的性价比较低。

3、关于19年增量资金来源的问题

开年8个交易日,外资通过陆股通大幅净流入171亿,市场普遍预期外资的持续流入是19年最确定的增量资金。

核心理由在于19年2月底MSCI将宣布,是否将A股的纳入比例从5%提升到20%,而从目前中国在金融领域对外开放中所做出的努力来看,MSCI纳入比例的提升将是大概率事件。果真如此,带来的外资规模将在4000亿左右(主动型+被动型)。

从长期视角来看,MSCI继续提升A股纳入比例最终至100%、富时罗素逐步纳入A股、道琼斯纳入A股,都是顺理成章的事情,外资中长期流入A股市场已经成为不可逆的趋势。

但短期视角来说,比如一年或者半年的维度,外资的流入流出,还是会受到一些不确定性因素的影响。

例如今年开年外资的大幅流入,其实由两个短期因素所决定,一是人民币的快速升值,开年来对美元快速升值1.44%;二是美股年初以来的快速反弹,两周反弹超过4%。

汇率很大程度取决于中美贸易战的进展,半年之内双方缓和的概率较大,但是更长期来看,G2格局下,一些不可调和的矛盾充满了不确定性。

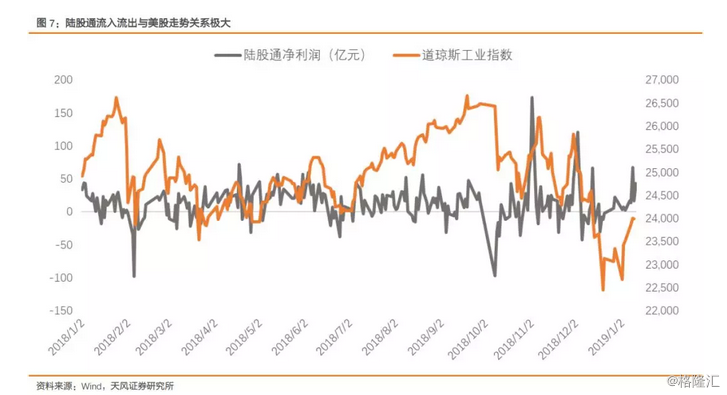

除了汇率以外,第二个因素影响更大更直接,但相对好把握,也就是美股的表现。2018年以来,美股震荡加剧,全球VIX波动率指数中枢显著抬升。在此背景下,我们观察陆股通的数据,可以明显发现,资金的流入流出与美股的走势非常相关,一旦美股发生暴跌,外资都会出现大幅流出的情况,反之亦反之。

原因在于,有大量的资产或者基金会进行全球大类资产配置,如果全球某个地区的股票市场出现较大风险,且这种风险和下跌被认为是趋势性的,尤其比如美股,那么这种产品会整体降低股票资产的仓位,而去增加防御类资产比如债券或者货币的配置。

因此,向前看,虽然2019年MSCI提升A股纳入比例的可能性较大,同时外资长期流入A股的趋势也较为明确,但以半年到一年的维度来看,一旦美股由于EPS见顶、利率仍处于高位,而出现趋势性的下行,那么这些全球主动型配置的资金,很可能全面降低股票资产的仓位,同时卖出A股,这一风险不得不警惕。

相反,国内中长期资金(保险、社保、职业年金、养老FOF)加快入市节奏的趋势则更加确定,并且不会受制于外围因素的影响。

而我们之所以判断这一趋势会加速的核心逻辑在于,以科创板为发令枪的直接融资被提升到了新的战略地位上。

股权融资战略地位显著提升的背景是,一方面在保证2020年两个翻倍的基础上,决策层对经济下行的容忍度提升了,政策定力比想象中要更强,一味采用推杠杆的模式做大经济总量的阶段已经过去;另一方面,在中美G2格局中,我们的科技领域屡屡遭受制裁,这一外部因素的冲击,使得中国经济的转型、科技领域的进步,到了一个迫在眉睫或者更严重的说,生死存亡的阶段。但传统银行的信用体系又无法对这些创新和科技领域的公司提供太多支持,这也导致了我们经常所说的货币或信用体系传导机制不畅,于是股权融资到了一个被委以重任的阶段。

那么,在此背景之下,未来政策发力的方向,很有可能聚焦两个方面,一是对中字头券商的支持;二是加快资本市场制度变革,包括加快引入中长期资金、完善市场交易机制、定价机制等。

4、关于19年主板公司盈利下滑幅度的问题

市场一致认为2019年经济和主板公司业绩至少滑落到年中,但对幅度没有明确判断,根据我们的盈利预测模型,盈利下滑斜率超出预期的可能性非常大。

首先,向大家介绍我们自上而下的盈利预测模型:

第一步,通过CRB工业指数和布油价格拟合PPI,(R Square 73%)

第二步,通过wind一致预期的实际GDP和我们预测的PPI拟合营收增速,(R Square 76%)

第三步,通过PPI拟合净利率,(R Square 较低,原因在于每年Q4的单季度净利率都会因为资产减值等原因,出现较大波动)

第四步,通过预测的营收增速和净利率得到净利润增速。

在此预测过程中,前两个步骤的预测准确度较高,第三个步骤是最容易产生误差的地方,因此很多时候需要额外调整净利率的水平,尤其是每年Q4。

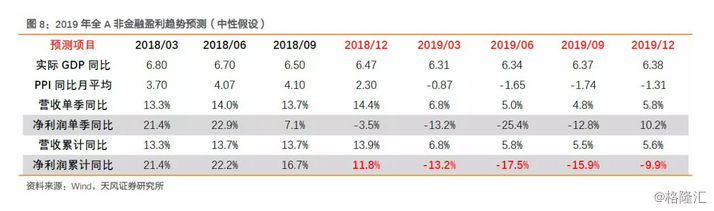

最终我们在GDP6.3%-6.4%区间波动(考虑国内降税和中美贸易战)、布油价格60美金中枢、净利率Q4因为减值计提等原因额外下调的中性假设下,测算出的2019年全A非金融盈利情况如下表:

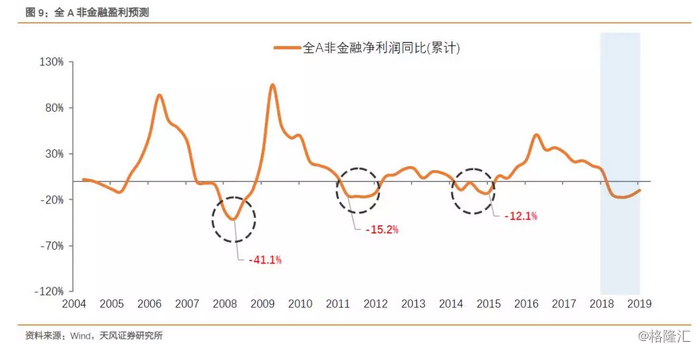

在过去一个月与大部分投资者的交流中,大家普遍认为我们上图中的测算过于悲观,是几乎不太可能出现的情况。事实上,在企业盈利每轮下行周期中,比如08年、12年、15年,整体情况都要比上图显示的更差。

我们承认,上述过程,虽然在盈利的节奏上预测非常准确,但是具体数值的大小容易产生误差,而我们的中性预测结果也的确是市场上较为悲观的。因此,我们想提示大家的是,一旦按照我们给定的假设,净利率的下滑很可能导致最终利润增速下滑的斜率超出市场的直观感受。这是2019年主板类公司较大的风险之一。

报告来源:天风证券研究所策略团队

报告发布时间:2018/1/13