下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中国人的社交中,独有的特色之一非酒桌文化莫属。从古到今无酒不欢的社交文化中,白酒一直发挥着重要的作用。但近年来,市场上曾经多次掀起了人们对白酒的质疑,每次大家都会质疑当今时代还是否需要白酒。尤其是12-13年三公消费被严厉打击的时候,白酒这个行业已经被无数人看衰。但是如今到了2019年,茅台仍然是所有人眼中的神话,五粮液、国窖1573、梦之蓝、古井贡酒、青花汾酒等等一直都出现在人们的视野里。白酒的热度从来没有消减反而愈演愈浓,在中国人的商务应酬中、亲友聚会中,白酒都是不可或缺的组成部分,唯一有同等属性的红酒似乎也没有对这样的场景造成相当的冲击。

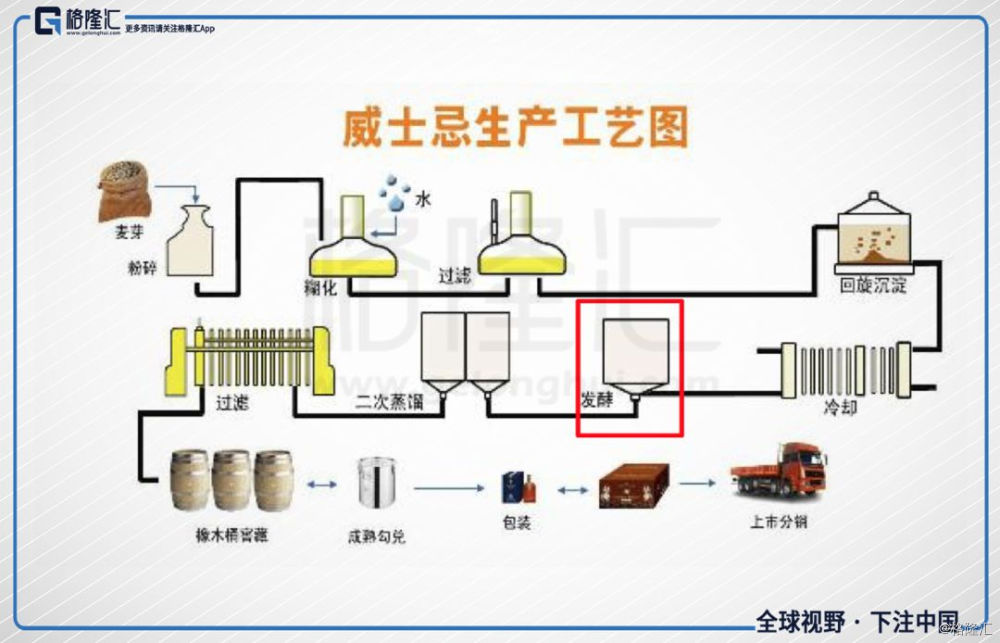

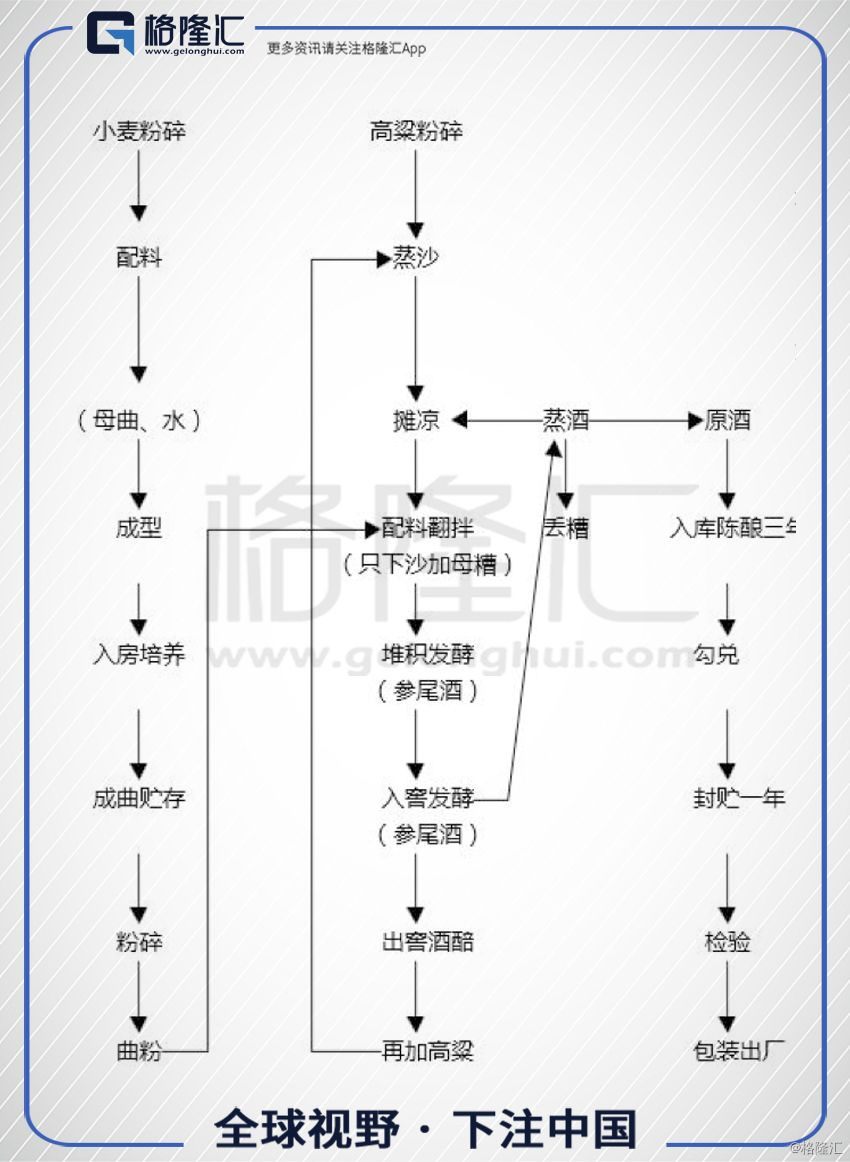

其实白酒的不可替代是有原因的,不仅是文化,白酒的工艺与口味才是更核心的因素。我们日常生活中见到的威士忌、伏特加等洋酒,发酵用发酵罐与酵母。用的不锈钢发酵罐与铜制蒸馏器的确比中国白酒设备好,但是酵母单一、 发酵力大、发酵快而充分、耗粮率低、香味成分少、大分子多。相对来说中国的白酒用麦曲中的酶糖化淀粉、麦曲中滋生的微生物菌群发酵酒精、固态堆积敞开式发酵,发酵时间长、耗粮率高、香味细腻丰富、没有大分子团。尤其是国酒茅台,一年一个生产周期,端午踩曲,重阳投料,八次加曲、九次蒸煮、七次取酒,再按七轮次、三典型体、不同年份、陶坛陈酿3年以上,新老勾兑再存一年方灌装出厂,酒体柔和、绵软、芳香突出。

茅台制作工艺

在资本市场中,白酒行业也是独一无二的存在。整个A股市场的二十几年来,白酒企业曾经给投资者带来了百倍的收益。目前整个白酒板块市值万亿以上,贵州茅台就独占7000多亿的市值。而白酒企业的独特属性也成为全球投资者的钟爱,贵州茅台、五粮液、泸州老窖、洋河股份等一直是QFII最喜欢的标的。

但是在2018年,这个股市投资人失意的一年里,A股重仓白酒的人无疑是悲惨的。去年此时此刻一定不会有人想到,白酒会成为18年从最高点回落40%的板块。17年涌现的一批价值投资者们,也没想到这么快就被白酒股持续打击自己的信念。

图:申万白酒指数18年走势图

新年伊始,茅台公告18年收入750亿元左右,同比增长23%,明年计划收入增长14%,比18年下半年市场的悲观预期要好很多。作为行业风向标的茅台依然呈现着稳健增长的态势,似乎给市场中偏好白酒的投资人吃下了一个定心丸。所以18年的白酒神奇不在,19年白酒会卷土重来吗?

1

白酒虽好,但逃不过周期

白酒有一个最好的属性定位,叫做没有保质期的消费品,这一点就决定了白酒的生产、销售和消费者的消费完全与其他消费品不同,购买白酒的消费者,除了满足消费需求,还增添了投资需求。同时,白酒又是中国少有的存在文化定位的消费品,所以白酒行业又是一个能通过讲故事打造品牌的行业,经过了几十年的发展,如今白酒的消费又增添了一层“面子消费”,成为社交应酬的润滑剂,这一点目前也只有少数场景会被红酒替代。白酒的消费场景,不仅在家庭聚会、朋友聚餐出现,也出现在了商务洽谈、政务谈判的饭桌上,还出现在了众多人的礼品单中。但就是这种有很多独一无二特质的行业,也逃不过周期的宿命。

拉长我们的视角,从有统计数据以来,白酒行业经历过两轮长周期。第一轮上升在1990-1998年,这段时间白酒行业稳定成长,背后核心驱动力是从计划经济向市场经济转型;第二轮上升在2003-2012年,白酒行业经历了黄金十年,即使金融危机都没有给行业带来太多增速的打击,这次背后的核心驱动力是国企改革及加入世贸组织后的经济高增长。

在这期间我们也看到两轮下跌,第一次在1998-2002年,主要背景是 98 年亚洲金融危机和国内国企的困境;第二轮大幅下挫期是2012-2015年,这背后是白酒行业是“三公消费”的打压。从大周期的视角看,白酒行业永远是和经济环境和政策环境相关联的。所以我们看到了当国企经历99年前后的困境时白酒产量开始负增长,经历三公消费的打压白酒行业又直线下跌。

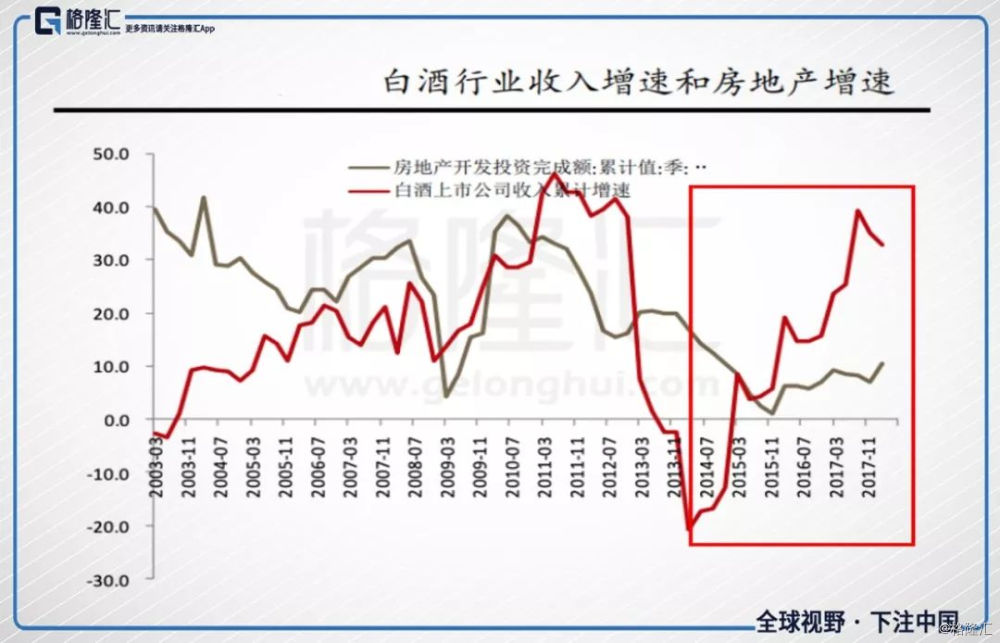

白酒股价周期背后,最根本上是市场对于白酒估值的周期性变化,市场对于白酒板块的估值实质上又与经济高度相关。实际上从历史表现看,白酒行业的利润表现与CPI表现趋势高度相同。而从白酒企业的表现来看,经济传导到消费,到白酒需求,到渠道库存,再到企业销售,整个传导链条反映到财务报表上一般需要半年的时间。所以每一轮的白酒周期,都是从估值修复开始,经历估值与业绩的双击,再经历估值稳定赚业绩增长的钱,最后估值业绩双杀。复盘近两轮白酒周期都是这样的表现。这也解释了每一次为什么会有一段时间指数与估值的背离。

14-15年以来,白酒行业整体已经进入了量增很小的阶段,行业似乎不再像黄金十年一样高速增长。市场当时也对白酒行业有过质疑,很多声音觉得白酒在受到打击后已经成为了一个下行行业。然而,作为股票投资者看到的是,从14年年初到17年年底,4年来白酒指数的涨幅达到了360%以上。所以事实上,白酒虽然不再全面繁荣,但仍然是结构繁荣的行情,消费升级和品牌集中提升是这一轮驱动行业持续上行的核心因素。公开资料显示,2016年,19家白酒上市公司全年收入为1367亿元,净利润为388亿元;2017年,19家酒企全年营收1731.3亿元,同比增长26.6%,实现净利润为559.5亿元,同比增长44%。

但是随着18年下半年开始宏观经济放缓,白酒的周期性又显现出来,估值率先回落,然后逐渐反映到企业报表端,目前可以预见到19年上半年整个企业的财报表现都不会乐观。可以说14年以来白酒行业进入了新周期。

步入新周期的白酒行业,新的机会将怎样到来呢?首先最核心的就是要关注现在白酒行业与十年前的区别在哪里。

2

新周期的结构性机会

这几年我们身边都能感受到这样的变化:茅台、五粮液这种“国酒”更多地出现在餐桌上,宴请中大家原来用的天之蓝变成了梦之蓝,聚会中大家喝的地方酒变成了品牌酒,就连县级城市大家过去喝的“散白”都变成了衡水老白干。高端化与品牌化就是白酒行业目前正在发生的变化。从消费结构上看,高端白酒的需求也从政商需求更多地转向了大众需求。

在这样的新形势下,白酒传统的分析框架就会失效。过去由于商务消费+党政军消费比重大,白酒表现与固定资产投资以及房地产是高度相关的。然而14年以来数据的表现,基本验证了目前白酒企业经历的是大众消费的崛起和集中度的提升。而总量增幅不大,又说明这一轮白酒的行情并非总量的增长,而是品牌化带来的挤压式增长。一句话总结,白酒的新周期背后的不变因素就是大众消费崛起带来的挤压式增长,推动整个行业集中度的提升。

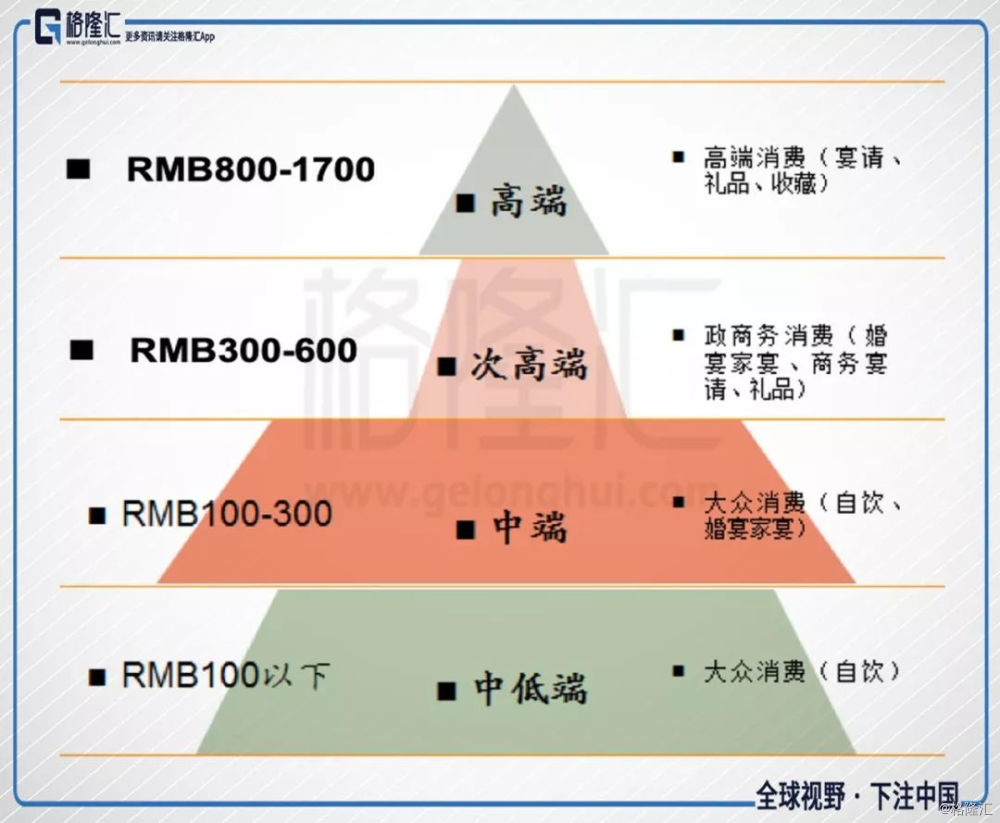

从产品结构角度来看,如今白酒行业基本已经形成了价格带,每个价格带都有自己的消费者和对应的消费场景。从15年开始,经济状况向好,白酒需求回暖,茅台、五粮液以及国窖1573作为高端白酒终端零售价持续走高,自身高速发展的同时给次高端和终端白酒品牌提供了足够的价格空间,带动了行业整体向上高速发展。产品结构的区隔,使得白酒行业避免了像啤酒行业存在的激烈竞争的格局,同时白酒行业对于地方酒的挤压空间也是更大的。

在大众需求的驱动下,白酒企业的酒品类也变得多样化,现在最常见的就是各大品牌出产的生肖酒。生肖酒的创意完美的集合了白酒的文化属性,在白酒的消费品属性上又添加了一层艺术品属性。生肖酒作为酒企的非标产品,定价更高,需求更旺。逐渐成为了消费者眼中的投资品收藏品,也成为了白酒企业业绩的蓄水池。

同样为了迎合大众需求,我们看见了更多白酒企业的开始注重产品的营销。从最常见的来说,17-18年刷爆社交平台的网红白酒“江小白”,就是打造了新时代之下白酒的营销典范。带有强烈代入感的营销,似乎又让以文化为基础的白酒产品有了新的发展方向。最近我们看到顺鑫农业成为了北京2022年冬奥会和冬残奥会官方赞助商,舍得酒冠名了舍得智慧讲堂,五粮液旗下友酒与喜马拉雅FM联合壮大“友酒朋友圈”,五粮液也鼎力支持了最近大火的综艺《上新了故宫》。随着消费升级持续深化,中高端白酒呈现升级型增长态势,各大酒企纷纷加大IP化动作,探索新消费的营销模式。

虽然18年经济下行使得白酒行业开启了新的一次下行阶段,但是行业整体的趋势不会改变。黄金十年过后,将会持续是行业高端化与品牌化的发展阶段,大众需求将会成为这一阶段的持续推动力。

3

机会何时到来?

目前市场上对于白酒,可能有以下几个关心的问题:经济下行对白酒的影响有多大?行业内是否有提价可能?未来的增长点在哪里?什么时候新的机会会来临?

对于第一个问题,答案是有影响,但是不会像以前那么严重。第二部分我们分析过,这一轮白酒的上涨周期,可以看做是上市的名酒企业表现不断超预期的阶段,实质上是行业整体量变化不大的情况下这些品牌酒集中度的提升,背后是消费升级的背景下大众消费的崛起。所以,当白酒的消费者结构发生变化时,整体就不会像以前由于政商比重过高而受到经济下行影响那么剧烈。这一轮经济对白酒的影响,更多的可以看做对可选消费品的影响。所以经济下行一定会对消费需求造成冲击,但要好过从前。08年和12-13年,大批白酒企业呈现了负增长,这种情况在这一次的周期里大概率不会出现。

对于第二个问题,我们认为19年提价的可能性很低。就如我们分析的一样,宏观经济传导到企业财报端,可能存在两个季度的滞后期,所以我们大多预见到19年上半年,白酒企业的财报表现不会表现很好,核心原因就在于需求不佳传导到渠道端,积压了渠道库存,使得企业不得不进入一个去库存的周期。在这样需求向下的趋势里,高端酒厂家提价的可能性是很小的。而高端酒——茅台、五粮液、国窖1573如果不能打开价格天花板,下面价格带的白酒价格也就没有上涨的空间。

对于第三个问题和第四个问题,我们可以拉长视角去展望。白酒的行情与估值的周期性是密不可分的,而估值反映的则是投资者的预期。这一次,白酒行业的转机最直接的会来自于大家预期的理性回归。18年初,各大酒企内部都制定了很高的增长目标,如今的股价表现,实际上可以理解为投资人对白酒企业过高预期的回调。但正如我们之前分析,这一次白酒的新周期有大众消费的支撑,同时企业也更多地吸取教训来控制渠道库存,所以预期回归合理之时可能就是白酒股价见底之时,这个时间点,大概率会出现在19年中旬白酒企业财报充分反应了悲观预期的时候。未来我们可能看到的不是像过去一样几倍的涨幅几倍的回落,更可能看见的是整个板块平稳的增长。白酒的周期一定会被拉长。

4

结语

经历了15-17又一轮爆发增长后,似乎白酒行业又要沉寂一段时间。但是新的变化下,我们似乎可以期待这轮白酒的复苏能来的更早一些。首先,随着大众消费者的比例增加,白酒已经拥有了更多的大众消费品属性,随着各种营销手段以及产品品类的发展,大众需求相比过去的政商需求似乎受经济影响会更小。同时经历过几轮周期的白酒企业,这一次对渠道、终端的把控也更强了一些。从销售渠道来看,茅台作为行业龙头已经开始积极发展电商和直营平台,努力使得渠道发展更为健康。伴随着19年可能出台的各种经济刺激政策,白酒行业这一次应该可以尽早走出低谷。