下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

天士力生物,成为了赴港上市最高估值生物医药公司,也是目前国内创新药领域最大一笔融资。

作者 | 一药之窗

来源 | IPO那点事

数据支持 | 勾股大数据

2018年是未盈利生物科技企业在港交所的上市“元年”,歌礼制药(01672)、百济神州(06160)、华领医药(02552)、信达生物(01801)、君实生物B(01877)等生物科技企业已在港交所新规之后陆续上市,方达控股、迈博药业、基石药业等则仍在排队等候。政策红利下的生物医药公司似乎都希望赶上这“改革列车”。

笔者今天要向大家介绍的医药公司,默默地投资了歌礼制药、信达生物和天境生物等创新药研发公司,以及贝瑞和康、思路迪、斯丹赛等创新医疗技术企业,这个公司就是天士力(600535.SH)(简称“天士力集团”)旗下的控股子公司,天士力生物医药股份有限公司(简称“天士力生物”)。

2018年3月26日以大健康产业为主线,中药、化学药、生物药协同发展的天士力集团公告,拟通过对旗下生物药板块进行资产重组,将控股子公司上海天士力药业有限公司打造成公司生物药板块的唯一经营平台,并更名为为天士力生物医药股份有限公司,即“天士力生物”。

2018年7月10日,天士力生物发布《关于控股子公司天士力生物医药股份有限公司增资扩股公告》,公告称,为满足天士力生物医药的研发创新和日常运营的需要,四家境外投资机构以及一家国际制药企业(由香港汇桥资本领投,法国梅里埃集团等跟投)合计出资1.33亿美元认购天士力生物股份,占次增资扩股完成后天士力生物股份总数的约6.99%。完成天士力集团生物药板块的资产重组并实现股份制改革及注资后,天士力生物正在紧锣密鼓地争取尽快实现香港主板挂牌上市。

值得注意的是,其实,生物类药物估值明显优于医药行业其他板块(申万生物制品PE为30.09X),如SW化药25.47X,SW中药18.24X。现天士力生物因受天士力集团其他低估值板块所累,融资只能享受天士力集团PE(TTM)为18.07X的溢价。如若能够将生物类药物板块拆分独立上市,天士力生物板块将能够享受更高估值。

来源:Wind数据

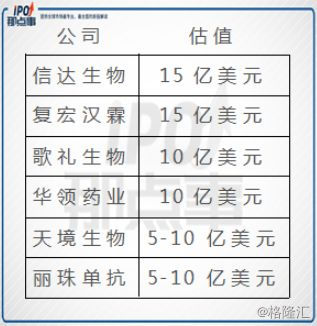

笔者认为,这也是此前业内炙手可热的医药公司估值都未能超过15亿美元(如下表),而天士力生物在此次增资中,作为天士力集团生物药的核心平台,投后估值能达到18.95亿美元的重要原因之一。天士力生物,成为了赴港上市最高估值生物医药公司,也是目前国内创新药领域最大一笔融资。

天士力生物

赴港上市最高估值生物医药公司-天士力生物,到底是一个什么企业?

天士力生物成立于2001年,主营业务为:该公司主营业务范围为:生物工程产品的生产(凭许可证经营),中西药制剂、保健品及其他生物医药产品的研究、开发及相关的技术开发、技术服务、技术咨询、技术转让,从事货物及技术的进出口业务,药品批发、药品零售。公司以生物医药板块业务为核心亮点,是一家集生物药研发、生产、销售一体化,覆盖多治疗领域的生物药商业化平台型公司,在研产品覆盖心脑血管、消化代谢、肿瘤免疫三大治疗领域。通过自主研发、投资引进等多种方式,天士力生物共布局超过15个品种。创新药为王的新医药时代,公司具有非凡的研发能力,在研药物数量名列前茅(比较下图其他企业)。

来源:wind数据与公司公告

截至2018年6月30日,天士力生物总资产11.3万亿元,净资产10.5亿元,2018年1-6月实现净利润-411.36万元。可以看出无论从哪个角度比较,天士力生物都算得上的生物制药中的佼佼者了。

单位:亿元

来源:wind数据与公司公告

公司的重磅产品普佑克,是其自主研发的国家“十一五”期间唯一获批的生物1类新药,历时10年,普佑克最终于2011年上市。普佑克为心血管疾病用药,通过注射重组人尿激酶原,其他两项适应症正处于临床阶段,其中:缺血性脑卒中顺利完成Ⅱ期试验,III 期临床试验与Ⅱ期无缝衔接,确定了0-4.5h/4.5-6h两个III期临床试验方案,0-4.5h试验和4.5-6h试验病人均已开始入组;急性肺栓塞适应症Ⅱ期临床研究已完成全部入组。普佑克在特异性溶栓领域具备世界领先优势,有望成为治疗急性ST段抬高性心肌梗死(STEMI)的市场第一品牌。

普佑克销量也表现地可谓是相当良好:2017年,普佑克以仅约10%的降价幅度进入2017年全国医保目录,销售额达到约1亿元,同比增速超过150%。天士力预计,2018年,普佑克销售额有望达到3亿元,未来有望成长为年销售额过10亿元的重磅品种。目前,在全国范围内普佑克产品销售网络已覆盖1,300多家医院,并设有近30个办事处。

3亿元人民币是什么概念?我们可以发现,截止最新公告披露,现所有近期未盈利上市的企业中,仅有近半年上市的百济神州才有所谓“真正”的销售产品收益,而截2018年6月份止,其销售产品收益仅3254万美元(2亿左右人民币),拥有3亿元左右人民币单品收入的天士力生物,为何可以得到如此高的估值,也就不难理解了。

剩余产品中,治疗结直肠癌的安美木单抗(SY01)即将进入II期临床试验;治疗乙肝的T101疫苗目前正处于I期临床试验阶段;1类抗实体肿瘤的融瘤病毒T601正申报临床批件;1类新型降脂药抗PCSK9人源化抗体已完成临床前研究。此外,公司布局的健亚生物第三代胰岛素产品甘精胰岛素和赖脯胰岛素,凭借其纯度和产率超过原研产品的产品优势,目前正在准备申报欧盟。同时公司布局另外一家创新药物研发公司派格生物,获取其两款GLP-1产品的市场优先权。目前长效GLP-1类似物正在进行中国和美国临床Ⅱ期实验,GLP-1 Glucogan双受体激动剂预计2018年完成IND申报。

笔者相信,拥有强大的母公司天士力集团作为后盾,天士力生物如若能够在本次上市进一步充实资金储备,则可将资金用来大力支持生物药研发。期盼公司在现有坚实基础上,领跑创新药赛道。

若此文的分析对你有帮助,

请随手转发~

识别下方二维码,即可关注我

免责声明:内容仅供参考,请读者谨慎依此进行投资决策。