下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:买入

目标价:7.5港币

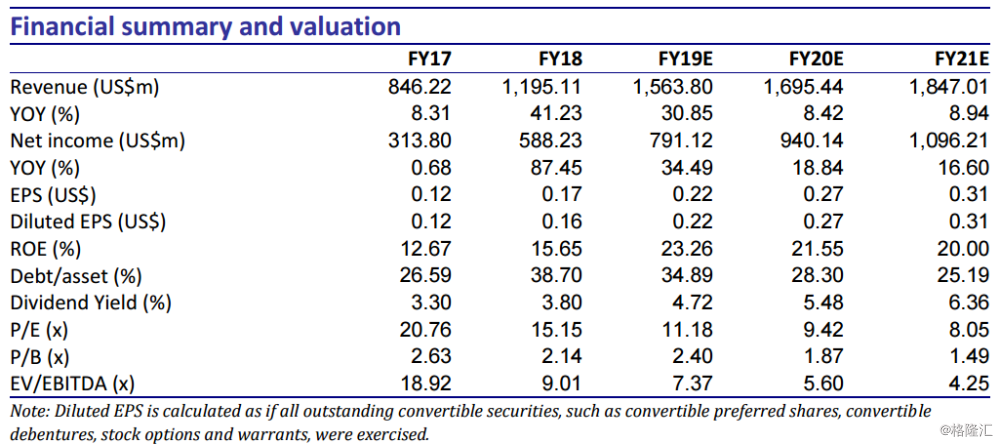

宇华教育发行本金总额9.4亿港币的可转债,转换价较1月9日收盘价溢价7.96%,债券利率为3%。转股后预计将扩大公司股本约8.63%。公司计划使用本次募集资金以及自有的22亿现金为资金来源支撑未来的收购计划(预计为海外并购项目)。我们维持公司每股盈利预测不变,2019财年0.22元(同比增长37.7%),2020财年0.27元(同比增长20.4%),2021财年每股盈利预测0.31元(同比增长17.1%)。我们维持目标价7.5港币不变,对应165%的上升空间,维持买入评级。

卖出策略。我们注意到30%的可转债认购方为对冲基金。该基金在债券发行后立即向股东借入股票并在市场上出售,以实现其无风险套利的策略。美银美林作为宇华本次可转债发行的唯一全球协调人和账簿管理人,帮助该对冲基金寻求出售相应的买家(以1月9日收盘价折价10%出售)。

并购业绩出众。受益于公司对湖南涉外经济学院(HEIU)的成功收购以及后续的优化运营,我们预计湖南涉外将在19财年贡献1.41亿元人民币的利润,占公司19年总利润的18%(湖南涉外17年利润仅为4500万元人民币)。因此,我们维持公司19财年同比30.9%的增速预测。

海外扩张。根据2018年8月10日送审稿的描述,国内监管机构计划禁止对非营利性学校的并购行为,民办学校将只考虑收购其他营利性学校。然而,由于目前政策层面仍缺乏关于营利性学校转设的详细规定,国内并购市场已陷入停滞状态。而宇华近一年来一直在积极寻找海外并购标的。我们认为未来的潜在收购将对公司的盈利带来积极的影响。维持买入。我们预计未来并购扩张的推进将给公司带来稳定的业绩增长。我们维持公司每股盈利预测不变,2019财年0.22元(同比增长37.7%),2020财年0.27元(同比增长20.4%),2021财年每股盈利预测0.31元(同比增长17.1%)。我们维持目标价7.5港币不变,对应165%的上升空间,维持买入评级。