下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:海通证券

评级:优于大市

投资要点:

羽绒服销售提速。公司公告2018/19财年前九月(18Q2-Q4)零售表现,波司登品牌销售额同比增30%以上,其他品牌羽绒服销售额同比增20%以上,均显著快于上半年(波司登+24%,整体+19.5%),体现出18Q4羽绒服增长提速。

提价成效显著,毛利率有望持续提升。我们认为,2018/19财年前九月零售增长,主要源于波司登品牌羽绒服提价(新品提价更明显);同时产品提价亦显著改善了毛利率,2018半年度羽绒服业务毛利率同比+7.9pct,在羽绒服淡季新品销售比例仍较低的情况下,取得了非常好的成绩。18Q4及19Q1进入羽绒服旺季,我们预计新品销售占比将显著提升,因而我们预计下半年度(18Q4和19Q1)新品提价效应会更为显著,羽绒服业务毛利率的提升会更为明显。

旺季持续,品牌力提升将更充分体现。我们认为2018Q4羽绒服销售增速加快,体现出公司品牌重塑及提价已有显著成效,消费者接受度较高。我们预计2019Q1品牌重塑及提价效果仍会充分体现,同时多元化拖累减缓,全年有望有更优异表现。

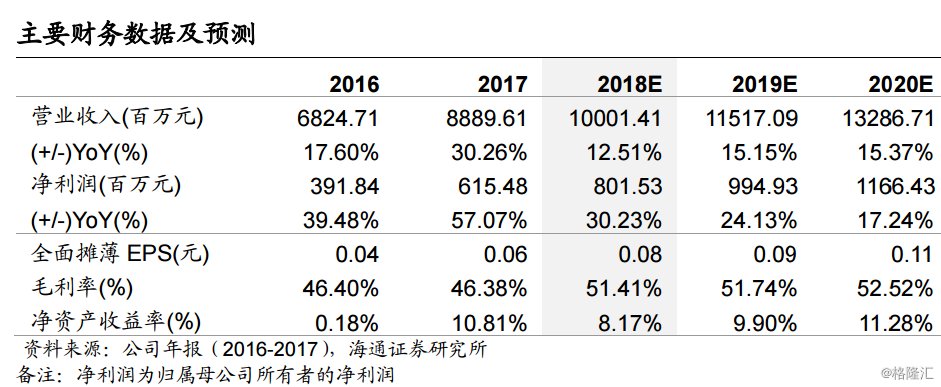

盈利预测与投资建议。我们预计,公司2018-2020年归母净利润分别为8.02、9.95和11.66亿元,分别同比增长30.23%、24.13%和17.24%;EPS分别为0.08、0.09和0.11元;结合服装行业同业公司估值,我们给予公司2018年16-18倍PE,对应合理价值区间1.28-1.44元/股,按照1港元=0.88元人民币,对应合理价值区间1.45-1.64港元/股,维持优于大市评级。

风险提示:品牌战略受阻,费用增长较快。