下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:招商银行李刘阳

来源:chinamoneymagazine

1月是躁动的季节,在中美贸易谈判结束之后,人民币汇率表现生猛,目前已经一举突破6.80的重要关口,技术上已经进入了升值的趋势中。

这波人民币的升值行情在我们的预料之中。2018年人民币贬值的两大驱动因素——美元上涨和贸易摩擦,在目前的时点都有了一定转机。

首先,美元指数的触顶迹象越来越明显。自去年四季度数次冲击98关口未果之后,美元指数从今年年初的96附近降至95,幅度在2%左右。在短期内,我们判断美元很难回到上升趋势中。

美国制造业的走软,美股的弱势对美联储的货币政策形成了压力。根据美联储主席鲍威尔年初的讲话和最新的美联储会议纪要判断,今年美联储的加息次数很可能会少于12月份点阵图所预测的两次。至少在今年1季度,美联储可能会暂停加息。如果美国经济持续出现走软迹象,美联储可能会终止本轮加息周期,甚至暂停缩表。

如果市场确立这样的预期,那么美元指数无疑将跌得更多。人民币目前的汇率定价机制是参考一篮子货币的变动,美元今年的跌幅大约是1%,因此人民币从年初的6.85左右升至6.78,基本对应了美元指数的波动。

其次,贸易谈判的气氛相比去年有了改观。自G20中美元首会晤以来,中美贸易摩擦的大方向出现了变化。无论是中方还是美方,在承受了贸易战的经济代价之后都提升了谈判意愿。

中方将落实中美G20会晤共识作为今年经济工作的主要任务之一,而特朗普也继续贸易协议的达成来挽救摇摇欲坠的美国股市和经济,特别是白宫和国会的矛盾越来越深,特朗普需要避免两线作战。正是因为双方都切实感受到了贸易战带来的痛苦,因此在现在这个时点,双方一拍即合,宣布休战。

我们判断,在美国经济和股市没有出现预期外的强劲反弹之前,美方很难做出第二波的发难。诚然,我们并没有从双方谈判的公报中获得更多的细节,但从动机的角度推断,中美在90天内达成贸易协定的概率不小。

如何判断人民币未来的走势?

2018年美元指数上涨约4.4%,人民币即期汇率贬值约5.7%。据此,我们可以将5.7%贬值中的4.4%归因为汇率机制所带来的波动,将剩余的1.3%归因于贸易摩擦所带来的额外冲击。显而易见的是,美元的变动仍将是今后人民币汇率变动的主线。

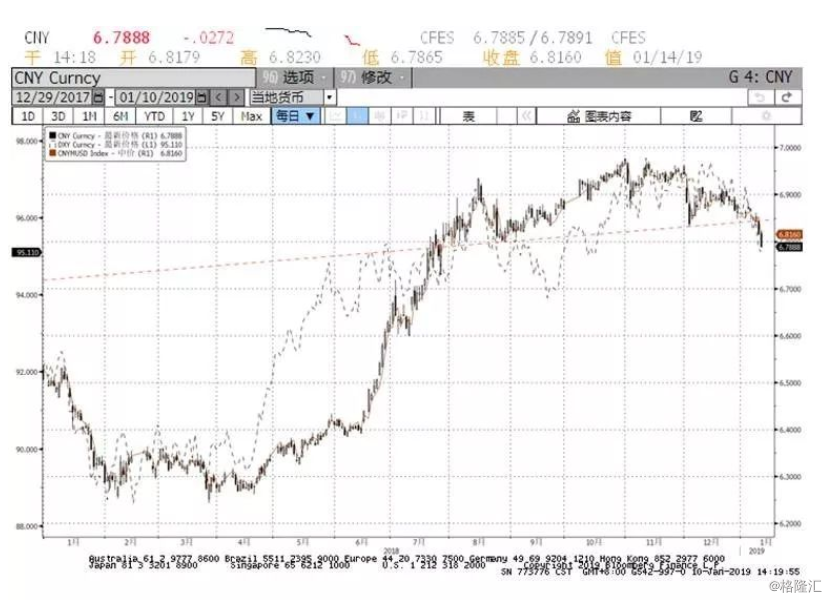

目前美元指数在95.2附近,距离2017年第四季度的高点95.15咫尺之遥。该位置一旦被有效击穿,那么下一个支撑位将是2018年下半年的低点93.8附近。换而言之,如果美元继续维持跌势,那么人民币汇率可能仍有900个基点左右的升值空间。6.80的关键支撑已被击穿,下一档支撑将在6.69附近,这里也是去年高低点之间的38.2%斐波那契折返位。

剥离美元指数的影响之后,我们发现其他因素只解释了很少一部分汇率波动。因此,中美贸易谈判在90天内达成一致的冲击并没有被包含到目前的人民币汇价中。

根据我们的分解,贸易战的悲观预期在2018年对于汇率的冲击大约是1000个基点左右。因此,如果中美能够在2月份达成一个逐步取消加征关税的协议,那么市场将可能会开始逐步反应贸易战的影响。在控制美元指数变化的前提下,贸易协议的达成预计也能为人民币带来最高1000个基点左右的升值。

当然,随着人民币的反弹,我们的预期兑现地要比预想得更快。当汇率在年初已经走完全年预想走势的时候,后续的波动将对新加入的冲击越来越敏感。

图:人民币汇率已经击穿关键技术点位,进入升值趋势