下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生 张璐 钱伟

12月CPI同比1.9%,PPI同比0.9%,均大幅低于预期。

12月物价数据超预期下滑,市场对于通缩和降息的预期显著升温。我们认为:

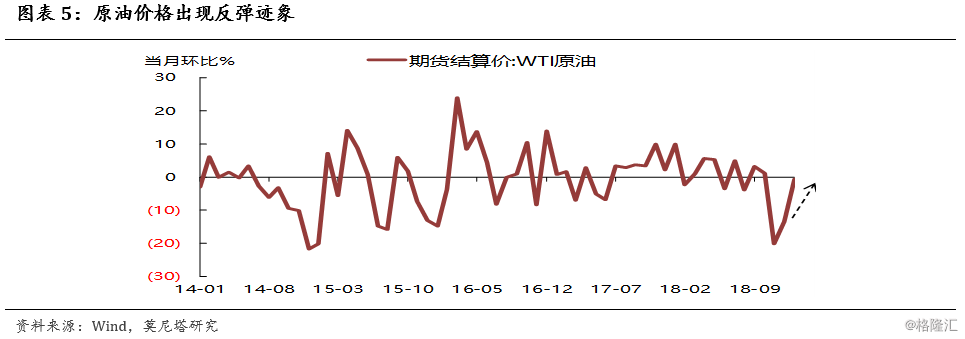

经济出现恶性通缩的可能性较小。第一,短期来看,如果油价持续反弹,能源化工行业PPI下跌压力或显著改善。第二,中期来看,在逆周期政策调节下,基建投资等项目会从需求端对冲部分下行压力,对价格提供一定支撑。第三,供给侧改革力度趋弱,但在“巩固‘三去一降一补’成果”的政策导向下,企业通过调节供给对价格进行反应的能力增强。第四,与2015年的通缩相比,当前产能过剩问题并不突出,价格基数相对较高,PPI边际走弱对上游企业的伤害相对较小;原材料价格下调,也有助于缓解下游成本压力,改善下游企业盈利。

通胀走低进一步令降息成为可能,但降息并非必选项。其一,目前银行贷款利率上浮占比依然较高,体现融资需求尽管有所下降但依然偏强,降息的必要性有限;其二,当前货币政策的核心矛盾在于“宽货币”向“宽信用”传导不畅,背后是银行的资金投放意愿和能力受限,而针对于此的货币政策工具是降准、资本补充等,降息效果有限。其三,美联储的加息节奏变化也在一定程度上影响央行政策选择,若美联储加息再度提速,央行选择降息的激励或变小。

名义GDP增速进一步走低,国债收益率仍有下行空间,但短期要关注前期上涨较快、流动性冲击带来的干扰,而股票资产还将受到盈利放缓的压制。

12月物价数据超预期下滑,市场对于通缩和降息的预期显著升温。但通胀走弱主要源于油价下跌,随着近期油价的反弹,短期通胀下行速度大概率放缓。中央经济工作会议强调“巩固‘三去一降一补’成果”,在此情况下,恶性通缩较难发生,上游价格下降反而有助于改善下游成本和盈利。目前,货币政策的核心矛盾是传导不畅,在此情况下,货币宽松势将持续,但降息并非必选项。由于名义增速进一步走低,国债收益率仍有下行空间,但短期要关注前期上涨较快、流动性冲击带来的干扰,而股票资产还将受到盈利放缓的压制。

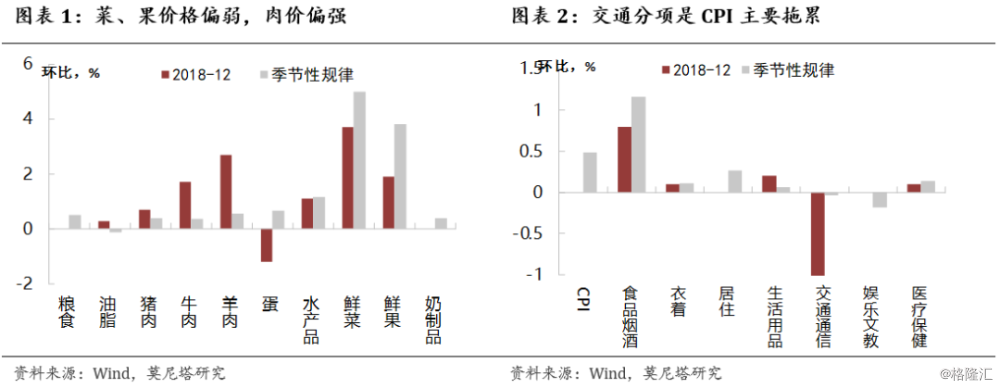

鲜菜、鲜果和油价是CPI的主要拖累。12月CPI同比增长1.9%,较上月回落0.3个百分点,环比持平于上月的-0.3%,下降幅度超出市场预期。食品CPI环比增长1.1%,显著弱于季节性规律。其中,鲜菜、鲜果价格季节性上涨,但幅度偏弱;猪、牛、羊肉价格涨幅均强于季节性(图表1)。非食品CPI环比下降0.2%,同样显著弱于季节性。其中,交通通信分项成为主要拖累:因成品油调价,12月汽油和柴油价格分别下降10.1%和10.8%,合计拖累CPI约0.22个百分点(图表2)。居住和医疗保健分项涨幅弱于季节性,但生活用品涨幅偏强。整体来看,除去能源外,其他消费价格走势仍然坚挺,由于今年春节早于去年,1月CPI涨幅可能出现一定回升。

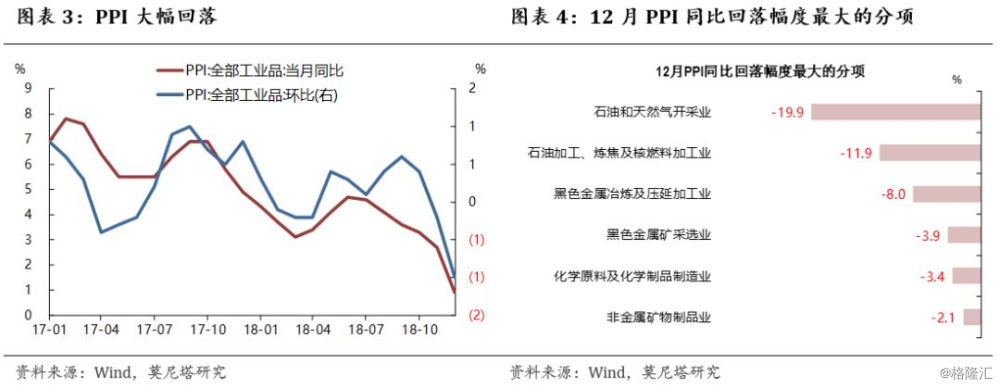

原油价格施压,PPI环比降幅创三年来新低。12月PPI同比增长0.9%,较上月大幅回落1.8个百分点;环比负增1%,较上月扩大0.8个百分点,是2015年1月以来单月最大跌幅(图表3)。140个工业行业中,环比降幅持续扩大的主要是石油和天然气开采、石油煤炭和其他燃料加工、黑色金属冶炼及压延、化学原料与化学制品等(图表4)。11月与12月平均油价分别下跌20%与14%,是上游能源化工行业PPI大幅下跌的主要原因。此外,去年同期高基数、采暖季供给边际增加,也使得黑色、有色等行业PPI有所走弱。进入2019年,减产协议开始执行、减产量创两年来最大,油价随之出现明显反弹,PPI回落的速度或将放缓。

近两个月PPI快速走低,经济下行压力凸显,市场对于通缩的预期再度加强。我们认为,经济出现恶性通缩的可能性较小。第一,短期来看,如果油价持续反弹,能源化工行业PPI下跌压力或显著改善(图表5)。第二,中期来看,在逆周期政策调节下,基建投资等项目会从需求端对冲部分下行压力,对价格提供一定支撑。第三,供给侧改革力度趋弱,但在“巩固‘三去一降一补’成果”的政策导向下,企业通过调节供给对价格进行反应的能力增强。第四,与2015年的通缩相比,当前产能过剩问题并不突出,价格基数相对较高,PPI边际走弱对上游企业的伤害相对较小;原材料价格下调,也有助于缓解下游成本压力,改善下游企业盈利。

2019年以来,央行实施全面降准、并放宽普惠金融标准,昨日易纲行长表示1月下旬即将开展TMLF。通胀走低进一步令降息成为可能,但降息并非必选项。其一,目前银行贷款利率上浮占比依然较高,体现融资需求尽管有所下降但依然偏强,降息的必要性有限;其二,当前货币政策的核心矛盾在于“宽货币”向“宽信用”传导不畅,背后是银行的资金投放意愿和能力受限,而针对于此的货币政策工具是降准、资本补充等,降息效果有限。其三,美联储的加息节奏变化也在一定程度上影响央行政策选择,若美联储加息再度提速,央行选择降息的激励或变小。

名义增速或进一步下降,国债收益率仍有下行空间。目前来看,2019年除了猪价存在较大不确定性之外,其他CPI分项大幅向上的动力不足,PPI中枢的预期也将回落,经济的名义增速水平或继续走低。国债收益率仍有下行空间,但短期由于上涨较快,加之地方债发行、春节现金需求等冲击,或出现一定反复。流动性宽松、中美贸易谈判进展顺利等因素明显改善市场情绪与风险偏好,股票市场短期反弹明显,但反弹的幅度依然受到盈利的压制。