下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张奥平

1

2014-2018年A股整体IPO回顾

从2014年开始,我国A股IPO可以分为以下五个阶段:

第一阶段(2014.01-2015.06):IPO企业数量逐步提升

因国内外金融市场波动较大,我国股市在2012年9月再次跌破2000点,10月IPO正式暂停,直至2014年1月才再度重启。重启后当年有109家企业成功过会,并有124家企业成功通过IPO募资,数量开始稳步回升。而2015年6月发生股灾,使得IPO再度被叫停。

第二阶段(2015.06-2016.12):IPO企业数量平稳提升

2015年底IPO再度重启,开始明显加速,当年251家企业成功过会,223家企业IPO募资成功。2016年较2015年相对平稳,共计247家企业实现IPO。

第三阶段(2017):IPO企业数量巅峰时期,创历史新高

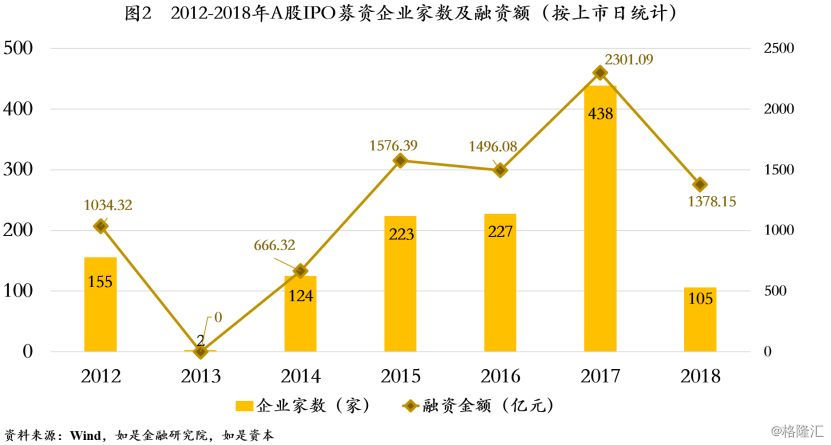

2017年全年IPO数量高达380家,有438家企业IPO成功募资。过会企业较2016年的247只增幅达53.85,IPO募资企业数量增幅则达到92.95%,创造了历史新高。融资额达2301.09亿,较2016年的1496.08亿上涨53.81%,为6年来的新高。

第四阶段(2017.11-2018.06):IPO企业数量及过会率大幅下降

2017年10月,十七届发审委IPO审核逻辑转变,上市家数开始大幅下降。2018年上半年,发审委共审核企业108家(不含取消审核),较去年上半年减少了59.7%;另外有58家企业过会,过会率仅为53.7%。上半年,被否决44家,6家暂缓表决,10家取消审核,IPO被否率为40.74%。

第五阶段(2018.07-2018.12):IPO审核数量大幅下降,过会率逐步提高

2018年下半年,十七届发审委共计审核企业72家,较上半年减少33.33%,较去年同期减少67.7%。其中53家企业过会,15家被否,4家暂缓表决,过会率达73.6%,超上半年过会率近20%。在今年IPO严审常态化下,18年下半年尤其是11月和12月份过会率大增,显示出上市企业质量有效提高,IPO“堰塞湖”现象得到有效缓解,市场暖春信号释放。

(注:按股权融资统计,2017年通过IPO成功募资企业家数为438家(2018年为105家);按发审委审核通过结果统计,2017年IPO过会企业家数为380家(2018年为111家)。)

12018年 IPO过会企业结构分析

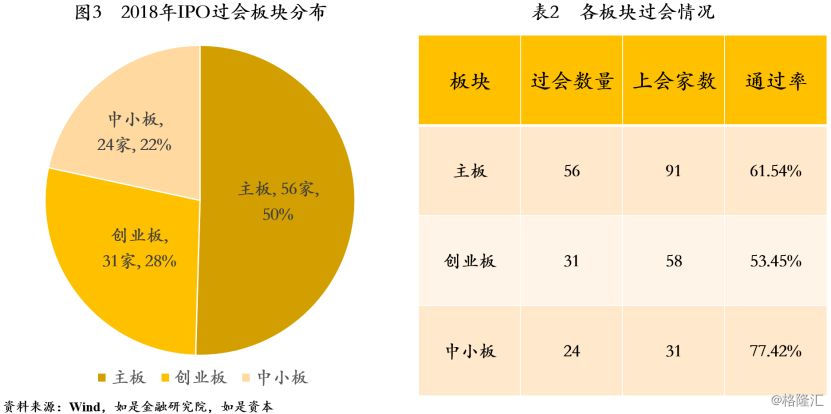

板块分布:

2018年主板有56家企业实现IPO,通过数量和上会数量皆为三个板块最高。创业板有31家企业成功过会,过会率仅为53.45%,中小板仅有24家企业过会,但过会率最高,达77.42%。

行业分布:

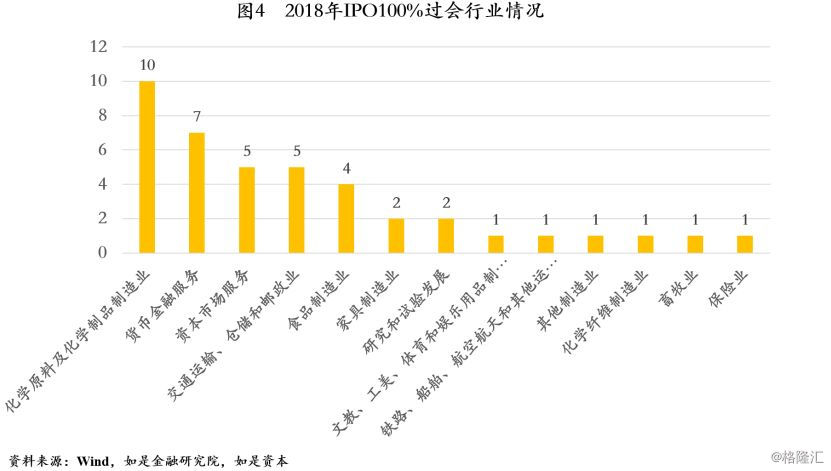

在所有申报IPO的行业中,食品制造业;化学原料及化学制品制造业;资本市场服务;货币金融服务;交通运输、仓储和邮政业;文教、工美、体育和娱乐用品制造业;铁路、船舶、航空航天和其他运输设备制造业;其他制造业;家具制造业;化学纤维制造业;畜牧业;研究和试验发展;保险业这13个行业的过会率皆为100%。

在所有申报IPO的行业中,计算机、通信和其他电子设备制造业上会企业数量最多,为25家,行业过会率为52%;其次是专用设备制造业,上会企业数量达15家,过会率为73.33%;再次是软件和信息技术服务业,上会企业数量为13家,过会率为46.15%;汽车制造业、化学原料及化学制品制造业上会企业数量则分别为11家和10家。

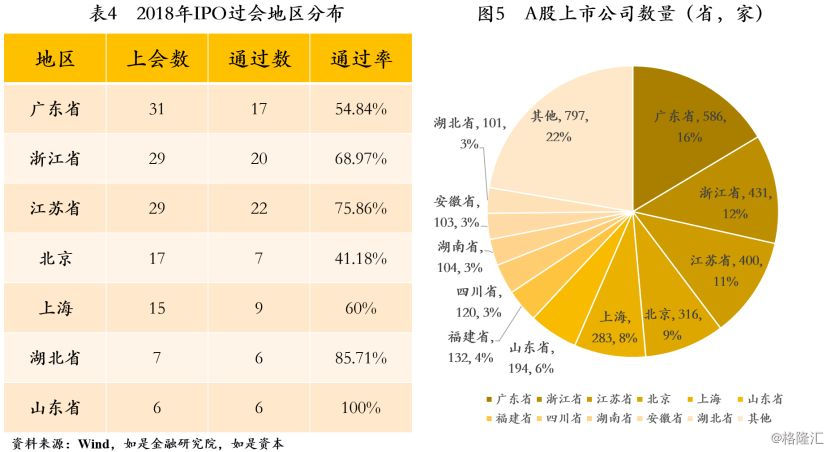

地区分布:

2018年A股IPO分布在全国24个省市自治区,以经济发达的沿海地区为主。从IPO上会家数来看,广东省最多为31家,浙江省和江苏省紧随其后,分别有29家。从IPO过会企业家数来看,江苏省则以22家居首位;浙江省其次,为20家;广东省为17家。山东省作为有194家上市公司的“A股企业大省”,今年上会数仅有6家,但6家企业全部成功过会。北京虽有17家企业IPO上会,但其过会率仅为41.18%。

截止2018年12月31日,A股上市企业3567家中,广东省上市公司最多,占比16.43%远高于其他地区,2-6名分别为浙江省、江苏省、北京、上海、山东省,与2018年IPO过会地区分布情况大致相似。

22018年IPO被否企业分析

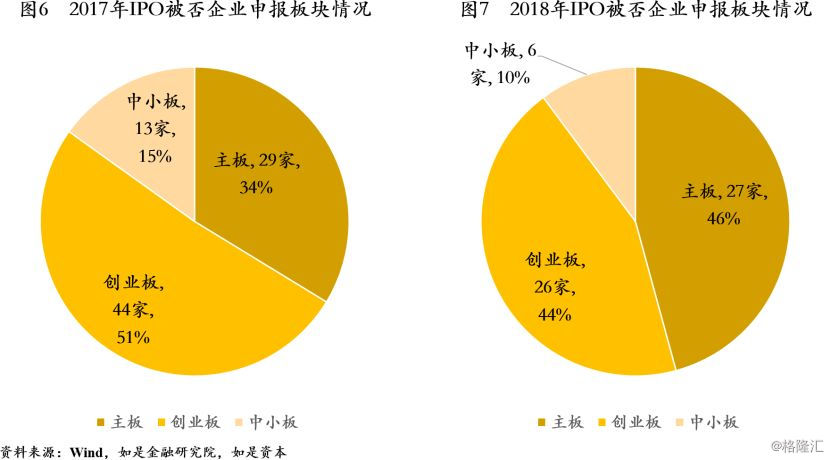

申报板块及排队时间:2018年全年共计59家企业被否,其中主板有27家最高,创业板有26家紧随其后,中小板数量最少仅有6家。从上会企业数目来看,与2017年被否情况对比,2018年主板被否偏多。

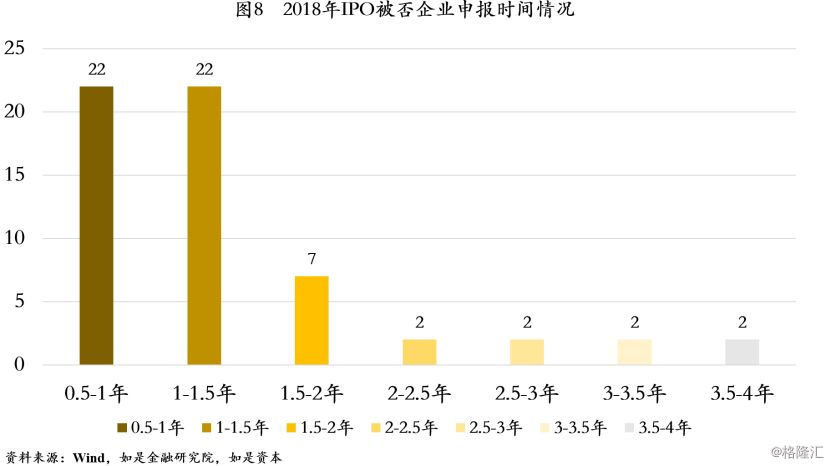

从企业IPO排队时间来看,被否企业排队时间明显加快。1年内审核被否的企业和1年到1年半内审核被否的企业数目一样多,皆为22家。今年IPO“堰塞湖”基本消退,有望实现更多企业即报即审。

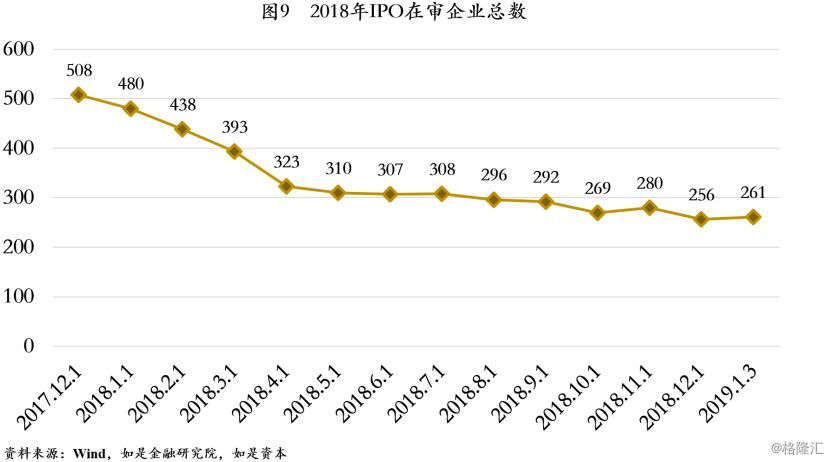

从排队企业数来看,再审企业的总数较年初出现明显下降。2018年全年新增受理企业持续不断下降,从2017年年底的508家,到2019年年初减为261家,下降近一半,IPO堰塞湖现象明显消退,企业排队时间显著缩减。

过会及被否企业利润规模情况:虽然证监会在今年5月18日答记者问时称,对IPO企业的审核政策始终没有变化。但数据显示,实际审核过程中证监会对拟IPO企业的利润门槛大幅提高,7000万利润规模以下的企业被否概率远大于7000万以上的企业。其中利润规模大于1亿的企业过会率为93.9%,而7000万及以下的企业过会率仅为21.31%。

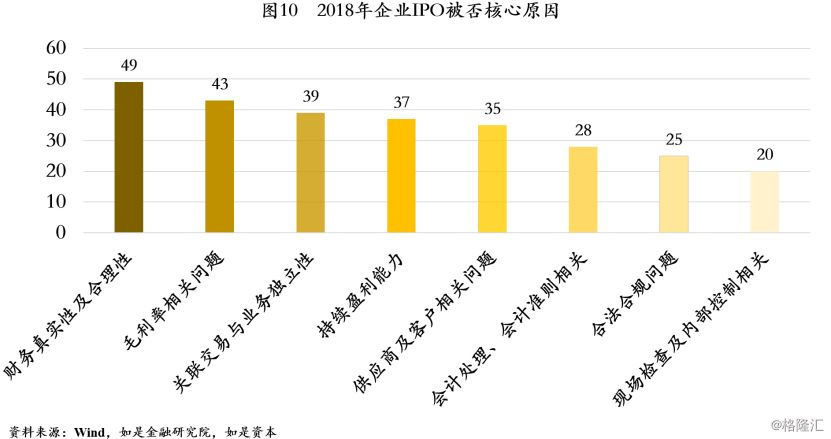

企业IPO被否主要原因:通过2018年企业被否问题及审核结果分析,可以看到除财务情况以外,发审委主要关注毛利率、持续盈利能力、关联交易等问题。其中49家企业涉及财务真实性合理性质疑问题;43家企业涉及毛利率相关问题;39家涉及关联交易和业务独立性质疑;37家涉及持续盈利能力相关问题;35家涉及供应商&客户相关问题;28家涉及会计处理、会计准则相关问题;25家涉及合法合规问题;20家涉及现场检查问题及内部控制相关问题。

32018年企业IPO募资情况(按上市日)

2018年实现IPO募资总额共计1378.15亿元,较去年同比降低40.11%,募资额超过20亿的公司有16家,去年同期仅有10家。前20家共计募资额875亿元,占新股全年募资总额的63.49%。其中排名第一的工业富联IPO实现募资271亿元,是继2015年国泰君安之后最高的IPO首发募资额,A股历史第11位。

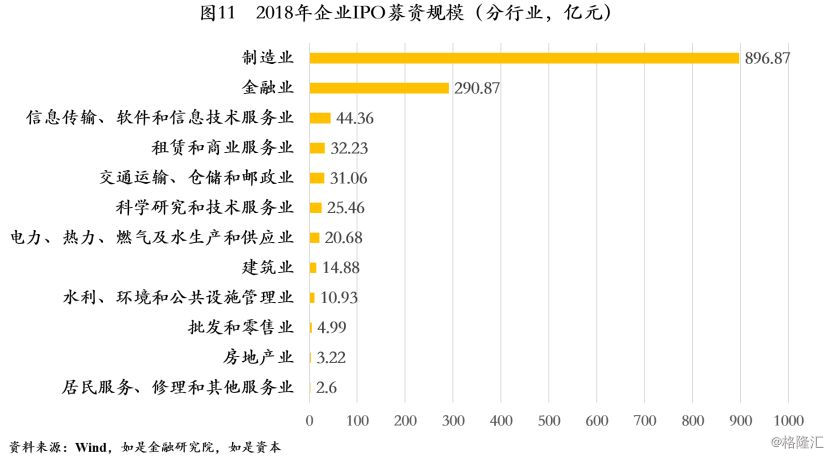

从行业上来看,制造业企业IPO募资数量最多,达896.87亿元,金融业位居第二,行业募资总额为290.87亿元。

42018年新三板市场挂牌、融资及转板情况

新三板市场自2012年扩容全国发展至2017年,企业挂牌数量及定增融资额实现快速上涨。2015-2017年,平均每年可实现1300亿以上的股权定增融资。但进入2018年后,企业挂牌数量及定增融资额都出现了明显的下滑,截止2018年12月31日,挂牌企业数量负增长939家,定增股权融资仅实现604.43亿元。

新三板转板IPO情况:2018年通过证监会发审委的111家IPO过会企业中,24家企业曾经挂牌新三板,占比21.62%,未通过的企业中,19家企业曾经挂牌新三板。以此计算,2018年新三板转板IPO企业的过会率55.81%,低于上会企业整体过会率。

2

2019年A股市场IPO展望

1企业IPO“堰塞湖”将彻底消退

自2016年11月IPO审核速度加快以来,待审企业数量开始逐步下降。从2016年11月的665家逐步下降至2017年12月的484家,平均每月减少34家。截至2019年1月3日,待审企业数量降至261家,因部分企业主动撤材料或被劝退等原因,待审核企业将继续减少,按当前发审监管思路,IPO“堰塞湖”问题在2019年将不会再现。

预计未来IPO排队时间将会继续维持在0.5-1.5年之间。

2IPO申报企业数量有望增加,过会率及过会企业数量有望小幅回升

2018年企业IPO平均过会率为65.29%,预计2019年的平均过会率将在70%-75%,这是既符合金融市场新常态下监管从严的监管要求,又贴近市场预期的平衡点。过会企业数量将维持在一个月10-15家,全年有望实现过会企业数量120-150家。

3过会企业净利润最低规模将维持高位

2018年利润规模小于5000万元的企业过会率仅为18.37%,而大于1亿元的企业过会率仅为93.9%,由此不难看出IPO过会企业净利润最低规模要求已实质性提高。未来,利润规模较小的企业实现IPO过会的几率将更低。

4新股发行“双轨制”,科创板将成为建设重点

2018年11月5日,首届中国国际进口博览会在上海开幕,习近平总书记在开幕式主旨演讲中提出将在上海证券交易所设立科创板并试点注册制,支持上海国际金融中心和科技创新中心建设,不断完善资本市场基础制度。作为我国多层次资本市场体系的补充,上交所设立科创板极具历史性和现实性意义。科创板对我国硬科技型企业、股权投资机构、A股市场、新三板市场等而言都意味着巨大的机遇和挑战。其注册制的试行也会加快推进我国的市场准入制度安排预期和完善相关法律的修订。