下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:买入

目标价:13.0港元

投资要点

缓解经销商压力降低批发量,公司12月总销量同比减少39%:公司12月份总销量为93,333部,同比减少约39%,环比减少约34%。其中,中国市场销量为86,298部,较去年同期减少约44%;出口量7,035部,按年增长超过7倍。2018年全年,公司总销量为150.1万部,较去年同期增长20%,为全年销量目标的95%。公司公布的销量为批发量,12月降低批发量的主要原因是缓解终端库存压力,进而降低经销商压力。

轿车批发量普遍下滑,新车纷瑞表现亮眼:新帝豪月批发量首次跌破两万,同比降39.6%、环比降26.1%;A+级轿车帝豪GL月批发量仅7,473部,远景轿车跌破1万仅3,720部。从新车型来看,9月推出的全新轿车纷瑞录得月销量10,278辆,环比基本持平,表现亮眼。

博越及帝豪GS保存实力,远景等SUV大幅下滑:吉利博越、帝豪GS、远景SUV的月销量均录得同比双位数跌幅,表现欠佳。从环比数据看,博越及帝豪GS降幅略小,保存了一定实力,远景SUV大幅下滑,终端库存量堪忧。新车型缤越自10月31日上市以来累计销售23,361辆,成为该板块新生力量。从领克的表现来看,03表现稳定,01及02大幅下滑。

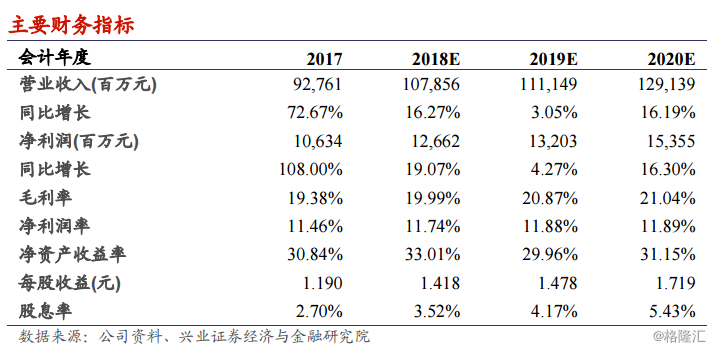

维持买入评级,下调目标价至13.0港元:国内汽车市场竞争持续加剧,公司采取相对稳健的态度,减少批发量,缓解经销商的库存压力。对于2019年公司相对谨慎,这也符合目前的行业形势。从短期看,预计2019年一季度末市场竞争暂缓,原因是:企业纷纷调整产能规划、清理库存,供给端相对收缩,加上2019H2同比基数相对较低,行业有望出台刺激政策,局势将好转。从中期看,未来两年形势仍较为严峻,狭路相逢智者胜。我们仍看好吉利汽车在技术、车型、平台等方面的布局,在行业竞争加剧情况下有望进一步体现其综合优势,获取更多市场份额。下调公司2018-2020年的EPS预测分别至1.42元、1.48元及1.72元,目标价相应下调至13港元,维持买入评级。

风险提示:商务政策的调整;行业竞争加剧;汽车召回事件