下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

龙源电力 (916) :受益沪港通的风电龙头

作者:殷磊

指引2015年风电利用小时数同比增长2.5%,新增装机同比增长25%

当前估值低于港股和海外同业,资金南下预计带来估值提升机会

事件,投资策略及建议

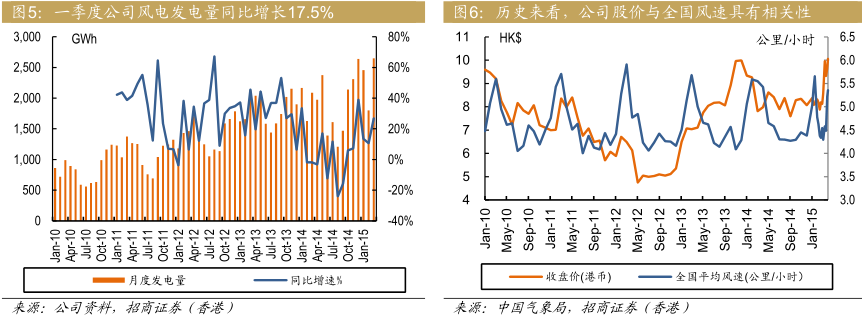

一季度公司收入48.95亿元,同比增长11.8%;归属股东净利润人民币10.29亿元,同比增长43.1%。风电发电量6,910,512兆瓦时,同比增长17.46%,火电发电量2,565,174兆瓦时,同比增长9.37%。

我们的解读/我们的观点

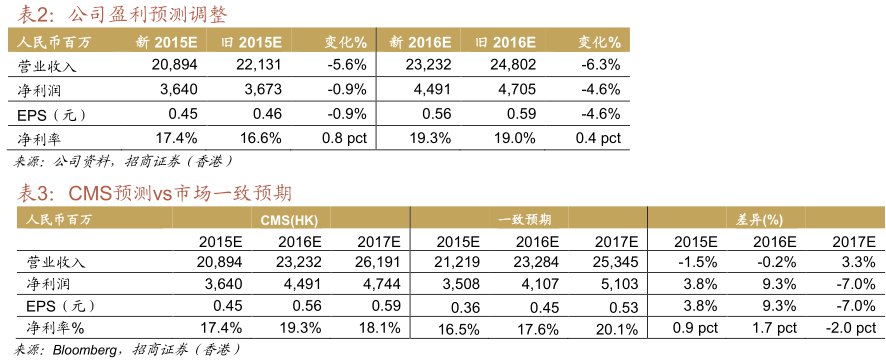

业绩好于市场预期、运营数据良好:一季度公司净利RMB10.3亿,好于市场预期(市场预期2015全年净利RMB35亿),财务费用同比下降是一个亮点,另外一季度平均风速同比上升(我们预计未来几个月趋势可以延续)。一季度火电业务净利同比大幅增长46%,主要原因是去年因检修利用小时数大幅下降,同时一季度煤价下降16%。

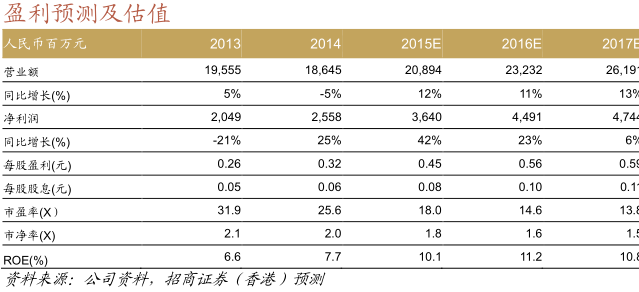

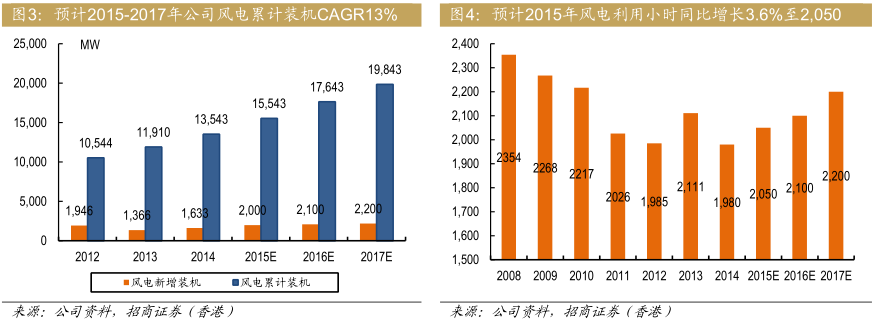

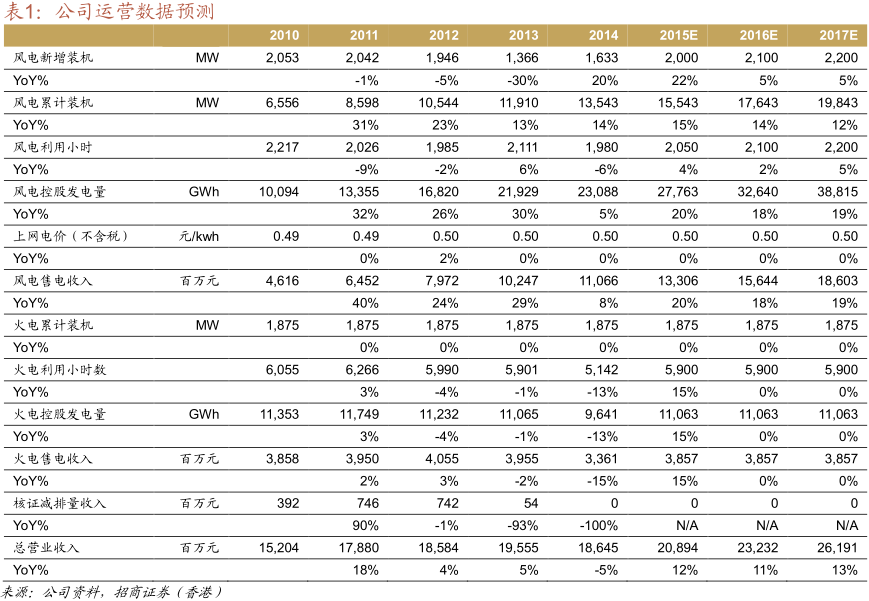

盈利预测调整:我们下调2015-2016年净利预测0.9%、4.6%,但上调净利润率0.8、0.4个百分点:1)下调2015-2017年风电新增装机17%、13%、8%,下调2015-2017年风电利用小时数2.4%、4.6%、0%,以使业务预测更加保守;2)公司2014年及2015年一季度财务费用控制良好,其中2015年一季度更同比下降11%,下调公司融资成本1.5个百分点至4.5%,反映当前降息周期以及公司利用多种融资工具降低融资成本。

估值与评级

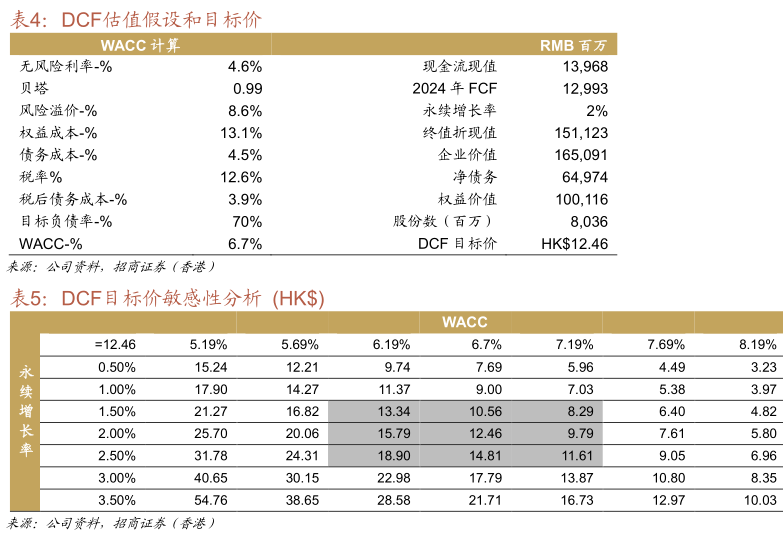

我们的新DCF目标价HK$12.46(较前次目标价上升31%),隐含2015年P/E22x、2014年P/B2.4x,潜在涨幅22.4%。公司当前估值18x2015年P/E,低于历史均值水平(20x),低于港股同业和国际同业;公司是国内最大、全球领先的风电运营商,管理水平、盈利能力均领先同业;催化剂包括平均风速转好、可再生能源配额制出台、海上风电启动;公司以及港股风电运营板块对于A股投资者而言具有稀缺性,预计迎来估值修复。

风险提示

平均风速不佳;新增装机进度不达预期;限电率高于预期。

来源:招商证券香港

格隆汇声明: 本文为格隆汇转载文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的16亿中国人海外投资研究交流平台,并未持有任何公司股票。