下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、熊猫绿能引入国企华青光伏,现有四家主要股东增持

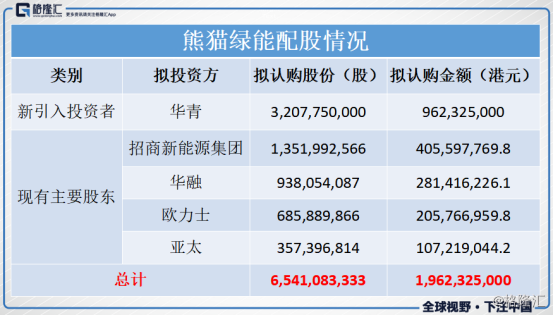

2018年12月27日晚间,熊猫绿能发布了一则重磅公告。熊猫绿能拟以每股配售价0.3港元,分别向华青光伏有限公司、招商新能源集团、中国华融海外投资控股有限公司、欧力士亚洲资本有限公司、亚太能源及基础设施投资集团有限公司各自配发32.08亿股,13.52亿股,9.38亿股,6.86亿股及3.57亿股新股。

五家有意认购股份的投资方中,招商新能源集团、华融、欧力士、亚太是熊猫绿能的现有主要股东,四家机构的总投资额最高不超过10亿港元。

华青光伏是本次配股中最大的意向认购方,可为认购最高金额约9.62亿港元。

华青光伏有限公司为国企背景,是青岛城市建设投资(集团)有限责任公司的下属公司。青岛城投成立于2008年,是青岛市政府直属国有投资公司,其业务领域涵盖金融、地产、环保等多个领域。华青光伏成立于2015年,主要业务为光伏、风电电站的投资和运营。截至目前,青岛城投累计在新能源产业投资布局新能源电站50余座,累计装机总量达2GW。

若此次配股完成,熊猫绿能将获得不超过20亿港元资金,在资金面偏紧的宏观经济大环境下,公司如果能顺利获得这样一大笔资金,无疑是为未来的发展备足了“粮草”。

二、债务结构、股权结构优化

具体来说,此次配股将在多方面利好熊猫绿能。首先最直观的的是若配股完成,熊猫绿能的资本实力将进一步夯实,现金流也得到了补充。

众所周知,光伏电站投资是重资产运营,需要雄厚的资金实力。熊猫绿能主要股东的增持及战略投资者的引进,将增厚公司资本金,夯实公司的资本实力。除了增加公司净资产,股东的注资还将补充现金流。截至2018年6月底,熊猫绿能现金及现金等价物期末余额为8.89亿元人民币。

其次,熊猫绿能的负债率会降低,债务结构将得到优化。由于发电业务是资本密集型业务,因此负债率偏高是行业内的普遍现象。根据熊猫绿能的中报,2018年上半年公司的资产总额为295.18亿元人民币,对外负债总额为231.73亿元人民币,资产负债率为78.5%。配股将降低公司的资产负债率,若熊猫绿能通过配股获得约20亿港元,在总资产不变的情况下,公司的资产负债率将下降至74.1%。

光伏行业非常考验一家公司的融资能力,而熊猫绿能融资渠道和方式灵活非常多元化,国内国外融资并举,拥有良好的资本结构和信贷情况。2018年上半年,公司透过中期票据、银行借款及融资租赁等多种渠道筹得资金约人民币39亿元。

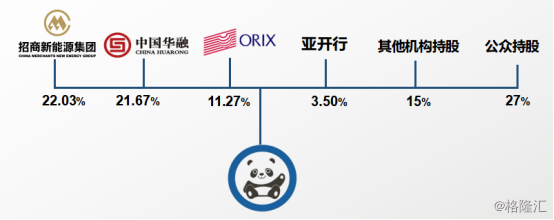

熊猫绿能具有较强的融资能力离不开其雄厚的股东背景。熊猫绿能主要战略股东包括:招商局集团旗下招商新能源、中国四大资管公司之一中国华融、国际大型综合金融服务集团欧力士,以及亚开行旗下气候基金亚太气候资本(ACP)。

熊猫绿能配股前股东背景

若此次配股顺利完成,国企华青光伏加入股东阵营,熊猫绿能的股权结构无疑是又一次得到优化。

此外,实力雄厚的股东阵容也有利于提升公司全球拓展能力以及对全球新能源资源的整合能力。华青是国有企业青岛城投的投资平台公司,青岛城投其中一项主要投资为投资于清洁及可再生能源,尤其是中国的太阳能。熊猫绿能专注于投资可再生能源发电站,和华青光伏的投资策略相符。华青认为,投资熊猫绿能将有助为青岛城投带来协同效应。

三、树立行业标杆,上网发电量稳定增长

熊猫绿能是全球领先的生态发展解决方案供应商,集团旗下新能源项目遍布全国及部分海外地区。熊猫绿能的“熊猫电站”因为其可爱的熊猫外形受到国内外媒体和机构的高度关注,被媒体称为“世界上最可爱的发电站”。“熊猫电站”以大熊猫的形象设计和建造,目前国内已建成四个“熊猫电站”,包括山西大同、广西贵港、西藏尼木、安徽两淮等熊猫电站。

熊猫绿能的经营状况一直非常良好,是中国绿色转型的一张名片,获得了“2018年度清洁能源先锋奖”“2018中国新能源国际发展先锋单位”等诸多奖项。公司还开拓性的定期在联交所主动发布季度发电量数据,为新能源行业的良性发展树立模范标杆。

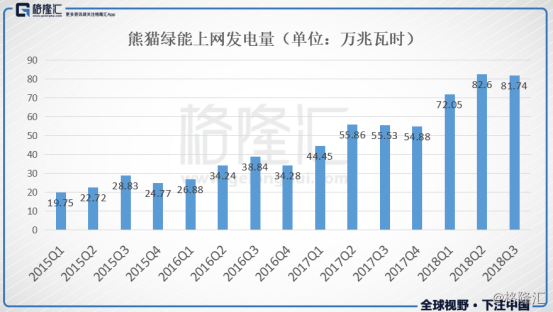

根据熊猫绿能2018年10月19日公布的2018年第三季度发电站发电量之总结数据,集团及其联营公司及合营企业实益拥有的72个发电站于2018年第三季度发电共约 81.74万兆瓦时,同比增速达47.2%。

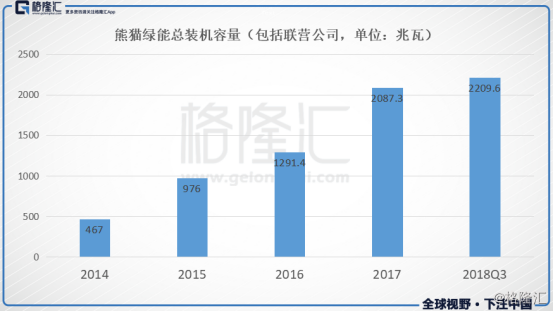

从发电站增长的数量来看,对比2018年二季度公司持有68个发电站,三季度新增了4个至72个总持有电站数。2018年第三季度熊猫绿能完成收购了一家拥有位于中国内蒙古总装机容量为50MW的太阳能发电站的项目公司的80%股权,两家拥有位于中国四川总装机容量为50MW的太阳能发电站的项目公司75%股权。截至2018年9月30日,熊猫绿能(包括联营公司及合营企业)总装机容量约为2209.6兆瓦,相比去年同期1592.3兆瓦增长了38.77%。

截至2018年9月30日止9个月总发电量达到约236.36万兆瓦时。而2017年全年,熊猫绿能整年的上网发电量为210.74万兆瓦时,2018年前三季度的发电量已经超过了去年全年的发电量。熊猫绿能上半年营收已经达到10.16亿人民币,同比增长47.25%。预计公司全年的收入较去年将取得较大的增长。

熊猫绿能的主要收入来自于电力销售及相关补贴,熊猫绿能发电站均已并网并且一直稳定发电,从熊猫绿能公布的最新上网发电量可以推测公司经营状况良好。公司2018年中报显示,上半年熊猫绿能营业收入10.16亿元人民币,同比增长47.25%;EBITDA为8.81亿元,同比增长58.45%。熊猫绿能的业务和营业收入保持高增长的态势。

熊猫绿能先后中标山西大同、内蒙古包头、安徽两淮、山西长治四个领跑者项目,其中前三个都已并网发电。2018年,熊猫绿能与隆基绿能中标的250兆瓦超级领跑者项目是中国推出的第一个“超级领跑者”项目。光伏领跑者项目将带动产业内的其它企业提升产品质量和转换效率,促进行业的良性发展。

近日,中国首个平价上网光伏发电项目——三峡新能源格尔木50万千瓦光伏“领跑者”项目29日正式并网发电,成为国内首个平价上网的新能源项目,标志着中国光伏发电平价上网目标初步实现。

四、光伏行业迎来拐点

回顾2018年5月31日,有关部门突然下发通知,将下半年光伏发电规模压缩到原来的三分之一以下,要求6月1日立即执行。“531新政”使得光伏企业遭遇业绩下滑压力,相关上市公司的市值也损失惨重。但近期一系列的新政策表明光伏行业迎来反转,相关企业的业绩有望改善。

首先,光伏仍是国家重点支持的清洁能源。党的十九大报告中提出了要推动能源转型,减少煤炭消费,坚定不移地推进清洁发展。2018年11月1日,习总书记主持召开了国内最高级别的民营企业座谈会,光伏行业相关代表参加了会议。在座谈会中,习总书记亲自点评了光伏行业发展,光伏民企代表陈述了目前政策、补贴等带来的影响和困难;提出了减免可再生能源税费、推动光伏产业健康发展等政策建议。习总书记现场对新能源行业,有针对性地作出了重要指示和回应,并表示要坚定不移的推动能源转型,减少煤炭消费,推进清洁发展。

其次,光伏补贴政策明确将延续。2018年11月2日,国家能源局召开关于太阳能发展“十三五”规划中期评估成果座谈会,商讨“十三五”光伏发电等领域的发展规划目标的调整。国家能源局强调光伏行业补贴政策将保持延续性,按照初步计划会延续到2022年完全实现平价上网之前,不会采用“一刀切”的方式强制推进。换言之,每年都会有一定规模的补贴指标,帮助光伏行业平稳向前发展。市场关心的补贴问题有了答案——光伏补贴将延续。

再次,光伏“十三五”规划将被调整,光伏建设规模将大幅提高。在国家能源局会议中,根据综合相关主管领导及参会代表的讨论,中国太阳能发展“十三五”规划的光伏装机目标有望调整至超过250GW,甚至达到270GW。此前,2016年出台的太阳能发展“十三五”规划中确定的光伏装机目标是105GW,但到2018年9月底已经实现了165GW的装机,原有规划已不能满足行业发展的需要,需要进行重新评估和调整。根据此次会议精神传达的调整目标测算,“十三五”末的2019年和2020年的装机量有望维持在较高水位。整个光伏行业有望从“冰封期”回归景气。

五、结语

出于对行业政策的影响加上债务方面的担忧,2018年熊猫绿能的估值一度承压。但若此配股顺利完成,熊猫绿能将获得近20亿港元的资金,债务问题将得到显著的改善。虽然目前大环境资金面收紧,但熊猫绿能已备好充足的粮草。

熊猫绿能经营业绩良好,上网发电量稳步增长,根据目前上网发电量的数据推测,2018年熊猫绿能的营收大概率保持高增长。熊猫绿能近一个月股价大幅上涨,远远跑赢大盘和同行上市公司。

熊猫绿能近期股价走势图(行情来源:富途牛牛)

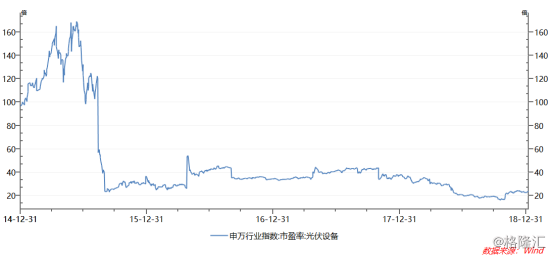

根据万得数据显示,目前申万行业指数光伏设备的市盈率为22倍左右,行业的市盈率仍处于处于历史底部,2017年中大概为40倍左右。现在光伏政策出现重大转向,行业迎来拐点,政策底出现,光伏行业的整体估值将得到修复。

熊猫绿能是恒生港股通成分股(深港通),恒生综合指数系列、恒生环球综合指数及MSCI全球小型股中国指数成分股。招商新能源、华融海外、欧力士及亚太四家现有的主要股东增持表明大股东对上市公司的发展充满信心,引入华青光伏战略投资者也有望提升公司的估值水平。

总体来说,熊猫绿能债务改善,业绩有望进一步释放,且光伏行业拐点已来,而行业仍处于历史低估值水平,多重利好叠加有望助推熊猫绿能估值的进一步回归,因此值得重点关注。