下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

生活水平的不断提高使得人们日益关注自身的健康情况,医疗开支正成为人们日常开支的重要组成部分,这促进了医药行业的繁荣,并不断推动着全球制药企业的药物研发。随着药物研发流程自身发展与行业监管逐步规范,药物研发活动逐步具备了复杂化、高投入和长周期的明显特征,这既为制药企业带来巨大压力,又催生和加速了CRO这一新兴行业的兴起和发展。

CRO:蓬勃发展的朝阳产业

CRO(Contract Research Organization),即合同研究组织,是在药物研发过程中代替客户进行全部或部分的科学或医学试验,以获取商业报酬的学术性或商业性的科学机构和个人。

CRO 行业作为一个新兴的行业,起源于 20 世纪 70 年代的美国,早期的 CRO 公司以公立或私立研究机构为主要形式,规模较小,只能为制药公司提供有限的药物分析服务。20 世纪 80 年代开始,随着美国 FDA 对药品管理法规的不断完善,药品的研发过程相应地变得更为复杂,越来越多的制药企业开始将部分工作转移给 CRO 公司完成,CRO 行业进入了成长期。

20 世纪 90 年代以来,大型跨国制药企业加速了全球化战略,不断投资海外研发机构并将其纳入到全球研发体系中,但另一方面也增加了其研发成本。因此,跨国制药企业面对一个管理更加严格、竞争更加激烈的产业环境,为了提高新药研发的效率,开始逐步调整药物研发体系,将 CRO 企业纳入其医药研发环节中,替代部分的研发工作,以控制成本、缩短周期和减少研发风险。

经过几十年的发展,CRO 行业已经拥有一个相对完备的技术服务体系,提供的技术服务几乎涵盖了药物研发的整个过程,成为全球制药企业缩短新药研发周期、实现快速上市销售的重要途径,是医药研发产业链中不可缺少的环节。

产生背景:复杂度和成本日益上升的医药研发过程

一般来说,医药研发过程可以分为三个主要部分:药物发现与早期开发(临床前研究)、临床试验(I-III期)和药品注册申请与审批以及上市后持续研究(IV期)。

1.药物发现与早期开发(临床前研究)

药物发现是医药开发的最早期阶段,在这一阶段,研究者主要识别和挑选先导化合物,以为将来的医药开发做好准备。在传统的研究实践中,药物发现活动可以持续4到6年。通常情况下,进入药物开发管线(pipeline)的 5000 至 10000 个先导化合物中,只有一个能最终获得监管部门的新药批准。

在早期开发过程中,研究者要证明所选化合物的安全性、药物耐受性和临床疗效。在这个阶段,化合物会在体外(试管)和体内(动物)进行测试,来为进一步的人体临床试验提供依据。

2.临床研究(I-III期)

临床研究是指在人类身上进行的研究或试验。临床研究一般分为三个阶段(I-III期)

I期:I期试验的目的是确定分子的安全性和适当的剂量,通常会有20到100名健康志愿者或患者参与试验。由于是化合物首次在人体上进行测试,I期的研究着重于收集药物与人体相互作用的初步信息,并研究人体对药物的耐受性和副作用。第一阶段通常会持续几个月,大约70%的药物会顺利通过I期试验,进入II期;

II期:II期试验通常涉及多达数百名目标患者对某个目标病患进行针对性研究。第二阶段试验的目的是确定治疗效果和副作用。在这一阶段的临床试验过程中,研究人员会给患者使用所开发的药物来确定疗效。这些研究通常不够大以至能直接证明药物是否对患者有益,但可以为研究人员提供针对患者的药物安全性方面的额外数据。第二阶段试验的数据会用于细化研究范围和设计第三阶段方案。II期试验通常持续几个月到两年,大约33%的药物会进入了III期;

III期:III期试验通常涉及300至3,000名患者。III期试验的目的是确定疗效和监测患者的不良反应。通过一系列的试验,研究者可以证明一种药品是否对特定人群有治疗作用。由于患者人数和试验时间不同,III期试验提供了临床试验过程中的大部分安全性数据。III期研究也是最长的临床试验,平均持续1到4年。大约25-30%的药物会成功进入到下一阶段的研究。

3.药品注册申请与审批以及上市后持续研究(IV期)

通过 I 至 III 期的临床试验后,制药企业将分析所有的试验数据。如果数据能够成功证明药物的安全性和有效性,制药企业将向监管机构提出新药注册申请(NDA,New Drug Application)。新药申请必须包括制药企业所掌握的一切相关科学信息,监管机构的专家根据申办者提供的所有信息,最终确定该新药是否具有上市资格,其主要的判断标准包括新药的对病患的治疗效果是否超过其潜在风险、新药上市后需提供哪些信息给医生以指导其用药、新药的生产工艺是否可行及其样品质量能否保证新药的各类生物活性等。新药申请获得监管机构审批后,制药公司才能最终生产并在市场推广该种药物。

新药上市后,随着大批的患者开始使用该类药物,药品生产企业应当持续考察新药的生产工艺、质量、稳定性、疗效及不良反应等情况,并定期向监管部门递交报告。根据需要,制药企业还需按照监管部门的要求开展 IV 期临床试验,以进一步研究药物的疗效和安全性。IV 期临床试验一般可不设对照组,但应在多家医院进行,观察例数通常不少于 2,000 例,以便及时发现可能有的远期副作用,并对其远期疗效加以评估。此外,IV 期试验还进一步考察了新药对患者的经济与生活质量的影响。

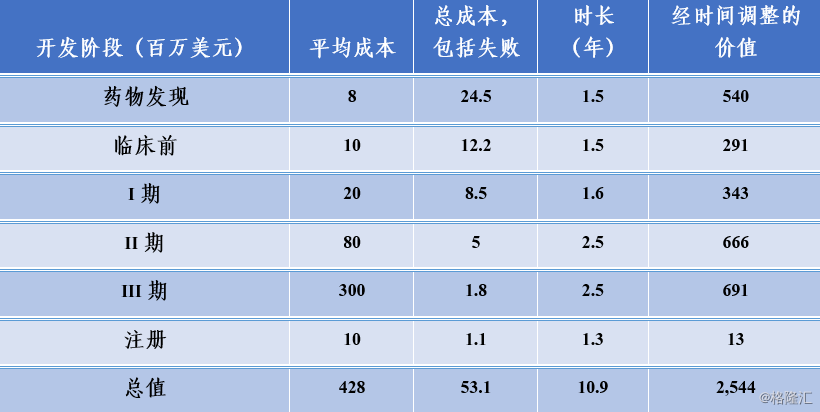

从立项到上市,走完上述所有过程不仅耗时而且耗钱。据统计所有进入临床试验阶段的药物的研发周期在10年左右,而且成本也在不断上升。2016年,塔夫茨药物开发研究中心(Tufts Center for the Study of Drug Development)的研究人员估计,开发并获得FDA批准一种新药的平均成本超过25亿美元(2013年等价美元)。这一估计数包括现金费用14亿美元和时间价值费用12亿美元。根据FDA的要求,用于检测新适应症、配方、剂量和监测患者安全性的审批后研究的平均费用估计为3.12亿美元。因此,塔夫茨中心估计一种得到批准的新药的总成本达到29亿美元。

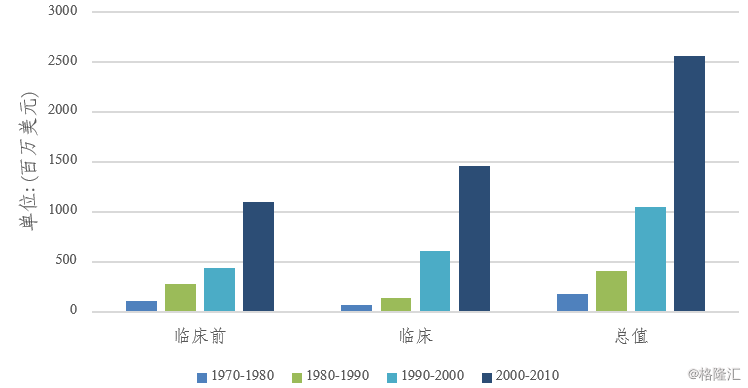

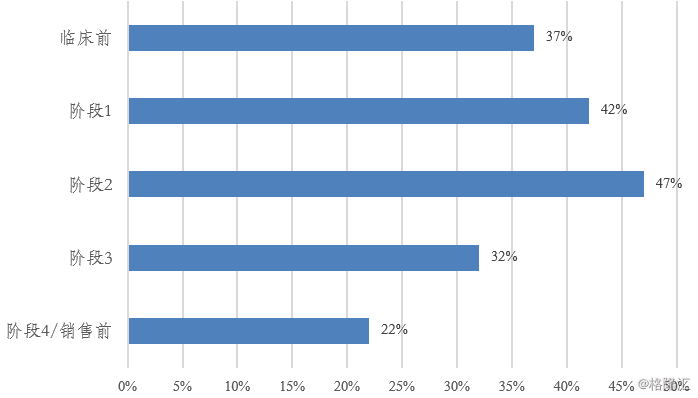

图表1:分时期各阶段投入变化情况

来源:精鼎生物制药R&D 统计资料簿 2018/2019

新药研发过程中最昂贵的阶段是III期试验,这主要是因为III期试验涉及的患者数量最多、时间跨度最长,下图显示了新药的研发成本是如何在研发过程的各个阶段分摊的以及各个阶段的成本在近年来的变动情况。

图表2:新药研发成本

来源:精鼎生物制药R&D 统计资料簿 2018/2019

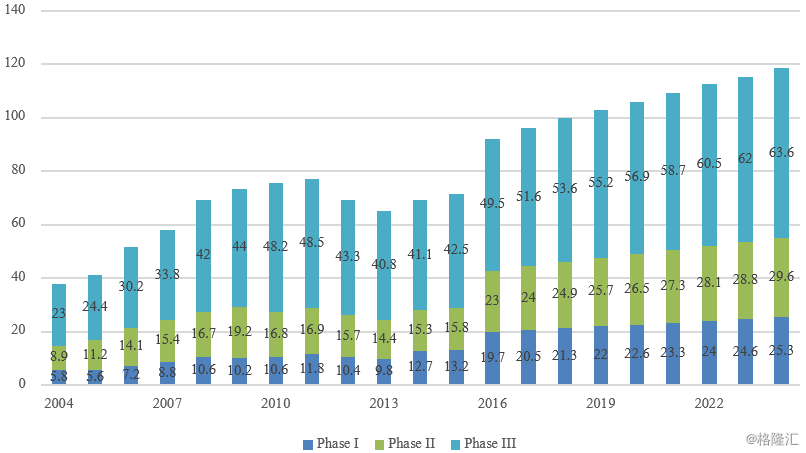

图表3:临床阶段研发支出(十亿美元)

来源:精鼎生物制药R&D 统计资料簿 2018/2019

招募研究参与者可以说是临床试验过程中最困难的部分。招募研究参与者需要试验发起者和医生的协调努力,也需要试验发起者的时间、金钱和有策略的组织。医疗行业的个性化发展趋势加大了患者招募的难度。随着医学越来越个性化,患者群体也将越来越小。制药商必须权衡药物开发的高成本和高风险与其潜在利润之间的关系。个性化药物治疗是对当前药物开发模式的一大挑战,因为它缩小了“市场”的规模,却没有降低新药上市的成本。有专家预计,这一问题将继续恶化,从而推高新药的成本。

提高效率分散风险,CRO应运而生

CRO公司能够帮助制药企业降低研发成本、降低研发风险和提高研发效率,使整个制药领域实现社会分工专业化、风险平均化。

CRO 行业的服务范围基本覆盖了新药研究与开发的各个阶段和领域,主要包括化学结构分析、化合物活性筛选、药理学、药代学(吸收、分布、代谢、排泄)、毒理学、药物配方、药物基因组学、药物安全性评价、I 至 IV 期临床试验的设计、研究者和试验单位的选择、监查、稽查、数据管理、统计分析以及注册申报等工作。

CRO企业分为临床前CRO和临床试验CRO两大主要类别,目前临床前CRO主要从事化合物研究服务和临床前研究服务,其中化合物研究服务包括调研、先导化合物和活性药物中间体的合成及工艺开发, 国内外公司主要有Charles River、Covance(已被LabCorp收购)、Syneos, 药明康德 (Wuxi Apptec)、昭衍新药(Joinn Lab)、康龙化成(Pharmaron)等。临床前研究服务服务包括药代动力学、药理毒理学、动物模型等。临床试验 CRO 主要以临床研究服务为主,包括 I 至 IV 期临床试验技术服务、临床试验数据管理和统计分析、注册申报以及上市后药物安全监测等, 国内外公司主要有Quintiles IMS (已改名IQVIA,中文名昆泰)、Covance(已被LabCorp收购)、ICON PLC、PAREXEL (精鼎)、PRA Health, 泰格医药(TigerMed)、博济医药(Boji)等。

从服务模式上看,CRO的服务模式一般分为: 全服务模式、功能服务提供商(Functional Service Provider, FSP)模式,以及两者的混合体。在全服务(一站式服务)模式中 CRO提供所有必要的服务,以完成临床研究(包括研究管理、现场监测、数据管理、生物统计、医学写作等)或非临床工作(包括如商业化、销售和咨询)。相反,在FSP模式中,CRO只为客户开展的项目提供特定的功能性服务。大型制药企业一般在临床领域采用FSP模式,在非临床领域采用全服务模式,而中小型生物制药企业则倾向于对所有外包采取全服务模式。由于项目的特殊性,全服务模式往往不太稳定,药品研发时间表的修改和取消对CRO的收入会有很大影响。

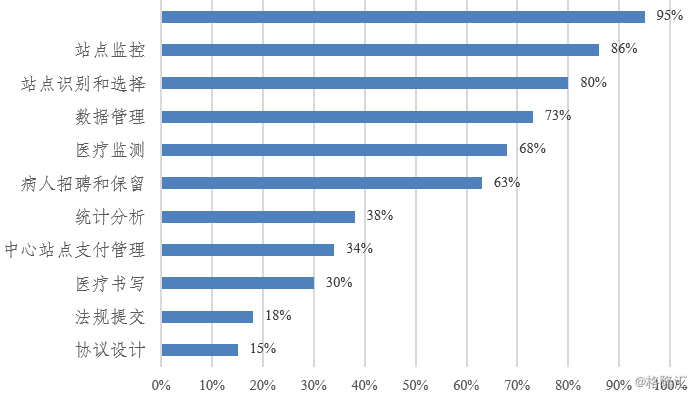

目前,CRO企业提供的最大服务是试验单位管理、研究监控和数据管理,分别占行业总收入的22%、20%和12%。

图表4:临床II期和III期外包服务比例

来源:Getz, 抓住战略外包关系的机遇(2014)

图表5:临床试验服务外包比例

来源:Getz, 抓住战略外包关系的机遇(2014)

龙争虎斗,行业格局分析

下面我们对CRO行业的具体公司做一些分析和点评。

>>>>竞争激烈,行业集中度高

据估计,CRO行业整体规模约为300亿美元,全球范围内有超过1,000家企业从事该行业,但提供全面服务的企业相对较少。从全球CRO行业企业竞争来看,总体上竞争较为充分,前三大企业占比30%,行业企业集中度较高。新药研发过程的复杂化与不同CRO公司发展路径的差异化,导致全球CRO公司业务体量两极分化极为严重,具有极高的行业集中度,截至2016年底,全球前十大CRO公司垄断了40%以上的市场。 对于大型CRO公司来说,需要具有足够L的专业设备、丰富的人才储备、较强的科研能力和能够多线程管理试验的IT系统,对公司资金要求极高,造成了极高的专业壁垒。对于小型CRO公司来说,进入壁垒较低,在全球范围内占据绝大多数比例,CRO行业龙头的对市场的频繁并购整合进一步挤压了小型CRO公司的生存空间。

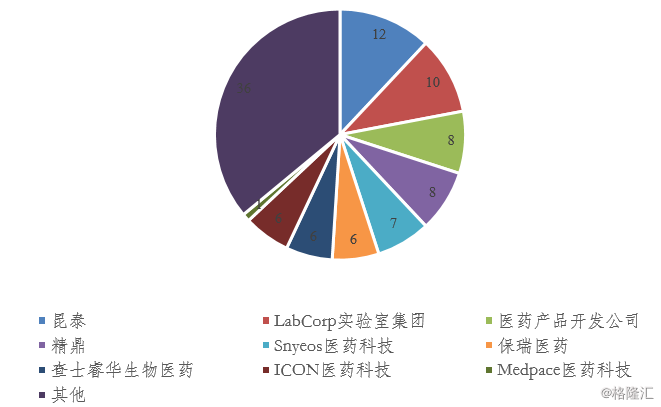

图表6:主要CRO企业占比 (%)

来源:公司披露

图表7:全球前十大CRO企业(2017)

来源:Igeahub,《2018年全球10大合同研究组织》 其中,排名第九位的为药明康德

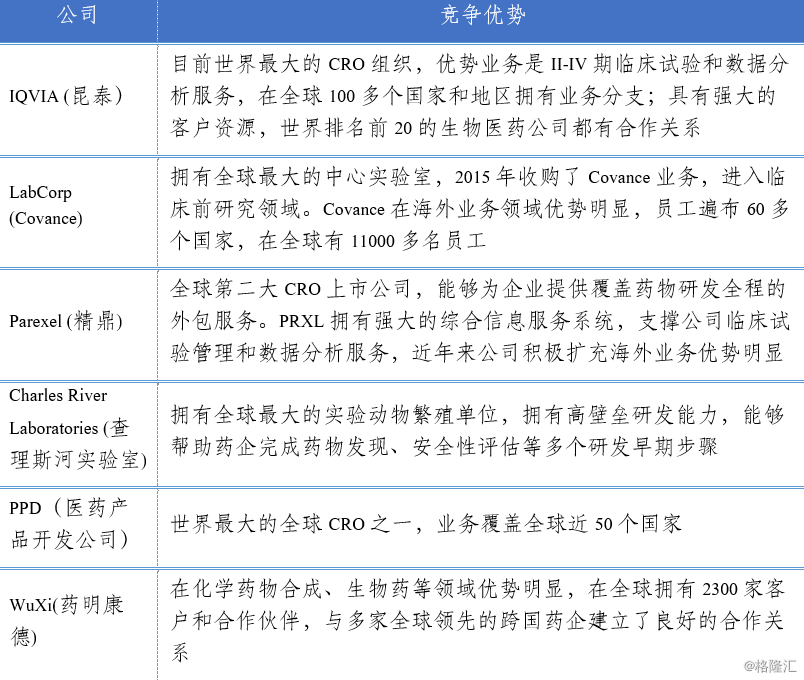

图表8:全球主要CRO企业介绍

来源:公司公告

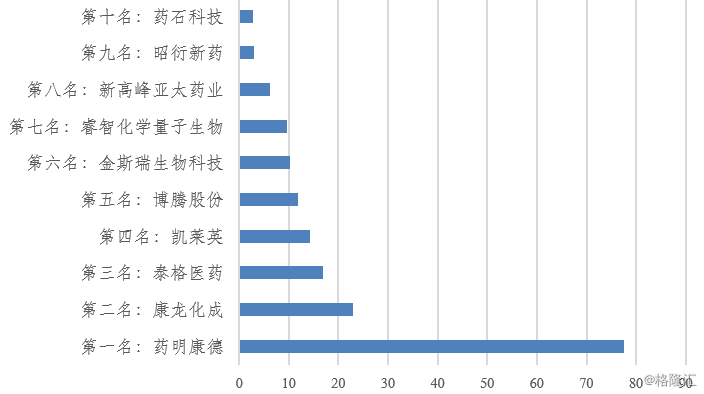

相比于欧美等市场发展历史 ,中国CRO行业发展起步较晚,只有20年左右的发展历程。1996年,MDS Pharma Service投资设立了中国第一家真正意义上的CRO,从事临床研究服务业务,中国CRO行业开始萌芽。2000年药明康德成立,随后尚华医药 (Shanghai Pharma)、博济医药(300404 CH)、泰格医药等目前国内主要CRO公司成立,中国CRO行业开始正真开始起步。2007年药明康德在美国上市,成为第一家上市的国内CRO公司。2012年泰格医药(300347 CH)在国内上市,成为第一家在A股上市的国内CRO公司。2014年1月重庆博腾股份(300363 CH)在A股上市。2015年12月南京金斯瑞(1548 HK)在香港上市, 股价在2018年坐了过山车。2016年11月深圳凯莱英医药集团 (002821 CH)在A股上市。2018年11月证监会批准康龙化成A股上市。据行业媒体HSMAP的不完全统计,目前国内处于存续状态的涉足医药外包服务企业有525家左右,其中临床服务企业248家,非临床服务企业262家,综合性服务企业15家,临床研究服务与非临床研究服务企业数量基本相当。在中国CRO企业里,药明康德的规模遥遥领先,收入超过后面5名之和。但是药明在全球CRO的收入排名也刚刚进入前十,说明我国CRO行业大而不强的情况仍然存在,或者说行业兼并整合仍有不够。

图表9:我国主要CRO企业(2017收入,亿元)

来源:公开资料整理

>>>>合并频繁,行业集中度进一步提升

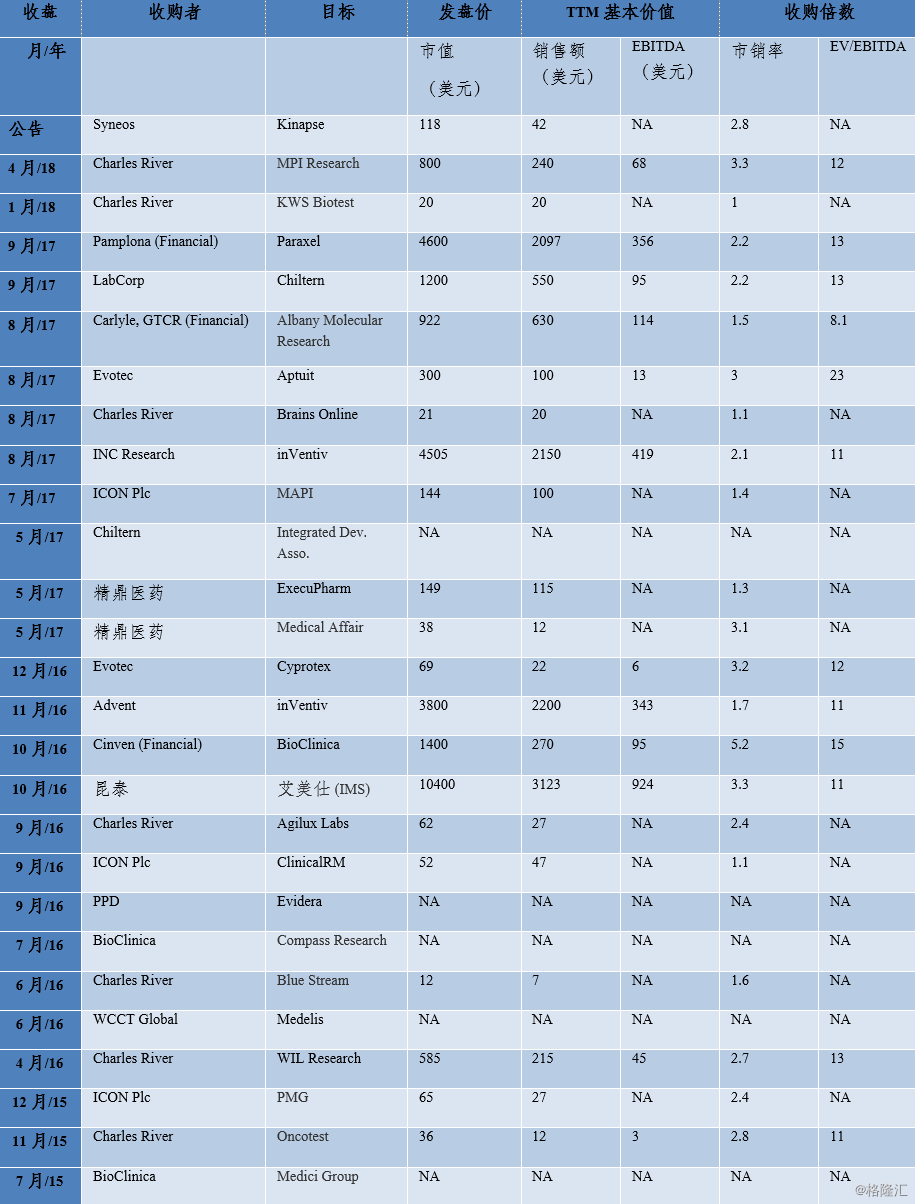

为在竞争激烈的市场中维持及增强自身优势与竞争力,医药外包企业通过并购整合不断扩张业务,近些年更是合并频繁。最近的并购活动都是围绕着强化数据分析能力(如Quintiles和IMS Health, PRA Health和Symphony)或关键CRO功能(如患者招聘, PPD和Acurian)或网站管理(Parexel和Fomativ, PPD和Synexus)进行的。尽管CRO行业比过去更加集中,但我们仍看到,对于行业参与者而言,价值增值型并购仍有大量机会。下图总结了最近的一些CRO并购交易。

图表10:近年来CRO主要并购交易

来源:公司披露

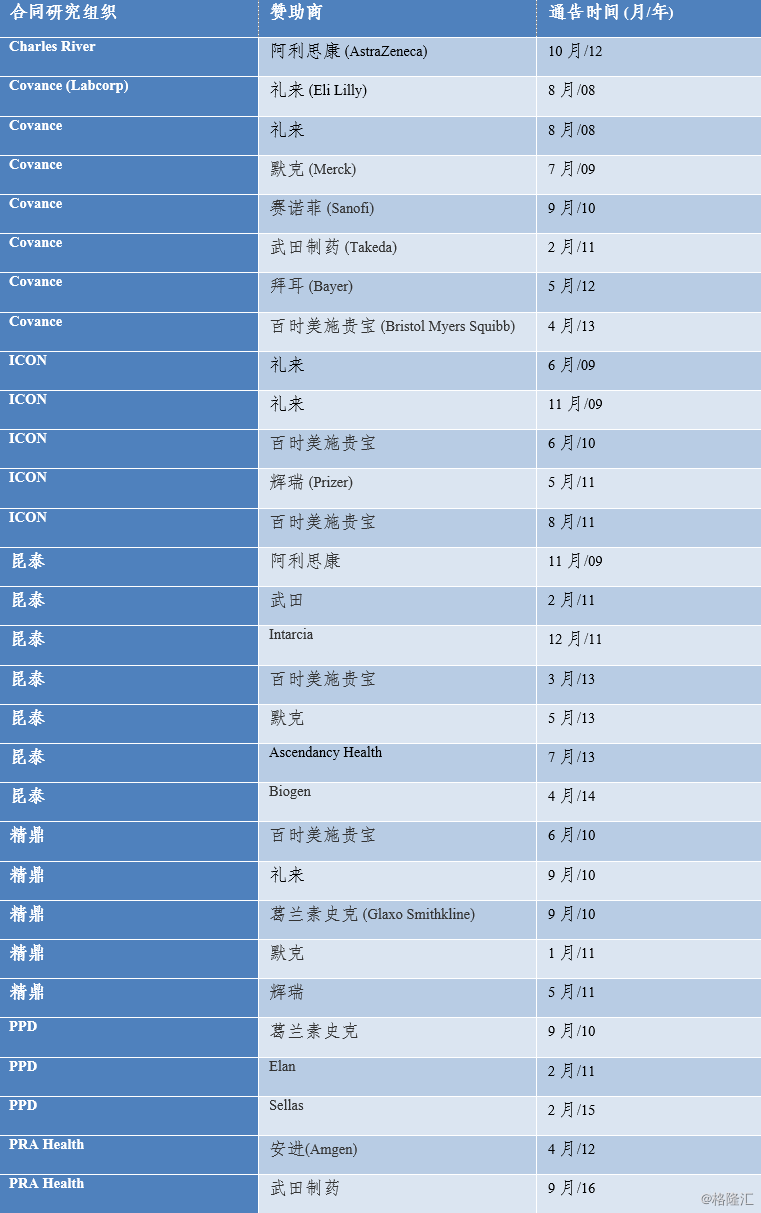

>>>>绑定战略同盟模式正成为业内新风尚

基于CRO 成熟度的提高以及对更高收益的追求,越来越多的CRO企业凭借自身专业知识对研究品种进行筛选,并与拥有大潜力品种的制药企业形成战略同盟关系,以资金和服务投入方式共同开发新药。同时,考虑到新药研发投入持续增长,风险越来越高,以及战略合作模式对CRO 公司的激励作用,大型跨国药企也逐渐接受甚至倾向于这种与CRO 企业风险共担、利益共享的业务模式。在这一模式下,通过预先规划、专业人员配备、共享治理、共享数据、管理控制系统和程序可以有效降低成本和提高效率。一项行业研究(Getz, 2014)发现,所有排名前30位的生物制药公司都至少有一个战略合作伙伴。

图表11:CRO和药厂战略合作伙伴关系实例

来源:公司资料, Fierce Biotech

其中辉瑞(Pfizer)和礼来(Eli Lilly)是战略伙伴关系的早期采用者。两家公司都报告说从这种模式中受益,例如,2010年,辉瑞将其供应商基础从150家整合到17家,节省了2000万美元的运行成本,在试验效率改进方面,辉瑞发现注册周期缩短了26%,延迟时间超过120天的合同数量减少了80%。礼来公司报告说,数据管理和监测成本节省了20%,后者通常是临床试验支出的最大部分,患者登记数量增加了93%。我们看到,中国的CRO企业如果不能通过整合上升到“战略伙伴”或者“总包”的角色,那么必然沦为大药厂效率整合的牺牲品,成为“分包”或者“外包”。