下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

都说新年新气象,2019年才刚开始一个星期,新年大礼包就不少,医药界在2019年1月3日,送上了一场巨额的并购案。

百时美施贵宝BMS(BMY.N)宣布将以现金和股票作价合计740亿美元收购新基Celgene(CELG.O)。这一出强强联手,诞生个“抗肿瘤巨无霸”选手,随着早前新基收购Juno,加之新基与百济神州(BGNE.O、6160.HK)签下的战略合作,BMS一手握住两个PD-1、一个CAR-T。本来,BMS是这几年热议的“被收购对象”,结果开年一场“翻身做主人”的戏码,到底要演一场什么样的故事呢?

1

困境重重

并购虽年年有,大巨头的并购案并不多见。继去年620亿美元Takeda武田制药(4502.T、TAK.N)五次“提亲”夏尔制药(SHPG.O)后,2019年开年第一案,BMS就携手Celgene以740亿美元创下近年来最大的医药界并购案。

最近寒冬凛冽,随着创新药的研发难度加大,加上大药企现有管线专利悬崖的压力,内忧和外患,唯有抱团取暖,方可解忧。

先来看看BMS,这个老牌的跨国药企,一直在探索重新调整公司研发及生产的资源配置。2009年以72亿美元剥离出奶粉公司美赞臣时,就放出口号,宣称BMS要完成向“下一代生物药企”的转型跨越。最大的明星药,抗凝血药物波立维(Plavix,氯吡格雷)多年来保住全球销量榜第二的位置,赛诺菲早年把氯吡格雷北美的权益给了BMS,这一“神药”各家仿制药企都窥觊以久,2012年5月波立维专利期一到,当月FDA就批了一系列仿制药的批文,氯吡格雷仿制药的春天倒是来了,信立泰都凭借这一神药旺了起来,但BMS的春天却不知去向何方?

“外延”就成了BMS的出路,接下来几年BMS收购了不少生物制药公司,开启了业内出名的"珍珠链"(stringofpearls)的并购计划,覆盖心血管疾病、癌症、免疫学等领域,对管线进行不断的扩充,到2009年在研品种中,1/3都给了生物药。BMS这是在用事实向公众宣告,“下一代生物药企”不是说说而已。

(图片来源:BMS Wiki)

紧接着,BMS的抗艾滋药物Sustiva在2017年底也同样面对了专利到期的窘境,到期前2016年,Sustiva还创下了全球10.65亿美元的销售额。Sustiva的化合物专利期在2013年就已经过期,但因为其他的方法专利并未到期,所以像teva、Strides跃跃欲试也不能上市,但是随着专利期的全面到期,Sustiva还是会走回所有创新药的老路。

所以这些年,BMS裁员的消息,从未停过,所谓有钱一起赚, 没钱就要“瘦瘦身”。2014年中国地区就进行了千员职工裁员事件,肿瘤领域的泰素(紫杉醇注射液)和伯尔定(卡铂注射液)砍掉;心血管领域三个品种,卖掉的卖掉,就地解散的各自散场。

转型的口号从未停过,CTLA4单克隆抗体Yervoy(ipilumimab)逐步成为公司的“新宠”,节节攀升的销售额也的确没有辜负希望。2015年,BMS推出的免疫组合Opdivo+Yervoy一线治疗取得巨大突破,公司很兴奋像迎来了新的希望。

本来O药自上市以来,一直以多适应症力压K药(Keytruda),且BMS在Keytruda和Opdivo专利纠纷中获胜,拿到了专利EP1537878和EP2161336默沙东给予的6.25亿美金首付款,以及Keytruda年销售额2.5%-6.5%销售分成。本以为是大赢家,却迎来了转折。

2016年下半年,O药在非小细胞肺癌(NSCLC)一线单药疗法中,CheckMate-026 III期失利;2个月后(2016年10月)单药二线疗法,治疗小细胞肺癌的III期试验宣布未能达到主要终点;紧接着,11月I/O联合的明星组合宣布,在小细胞肺癌维持疗法的III期试验结果也未能达到主要终点,放弃加速审评。这一波未平、一波又起,让O药大受挫折,BMS也损伤不少,分析师们对I/O组合的前景,甚是堪忧。

相反,竞争对手默沙东倒是一步一步走的越来越稳,联合化疗先后获批用于非小细胞肺癌(NSCLC)一线疗法,近来的keynote-189,keynote-042,keynote-407出来的漂亮数据,让K药一下在非小细胞肺癌(NSCLC)适应症上领先了起来,O药击中了BMS的危机感,困境中找机会,这不就找到了新基。

(资料来源:东方证券2019年策略报告)

2

新基,闪光灯下节节败

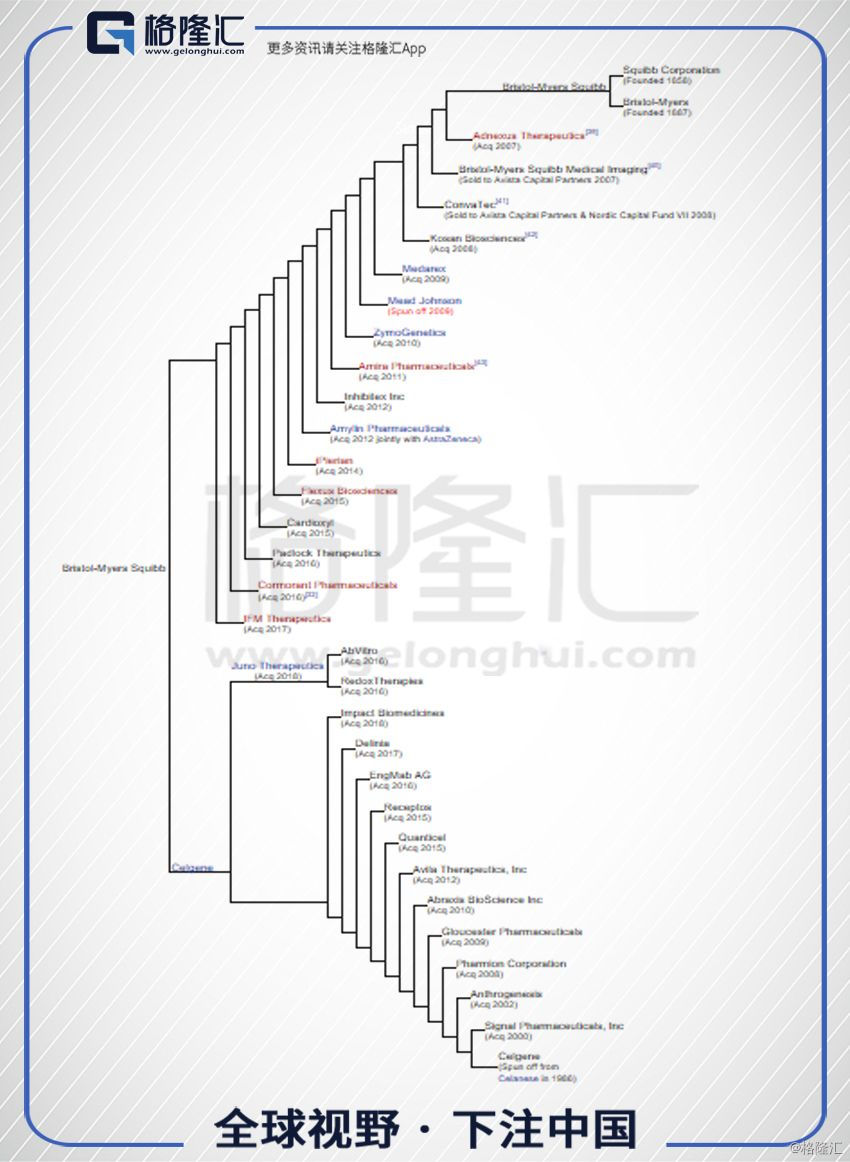

新基,本来是个在Celanese(塞拉尼斯)下的一个部门,6年的成长后,在1986年脱离出来成为一家独立的生物制药公司,强大的管线布局,让新基一直以来备受宠爱,然而近年来,研发的节节受挫,让新基承压不小。

先是2017年新基以7.1亿美元获得口服RNA药物Mongersen的开发权,结果Mongersen在临床III期未能取得成功,十几亿销售的预期灰飞烟灭,给了新基当头的第一棒。Mongersen事件的悲观情绪还没过,重磅产品银屑病药物Otezla销售开始走下坡,2017Q3的业绩一出,Otezla大幅低于预期的销售额,公司下调了2020年的营收预期,并下调了对多发性骨髓瘤药物Revlimid和银屑病药物Otezla的销售预期,股价直降20%。让新基再受重创第二棒。

抗多发性硬化症药物Ozanimod马上接手这第三棒冲击,高价买回的Ozanimod收到FDA的拒绝提交(refusal to file)信件,称经过初步审查NDA申请的临床前和临床药理部分存在空白,无法支持FDA的全面受理,这个预期40~60亿美元的重磅药上市挫折,让新基心寒不已。

过于依赖多发性骨髓瘤药物Revlimid(来那度胺),成为了大家担心的第四棒。Revlimid(来那度胺)2017年贡献了81.91亿美元,占到总营收的63%,Revlimid在欧洲的重要专利将于2022年到期,美国药物专利已经被新基延长至2026年。但新基也跟Natco Pharma达成协议,允许Natco Pharma从2022年3月开始,有限数量销售来那度胺仿制药。Revlimid是新基的看家宝贝,仿制药的冲击会有多大,对新基来说,是大家最后的信心。

(图片来源:Wind)

2018年初,新基与Juno达成了90亿美元的交易,为的就是要加快管线的布局,急切寻求长期的收益,拿下CAR-T免疫疗法的入门券。

新基和BMS都有着明显的困境,两个都急于寻求长期的收益故事,寻寻觅觅的两巨头,在寒冬中,一拍即合。

3

抱团取暖,方可解忧

这样就有了,今年第一场大deal。BMS宣布将以现金和股票作价合计740亿美元收购新基。新基的股东可以凭持有的每1股CELG股票,获得1股BMS股票以及50美元现金。新基原股东持有每1股CELG股票,未来还能获得9美元现金的期待价值权(Contingent Value Rights,CVR)。两家公司合并以后,BMS原股东将持有新公司69%的股权,新基原股东将持有新公司31%的股权。

如果交易成功,BMS现任CEO乔瓦尼·卡福里奥(Giovanni Caforio)将继续担任合并后公司的CEO,并将增加2名新基的董事会成员,总共13名成员。如果一切顺利,预计交易将于2019年第三季度完成。

740亿的大方案出来,市场反应不一,当日BMS直接跳空,最后收跌13.28%。

而新基直接高开31%,最后涨幅收在20.69%。

市场反应不一,最直观的就是,对于新基而言,7.18亿股估值为740亿美元,应为103美元,距离目前的价格,都还有溢价空间;且加之包含的44亿美元的现金和202亿美元的债务,所以公司的估值应该在900亿美元左右,实际上还略高于交易前BMS的市值,所以市场给新基的乐观情绪很高。

而市场普遍认为BMS买贵了,还有负债,不知道要消化多久,那么到底是不是这样呢?

3.1 短期内能看到的是什么?

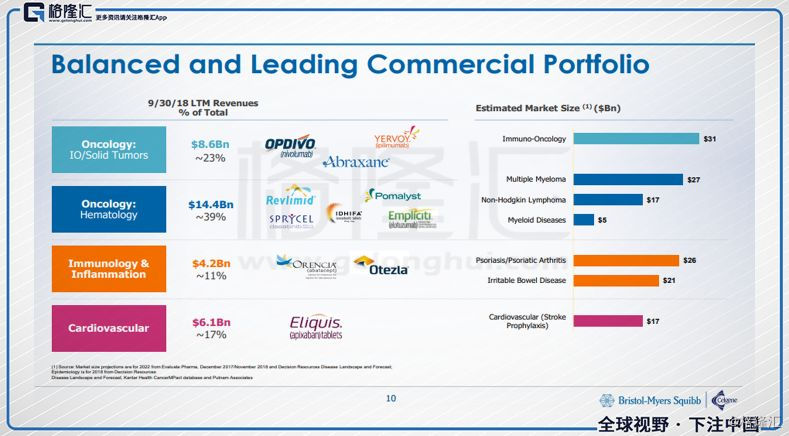

这场大deal,根本上要的是管线的补充,组合拳就变成,(1)由Opdivo和Yervoy、Revlimid和Pomalyst领导的实体肿瘤和血液系统恶性肿瘤板块;(2)由Orencia和Otezla领导的免疫学和炎症板块;(3)由Eliquis领导的心血管板块。

(图片来源:BMS官网发布收购CELG的ppt)

年收益超过10亿美元的重磅产品,合并后的公司将拥有9个,BMS实体肿瘤与新基领先的血液学搭配,打造肿瘤领域的优势,BMS也能从I/O组合转移到早期疾病研发中,开发符合现有护理标准的PD-1组合,以及解决I/O难治性二线问题。

(图片来源:BMS官网发布收购CELG的ppt)

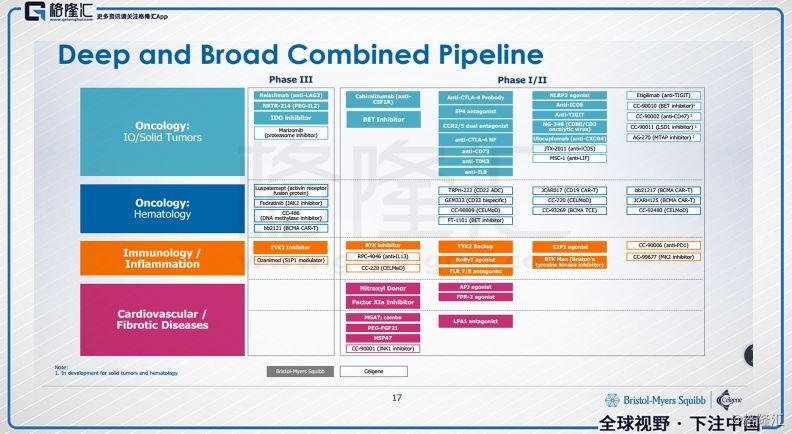

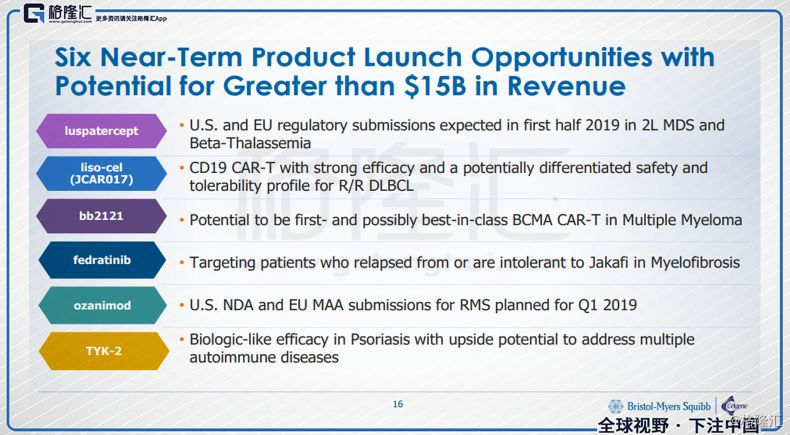

在未来12~24个月,或许能看到6个新产品上市,总共有望带来150亿美元的潜在收益,其中免疫和炎症板块有2个,TYK2和Ozanimod;血液类有4个,luspatercept,liso-cel(JCAR017),bb2121和fedratinib。

(图片来源:BMS官网发布收购CELG的ppt)

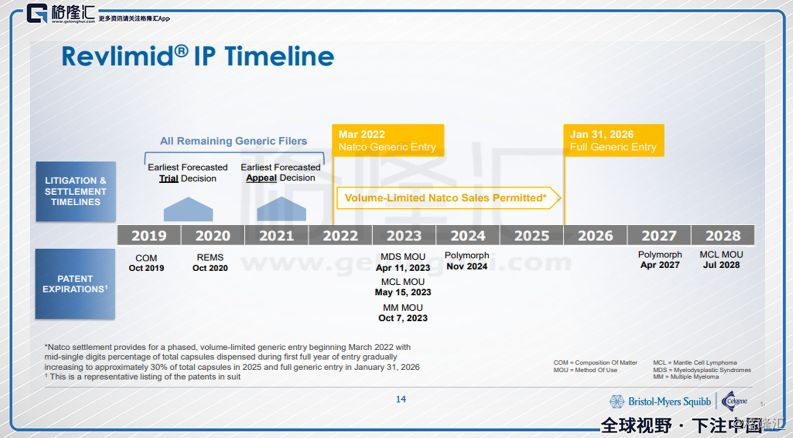

3.2 来那度胺的危机

Revlimid(来那度胺)的专利期到期问题,BMS表示进行了详细的尽调,对结果和估值都是满意的。Revlimid现在的策略是,美国药物专利已经被新基延长至2026年1月31日,意味着7年后,专利才全面放开。新基跟Natco Pharma达成协议,允许Natco Pharma从2022年3月开始,进行有限数量Revlimid仿制药的销售,给了专利期一个很长的过渡期,让新基的这款重磅药不要一下出现断崖式的下落。

(图片来源:BMS官网发布收购CELG的ppt)

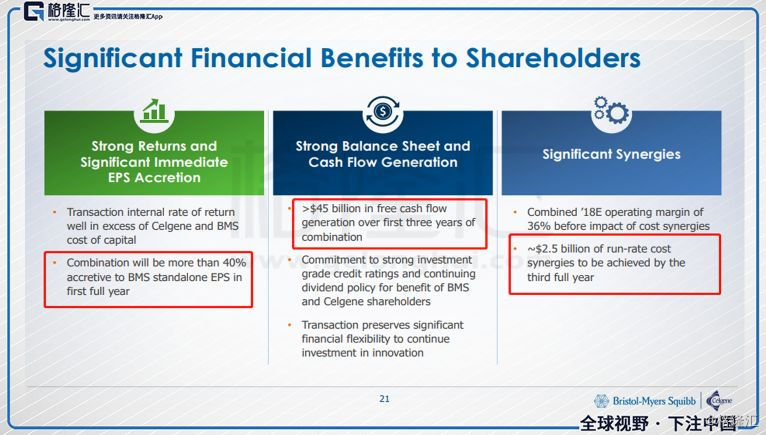

3.3 财务上的指引

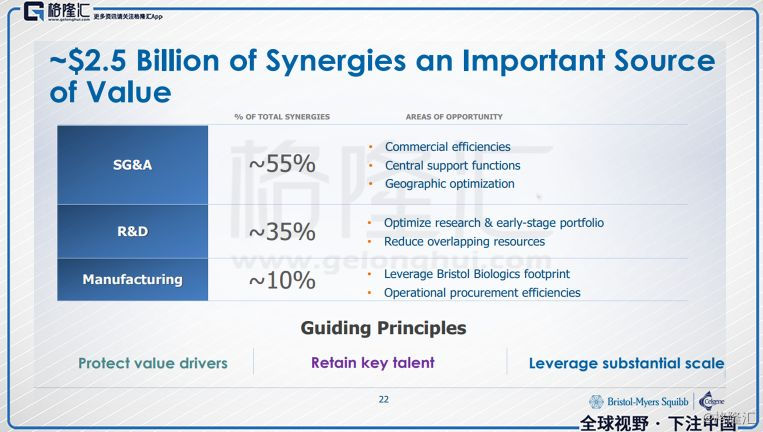

BMS估计,合并后的公司的营业利润率为36%,在合并后的三年内,将实现约25亿美元协同增效效应,节约的这部分,其中55%来自于SG&A,35%来自于R&D,10%来自于生产环节,三块协同增加利润率的空间。而第一个全年公司能实现超过40%的利润增长。

(图片来源:BMS官网发布收购CELG的ppt)

这次的Deal,还包括了CVR(期待价值权 Contingent Value Rights),新基的原股东持有每1股CELG股票,未来能获得9美元现金的CVR,如果在适当的时间内批准三种产品时,公司就会支付CVR,让新基的股东同时享有合并后研发的收益,BMS这场并购案也是诚意十足。

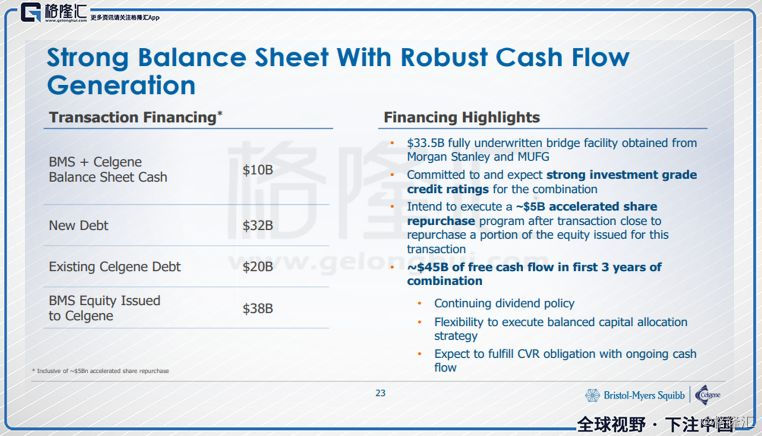

所有的大型并购案,负债都是最头痛的话题。但是BMS管理层表示,这次的Deal并不取决于融资,因为Morgan Stanley 和MUFG已近提供了335亿的Bridge Facility过桥款。

简单的算下,BMS+新基合并后的现金余额为100亿美元,因为在新基带来了200亿美元债务,BMS自己还承担了320亿美元的新债务。这将意味着520亿美元的净债务构成,以及380亿美元的BMS给新基的股票发行。按2018Q3的数据,BMS账上有54亿美元的现金和现金等价物,债务与资产比率达到0.59。

(图片来源:BMS官网发布收购CELG的ppt)

预计合并后,前三年可以实现超过450亿美元的大量自由现金流。BMS给的2019年GAAP EPS指引3.75美元~3.85美元,非GAAP EPS指引4.10美元~4.20美元( GAAP和非GAAP指引包括了16亿美元将UPSA业务剥离给Taisho大正制药,以及美国养老金负债交易的合并稀释0.09美元。)但这里并不包括收购新基等影响,所以BMS最高约50亿美元的股票回购计划,也会加速进行,用来抵消对现有BMS股东的稀释。具体的指引,BMS会在2019年1月24日公布2018Q4绩时提供完整的EPS指引,到时候便先见个分晓。

(图片来源:BMS官网发布收购CELG的ppt)

4

小结

短期的阵痛不是真的痛,整体看下来,财务上承压没有想象中的大,管线上的亮点的确多了许多,且短期内能见成效,对BMS来说,好事多于坏事。

但与此同时,如果交易失败,新基的股票可能就会迎来下跌,两位主角的并购案三思而后行,而配角的你,炒股也需量力而行。