下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:沧海一土狗

引子

2019年伊始,美债收益率大幅度下挫,1月3日,2年期美债的收益率最低下挫至2.377%,10年期美债的收益率最低下挫至2.548%。然而,联邦基金市场隔夜的利率为2.40%,收益率曲线极度平坦,甚至2年期利率和联邦基金利率发生倒挂!

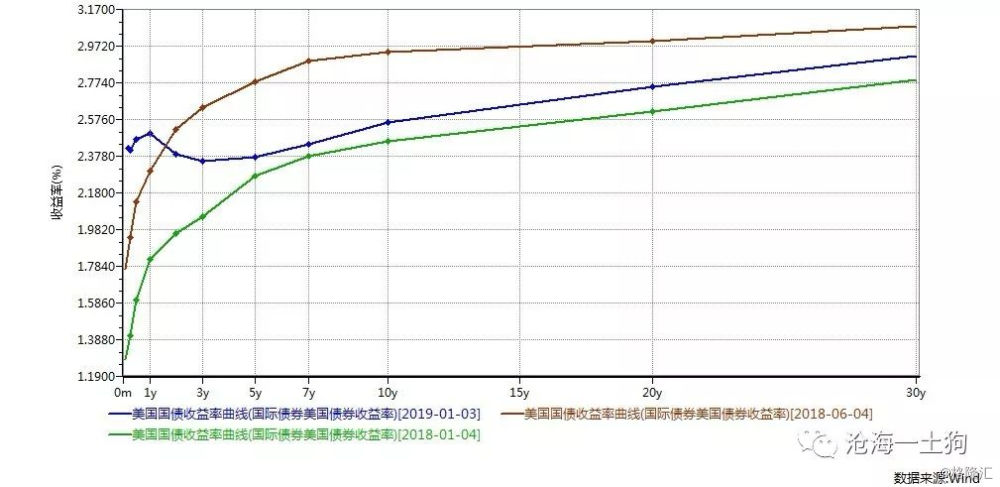

图一:2018年美国收益率曲线的变动

通过上图,我们不难发现,2018年美债的收益率曲线逐渐地由陡峭走向平坦,直至在2019年1月3日,发生了短暂的倒挂。

一时间市场陷入了一种极度恐慌的状态,因为跟其他预测指标比起来,收益率曲线的形态更能对未来经济和金融市场的发展做出准确的预测。这种认知并非一种臆测,而是基于真实的历史经验。

两次著名的平坦收益率曲线

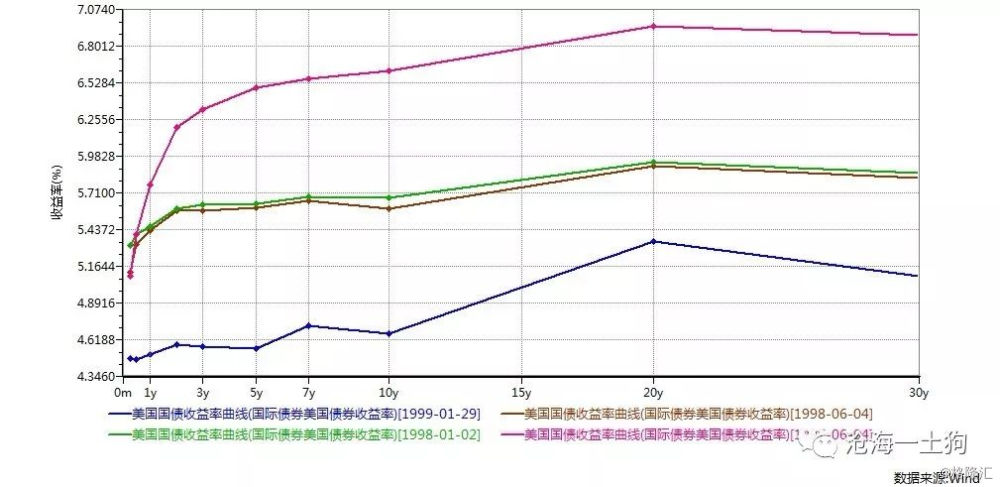

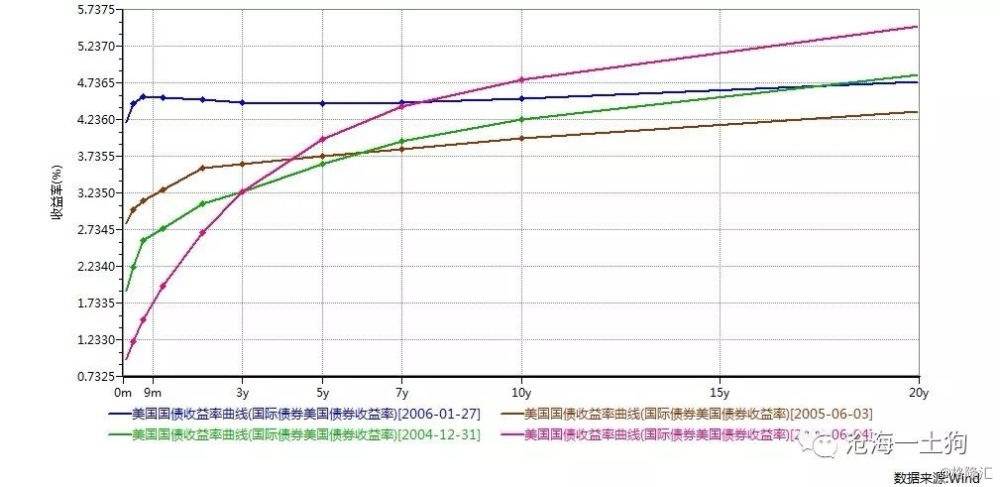

在近20年里,市场曾经出现过两次收益率曲线极度平坦的情况,一次是1999年,另一次是2006年,两次收益率曲线平坦都伴随着特别不好的事件发生,因此,人们对于平坦的收益率曲线有些杯弓蛇影。

图二:1997年6月至1999年1月美国收益率曲线的变动

图三:2004年6月至2006年1月美国收益率曲线的变动

尽管1999年1月和2006年1月的倒挂原因不一样,但是,其结果都是极其糟糕的,之后的事情大家都知道了,2000年互联网泡沫破裂,2007年次贷危机爆发。

收益率曲线的一些研究

平坦的收益率曲线蕴含着衰退甚至危及,这不是一个巧合。

关于这个命题,美联储做了很多研究。美联储的Haubrich 和 Dombrosky在1996年的paper表明,1965-1995年收益率曲线和其他7家专业预测服务机构的结果相同,甚至更好;另外两个美联储成员 Estrella 和 Mishkin 在1996年的paper表明,收益率曲线比美国咨商会的领先指标(Leading Economic Index),表现的更加优异。

关于收益率曲线为什么是良好的金融指标,有很多原因。其中一个假说是政策预期假说,它认为收益率曲线在很大程度上反映了美联储的实际行为和预期行为,即它蕴含了大量关于货币政策的信息。

在这篇文章里,我们将不局限于这种较为粗浅的解释,将利用货币银行学的知识作进一步的延伸。

期限错配假说

在我们以前的文章里,我们把银行抽象为期限错配刚兑的资金池,即它蕴含了以下3个本质特征:

1、负债端刚兑(负债形式多种多样);

2、期限错配;

3、资产端为资金池;

央行调控金融系统的规模主要有两种方式,1、数量型调控,主要是控制资金池准备金的比率;2、价格型调控,主要是控制短端资金成本。

在1993年7月,美联储宣布彻底废止使用货币供应量目标制,回到以联邦基金利率作为中介目标的货币政策体系。美联储的价格型调控体系一直延续至今。

这这种调控体系下,收益率曲线的形态至关重要,在收益率曲线陡峭的情况下,金融系统期限错配的动力强劲,整个系统扩表,资产价格上涨。

当美联储提高联邦基金利率,收益率曲线开始平坦,减弱了金融系统期限错配的动力,这会导致系统扩表速度减弱,抑制经济增速。经济增速的放缓又会导致长端收益率下行。所以,美联储加息会导致收益率曲线加速平坦化,最终,金融系统将不再期限错配,资产负债表的扩张将发生逆转。

根据上述逻辑,平坦化的收益率曲线意味着金融系统期限错配的动力很弱,系统处于一个极度脆弱的状态,一点点风吹草动——进一步加息,潜在产出下滑,都可能导致它的崩溃。

结束语

综上所述,收益率曲线的形态是一个综合的反映,一方面,它反映了联储的态度;另一方面,它还反映了市场参与者对经济和金融市场的预期。与此同时,它还直接决定了系统扩张的动力源泉。所以,收益率曲线形态是金融市场为数不多的预测价值较高的金融工具,可谓是货真价实的水晶球。

目前,美债收益率曲线比较平坦,这个形态最直接蕴含的风险就是金融系统大缩表的风险。在这种情况,秉持“君子不立于危墙之下”的原则,尤为必要。

ps:数据来自wind,图片来自网络