下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

牛市买券商:海通国际好,还是国泰君安国际好?

作者:陈迅

买内资港股券商股已经得到市场的认同,今天我们将再次从多个多个较多分析,已解决当前大家遇到的两个问题,第一、券商股到底还有多少空间;第二、内资港股券商股到底海通国际(0665)、国泰君安国际(1788)哪个更好?

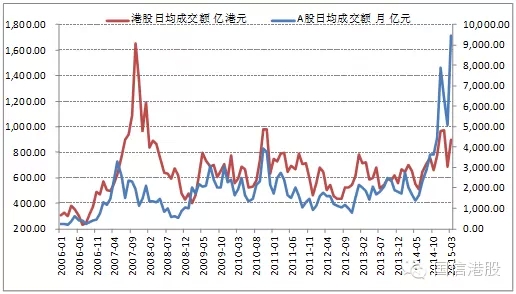

一、港股、A股成交量比较

从06年1月到15年3月两地日均成交额看,A股07年成交额峰值早在09、10年已经突破,今年3月份的日均成交额已经近9000亿,4月份平均值肯定已经超越1万亿;同期对比港股市场07年创下的日均成交额峰值直到3月份仍未突破,最新4月份数据预计将超过历史峰值,但也只是首次超越,落实到券商的业绩上还需要等财务报表公布。

总体来看,一方面市场整体成交额刚突破前期平台,向上走势大概率,预计未来日均2000亿成交额是基础,深港通开通后,成交额仍有机会上一个台阶;另一方面,当前券商的估值仍用的是历史业绩,成交量上来后落实到业绩有个时间差,所以即使短期看估值水平高点,到业绩出来后也就估值也就下来了。

图1、A股、港股历史日均成交额对比

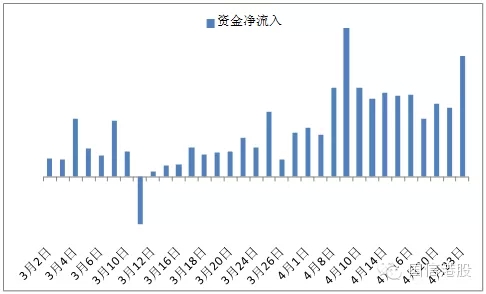

前面的判断有个重要的假设,就是港股启动牛市行情,市场在这方面的分析文章很多,无论从人民币国际化、深港通、估值洼地、A股牛市后资金外溢等,众多结论一致指向“港股牛市来了!”我们提供一个某港股券商今年3月到4月的流入港股市场的资金趋势共参考,该数据更实在更接地气,结果显示资金从4月份开始流入港市明显提速,为港股后期牛市提供坚实的资金基础。

图2、某港股券商资金流入趋势图

二、牛市应该选国泰君安国际还是海通国际

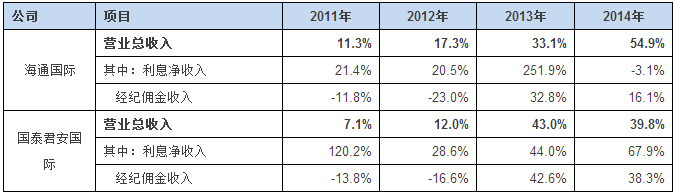

图3、公司收入、利润及增速比较

从数据看,海通国际在近四年的收入及利润增速整体好于国泰君安国际,特别是14年海通国际净利增长92.43%,同期国泰君安国际增长49.1%。

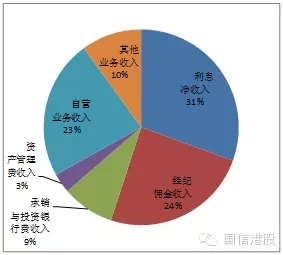

图4、海通国际收入分项

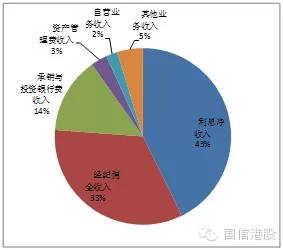

图5、国泰君安国际收入分项

从收入结构看,海通国际的经纪及孖展利息收入占比总和55%,国泰君安国际两项业务总和占比76%(两公司的利息收入包括孖展及其他的利息,本文为了将两个公司同时比较,未进行拆分)。牛市中我们投的是券商的业绩弹性,因此经纪及孖展业务占比更大的国泰君安国际会在牛市中具有更高的业绩弹性,《证券行业:资金南下,建议买入内资港股券商》也有详细分析。

图6、两公司经纪及孖展利息收入增速比较

虽然整体收入及利润增速近几年海通国际好于国泰君安国际,但是分项目看,国泰君安国际经纪及孖展业务增长优于海通国际。

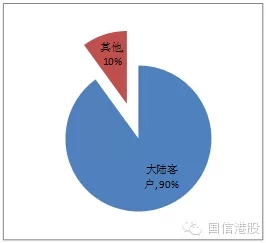

图7、国泰君安国际客户结构

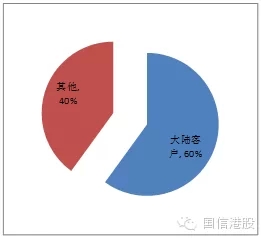

图8、海通国际客户结构

从客户结构看,国泰君安国际90%客户来源中国大陆,海通国际由于收购了大福证券,整体大陆客户占比仅为60%。如果我们看好港股主要逻辑是解放军南下扫货,那么大陆客户占比更高的国泰君安国际优势明显。

图9、两公司资产收益率比较

虽然15年海通ROE高于国泰居安国际,但是海通国际的资产负债率显著高于国泰君安国际,财务风险更大。从国泰君安角度看,牛市到来可以第一步提升公司杠杆比例实现资金的需求,更具灵活性。

三、估值分析

综上所述,我们认为多角度看国泰君安国际在牛市中的业绩弹性将好于海通国际,所以当前估值理应高于海通国际。

图10、估值比较——国泰君安被严重低估

估值分析——业绩增长:我们用ROE方式给国泰君安国际估值,07年牛市中国泰君安国际的ROE为41.9,海通国际的ROE为31.9,同期内地上市券商的平均ROE竟达到67%,因此即使不考虑国泰君安国际未来的股权融资,当前资产ROE达到历史峰值时,业绩也将增长186%,牛市中券商的再融资属于普遍现象,如有再融资业绩将会更高。

估值分析——PE提升:公司15年业绩增长确定,PE倍数仍有提升空间,借鉴海通国际07年牛市中的估值水平,当时最高PE达到46.5倍。当前国泰君安国际的PE为33.4倍,在牛市初期可以乐观点,适当透支未来的业绩预期,即使在46.5倍的基础上打个折扣到40倍,短期股价也有20%上升空间。

综合考虑公司业绩及估值提升,按最乐观估算,股价有(1+186%)*(1+20%)=343%上涨空间。

来源:国信证券

格隆汇声明: 本文为格隆汇转载文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的16亿中国人海外投资研究交流平台,并未持有任何公司股票。