下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:沧海一土狗

引子

前美联储主席威廉-麦克切尼-马丁有句名言,

美联储的工作就是在宴会正在进行时拿走盛满酒的大酒杯。

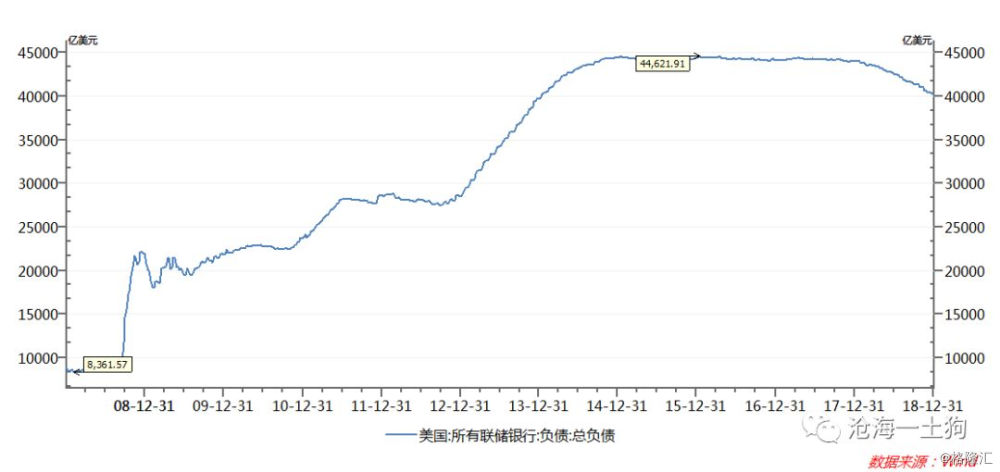

自次贷危机爆发以来,美联储实行了3轮量化宽松,资产负债表规模从8360亿美元扩张到最高的44621美元,扩张了5倍多。与此同时,美国股市也开启了长达9年的牛市。

图1:美联储资产负债表的扩张

2014年2月耶伦上台之后,美联储着手退出QE,并于2015年底开始加息,在此之后,2016年一次,2017年3次,2018年4次。危机之后,全球进入一个流动性泛滥的时代,风险资产价格大幅上涨——当联储准备拿走酒杯的时候,参加宴会的宾客都已经喝得醉醺醺了。

所以,耶伦的继任者鲍威尔面临更加复杂的局面,既要拿走红酒杯,又要抬走醉酒的宾客,他硬着头皮加了4次息,引起了美国总统特朗普的强烈不满。在2018年底,特朗普多次炮轰美联储的加息政策,并扬言要炒掉鲍威尔。

在这篇文章里,我们将解析一下美联储的详细情况,并回答以下几个问题,特朗普能否炒掉鲍威尔?美联储的主要职责是什么?继续加息,美国金融市场是否会出大问题?

美联储的权力架构

1913年12月,美国国会通过了《欧文-格拉斯法案》,即《联邦储备法案》,正式建立联邦储备系统。该体系主要包括以下机构:美国联邦储备银行(12家)、美联储理事会、联邦公开市场委员会、联邦咨询委员会,地区储备银行以及成员商业银行。

其中,美联储理事会是美联储的最高决策机构,由1位主席、1位副主席和5位资深金融专家担任的理事组成。

理事会的7名成员均由美国总统提名,参议院投票批准,其中,主席和副主席的任期为4年(可在理事任期内连任),普通理事的任期为14年(不得连任)。譬如,鲍威尔(共和党)是在2011年12月被奥巴马(民主党)提名为美联储理事会理事,跟特朗普没什么关系。

理事们上任之后,总统没有权力罢免这些理事;如果需要罢免他们,必须有2/3参议院成员投票通过才可以。所以,在人事安排上,美联储保持了相当大的独立性。除非鲍威尔自己辞职,特朗普拿他根本没有办法,也就是打嘴炮罢了。

那么,在权力架构上,提名之后,美国总统对联储主席一点影响力都没有吗?还是有的,只不过机制很迂回。

美联储主席4年一任,按照惯例,如果不能连任的话,即便理事任期(14年)未到期,他也无法继续担任理事,必须退出理事会。这种安排也是为了防备老的联储主席利用影响力架空新的联储主席。理论上,鲍威尔的理事任期到2026年,如果连任失败,他将彻底地退出理事会。所以,特朗普只能通过“不提名”的方式“炒掉”鲍威尔,但前提是,特朗普自己要获得连任。

理事会的大权

美联储有三个货币政策工具:

1、贴现窗口;

2、存款准备金;

3、公开市场操作;

美联储理事会有很大的权力,具体地体现为:

1、审查并决定贴现率;

2、制定存款准备金率;

3、领导联邦公开市场委员会(FOMC);

理事会规定法定准备金率的水平,通过“审查和决定”过程有效地控制贴现率,对由联邦储备银行“制定”贴现水平表示同意或不同意。

理事会其他方面的权力体现在:就经济政策问题向美国总统提出建议,在国会作证,通过媒体作为联储代言人。

决策机构:FOMC

从1981年起,FOMC每年都要在华盛顿特区召开8次例行会议(法律规定,至少4次正式会议),每六周一次。每位与会者都会发表自己对当前经济运行情况、前景以及货币政策取向的看法和意见,对未来货币政策提出建议。讨论结束后,委员会对未来货币政策达成一致并进行投票表决。

委员会的成员包括:理事会的7名成员,12名联邦储备银行的行长,合计19名成员。但是,有投票权的只有12名,7名理事会成员,纽约储备银行行长,剩下的4个名额由11名地区储备银行行长轮换,任期1年。

FOMC会议决定联邦基金利率(无抵押隔夜拆借利率)的目标水平,设在纽约联邦储备银行的交易室通过公开市场操作等手段,使联邦基金利率维持在目标利率附近。所谓的加息,提高的就是这个隔夜拆借利率,它是一个短端利率。

FOMC会议至关重要,联储理事会除了在决策层面上领导该会议,还可以在人事上影响FOMC的成员构成。除了7名理事之外,FOMC均是地区储备银行的行长,任期5年,逢1或6结尾年份的2月最后一天结束,由12个地区储备银行的理事会决定。地区储备银行的理事会成员有9人,其中3名为联储理事会指定,其余6名为选举产生。这种安排再一次体现了美国政府机构的制衡,既充分反映了底层意见,也体现了联储对地方联储的领导。

美联储的目标

1913年的《联邦储备法案》并未设定明确的货币政策目标,直到1946年颁布《就业法》,“充分就业”才成为其政策目标之一。1977年国会在《联邦储备法案》的修正案中明确了,美国货币政策的目标,

美联储理事会和联邦公开市场委员会应当保持与潜在产出长期增长相匹配的货币供应量和信贷总量,从而实现就业最大化、物价稳定和适度的长期利率水平等目标。

为了达到法律规定的最终目标,根据相关性、可控性和可测性的原则,美联储设置了中介目标。不同时代的中介目标不同,

1970年,伯恩斯(1971-1981在任)宣布将货币供应量M1作为中介目标,但在执行中仍然辅之以联邦基准利率为操作目标。

1979年,沃尔克(1979-1987在任)宣布放弃联邦基金利率,改以货币供应量为中介目标来应对通货膨胀,货币层次是M1,主要控制工具是非借入准备金。

1982年开始,美联储宣布用M2取代M1成为货币政策中介目标,不再强调实行货币增长目标制,转而更重视利率目标。

1993年7月,美联储宣布彻底废止使用货币供应量目标制,又回到以联邦基金利率作为中介目标的货币政策体系。

综上所述,美联储的中介目标主要有三类:数量型、价格型以及二者的混合。其中,数量型指标对抗通胀效果更好,价格型指标控制影子银行效果更好。

中介目标的选择逻辑

关于价格型中介目标和影子银行关系,我们需要稍作解释,插几句题外话。在前面影子银行系列的文章中,我们知道,银行的本质是期限错配的刚兑资金池。

只要存在套利空间,影子银行就会不断地扩张,负债的形式多种多样:存款、理财、CDO的优先级等等。数量型的监管指标容易被负债形式的创新绕开,所以,价格型的监管指标就变得更加重要。

金融机构期限错配的主要目的就是套利,所以,只要管住短端资金的利率,就能控制金融系统期限错配的程度,从而,间接管住影子银行的规模。

因此,随着金融深化程度的加深,央行越来越需要实行价格型中介目标。2011年-2016年的轮回再一次向我们展示了这一点,中国央行一直实行数量型目标,但调控效率越来越低,造成“一收就死,一放就乱”。开始的时候,中国央行盯住M2增速,后面不得不创设“社规融资规模”这个指标,但影子银行仍然管不住——前有监管,后有创新,最终,不得不搞出了一个资管新规——干脆不让非银期限错配了,这又造成了极大的紧缩。

所以,不难预测,中国央行最终将不得不走向价格型中介目标的路数,简单来说,未来MLF、OMO等公开市场操作工具的主要变量将是价格,量随价走。

我们都知道,美联储现在是价格型中介目标,从期限错配的角度来看,收益率曲线形态至关重要。收益率曲线陡峭,影子银行扩张力量强劲,整个金融系统扩表;收益率曲线平坦甚至倒挂,影子银行扩张力量很弱,整个金融系统会缩表。

目前,美国债券市场隔夜收益率在2.40%,2年期国债收益率在2.49%,10年期国债收益率在2.67%,

图2:日趋平坦的美国国债收益率曲线

所以,在收益率曲线平坦的情况下,如果短端美联储继续加息,或者长端经济下滑,收益率曲线将进一步平坦或倒挂。最终,这将导致“银行+影子银行”体系的强烈收缩,这种收缩可能比数量型收缩来得更加猛烈。

理想和现实之间的鸿沟

“中介目标-最终目标”设计框架的初衷是好的,但是,现实很骨感。我们都知道,利率是连续的,但是,加息的影响不是连续的——现实当中可能会存在某一个利率,当我们跨过去之后,金融系统会跳跃性变化。

更加麻烦的是,美联储盯住的就业、通胀等指标是滞后指标。未知的跳跃式函数叠加滞后的观测指标,注定会造成一个结果:等看到冰山,一切都晚了。,

所以,目前的情况危如累卵。即便周五的就业数据好于预期,鲍威尔关于缩表的态度有所软化,但警报尚未解除,因为现在金融体系运行于脆弱区间,风吹草动就会触发非线性变化。

不要试图穿过一条平均深度1米5的河流,平均深度每增加0.1米,风险都会加速放大,在这时候,二阶条件比一阶条件更加重要。

结束语

综上所述,我们不难发现,无论在人事方面,还是政策目标方面,美联储都有相当大的独立性,他不必担心有乘客过来猛拉方向盘。或许,他唯一需要担心的就是颠簸的路面和时不时出现的团雾。

但是,还有一类更加致命的风险被忽视了。由于“最小可觉差”的存在,在某些情况下,我们分不清楚车灯是没坏还是坏了一盏,只有在两盏车灯都坏了的情况下,我们才会发觉“车灯坏了”。然而,不幸的是,在这种情况下,即便我们发现“车灯坏了”,我们也没有能力去维修站了。

所以,尽管我们有一套完备的体系,并对他抱有强烈的自信,但是,这种体系看起来越完备,他所遭受的风险将越严重——小问题和能被发现的问题都被筛选掉了,最后能爆发的就是一直看不见的大问题了。

ps:数据来源wind

ps:啰啰嗦嗦的权力架构部分算一份简要的文献综述

ps:参考文献《美国金融制度》张健华主编

ps:参考文献《债券投资策略》安东尼-克里森兹著

ps:这篇算是影子银行系列的一个应用吧,不想再把逻辑唠唠叨叨地再说一遍了,就当成一个彩蛋吧,懂的自然懂。

End