下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:买入

2019年新华保险将继续执行“一主两翼”方针,以健康险为主打,附加险为新增长点,年金险为补充。在近期的投资者开放日上,公司重申以保障型产品为核心的发展战略,并计划实现保障型产品在2019年占比60%以上的目标。

附加险为新增长点。公司维持其在2018年底健康险首年新单保费达到120亿元以及其相关附加险达到30亿元的目标。对于2019年,管理层预计各类产品销售存在差异:年金险产品减少,但健康险产品增长。具体而言,公司预计2019年健康险产品销售将实现两位数增长,但由于2018年储蓄型产品新单保费的下降,预计续期保费将只实现个位数的增长。公司还计划将附加险的销售提高两倍至2019年的60亿元,20%的附加险渗透率是公司的目标。公司认为,附加险是其与竞争对手差异化表现的重点,2018年,70%的新单销售都捆绑了平均两个附加险的销售。

代理人稳健发展,以风险管理为核心。新华保险的代理人队伍在 2018年上半年达到33.4万人,过去三年复合增长率只有约10%。其他上市的同行人力增长约为20-30%。然而,其代理人队伍已经取得了显着的结构性改善,超过12个月的代理人人数从2015年的18%增加到2018年上半年的52%。公司在生产率提高方面也取得了不错的进展,活动率为50%(行业平均值为35%),每个代理人的保单数为约2.3个,每月产能为4,000元。公司通过提高代理人质量,成功降低了运营经验的差异。管理层预计,2019年的代理人人数增长将与2018年大致相符。新华保险编制了业内首个风险管理培训材料,并授予7,158名代理商风险管理专家资格,公司预计到2019年应达到100,000名。

以保障型产品为主的开门红销售。2019年的开门红销售,管理层表明将聚焦保障型产品,附加特定心脑血管疾病保险的销售模式以满足各种层次和群体的需求。与此同时,银保渠道将以年金险销售为主。管理层指出,随着保障型产品的增长,以及消费者对于储蓄型产品的重视程度降低,开门红的影响力将逐渐减弱,未来保险行业的增长将更加均衡。

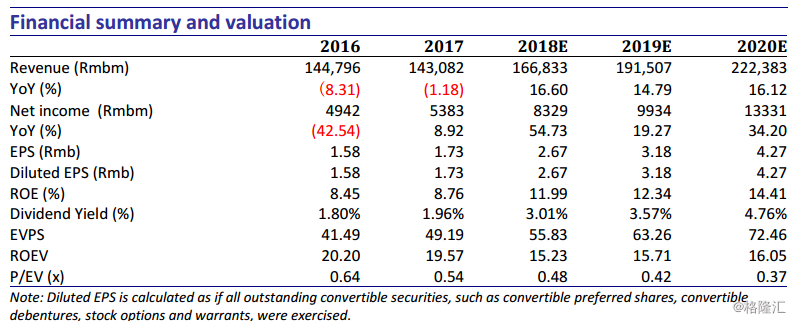

维持买入。我们相信新华保险的保障型产品为核心的战略以及对健康险和附加险的持续培养将改善公司的基本面。但是由于储蓄型产品销售的下滑,我们调整2018年的每股内含价值预测为人民币55.8元(同比增长13.5%),2019年的每股内含价值预测为人民币63.7元(同比增长14.2%),2020年的每股内含价值预测为人民币73.5元(同比增长15.3%)。我们下调目标价至52.2港元,相当于0.72倍2019年预期P/EV。目标价相较目前股价72.6%的上升空间,我们维持买入评级。