下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

通信业:2015年,大数据时代将启!

作者:刘洋

摘要:移动电话用户普及率达94.5部/百人,数据变现成运营商重要转型方向。2014年我国移动电话用户达12.86亿户,用户普及率达94.5部/百人,市场已趋饱和;OTT业务冲击导致短信和语音收入下滑,流量业务增量不增收。运营商亟需基于海量数据资产和规模庞大的用户资源进行业务转型。

覆盖近13亿移动电话用户,通信大数据价值高。通信大数据覆盖近13亿移动电话用户、1642万WLAN用户和2.04亿宽带用户。由于实名制开户要求,运营商留存的用户数据真实准确;运营商记录用户从入网到离网的全生命周期数据,有能力基于历史数据对用户进行全面分析。

认为2015年是国内通信大数据启动之年。运营商内部大数据应用已久,数据对外运营事宜也早有规划,2014年开展试点,2015年工作会明确将推出相关产品。我们认为2015年是国内通信大数据启动之年。

通信大数据产业链与商业模式框架已现,合作双赢是基调。产业链由数据提供商、基础设施提供商、技术服务提供商、大数据服务运营商四个环节组成。我们判断运营商将采取与合作伙伴分成的模式运营大数据,预计数据授权环节占4成、技术分析服务环节占2-3成,寻找客户并提供大数据服务环节占3-4成。此合作模式将为运营商开创新的收入来源,也为合作伙伴打开发展空间。

贵阳大数据交易所挂牌是里程碑事件,中国联通加入大数据交易商联盟。通信大数据市场规模将迅猛增长,预计2017年近40亿。2015年4月14日贵阳大数据交易所正式挂牌运营标志中国大数据市场帷幕正式拉开,今后数据价值将回归,数据交易行为将得以规范。2015年运营商趋于谨慎,预计市场规模4.6亿;2016/2017年,运营商数据价值有望广获各方认同,应用场景和应用行业不断增加,市场规模快速发展,预计2016年增幅164%达12.1亿,2017年增幅225%达39.4亿。

合作伙伴有卡位价值,推荐初灵信息、亿阳信通、宜通世纪、世纪鼎利;运营商获得新收入来源,推荐中国联通、鹏博士。我们认为共享大数据金矿的潜力股集中于数据采集线条和IT支撑线条,其中重点推荐初灵信息,市场份额高,有力支撑运营商2014年试点,卡位优势明显,通信大数据一旦开启,有望率先参与其中分享收益;运营商数据得以变现,获得新的收入来源。

股价表现催化剂:运营商通过资本行为、战略合作等举措推进通信大数据。

核心假设风险:由于客户投诉或者政府监管等原因,运营商大数据对外运营推进不及预期。

有别于大众的认识

据我们了解,市场主要担心三个问题:1)运营商数据对外运营是否快速?2)既然盈利丰厚,运营商为什么不自己开展,而允许合作商分羹?3)运营商实施数据对外运营是否会涉及到用户隐私?

第一个问题,首先,用户发展已近天花板,在OTT业务的冲击下增收乏力,运营商有动力利用手上的数据资源创造新的收入来源。其次,从公开渠道获悉,运营商对数据对外运营事宜早有规划,且在2014年进行试点,2015年工作会提出将推出相关产品。再次,国外运营商2012年已经开始数据对外运营,为国内运营商提供参考经验,国内运营商在系统、数据、组织等方面均有所准备,开展数据对外运营水到渠成。

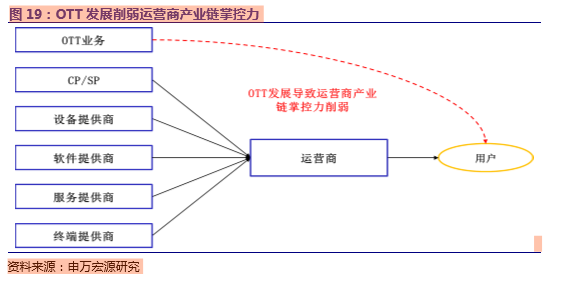

第二个问题,随着OTT业务的冲击,运营商对产业链的掌控力明显削弱,运营商进行的一系列OTT业务尝试,由于众所周知的体制等因素,成绩不佳。运营商逐步认识到传统封闭、自我的发展模式难以为继,必须与产业链各环节开展合作,向产业链开放资源与能力,促成更多的业务创新,开创新的收入来源。而数据对外运营,正是运营商实施这种转变的一个重要领域。

第三个问题:运营商对用户隐私十分谨慎(一旦出现隐私泄漏事件,会导致大量用户投诉和监管惩罚)。首先运营商会在数据对外应用前进行必要的脱敏处理;其次,运营商并不会进行简单的出售数据,而采用数据资源、数据能力2B开放等方式变现,风险明显降低;另外,我们认为,运营商不会允许数据出离运营商机房之外,防止用户隐私外泄。

1.通信大数据成运营商转型方向

1.1运营商发展面临瓶颈

当前,三大运营商的境况欠佳,用户规模发展将近天花板,收入增长面临瓶颈,难得突破。

1.1.1用户规模将近天花板

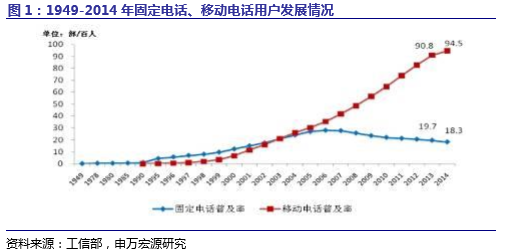

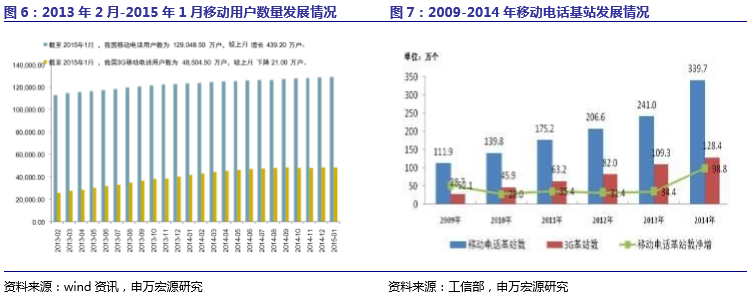

据工信部数据显示,2014年我国移动电话用户达12.86亿户,移动电话用户普及率达94.5部/百人,我国通信市场趋于饱和,同时虚拟运营商也加入存量用户的争夺,三大运营商十几年来靠普及用户来实现增长的“人口红利”模式已经不再。

1.1.2流量业务增量不增收

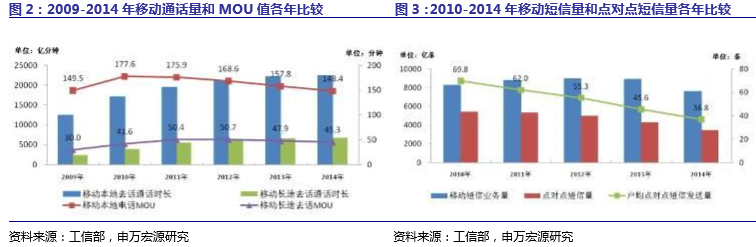

智能手机大量应用,用户习惯于使用微信、QQ、微博等互联网应用,对运营商提供的语音、短信服务的依赖度不断下降,运营商的语音和短信业务收入不断下降。2014年,全国移动电话去话通话时长同比增长仅1%,比2013年增速下降4个百分点;全国移动短信业务量同比下降14.4%,移动短信业务收入同比下降14.7%。

此时,流量业务成为电信运营商收入增长最大的驱动力,但当前“增量不增收”的情况愈演愈烈,电信业务总量与电信业务收入增长之间的剪刀差增大,据工信部数据,2013年、2014年电信业务总量的加速增长,增幅为15.4%和16.1%,而电信收入增幅则连续走低,2013年、2014年分别为8.5%和3.6%。随着流量渗透率的提升,在价格竞争的情况下,流量资费会进一步下降,流量收入增长将不可避免地放缓,运营商增收前景仍不明朗。

在互联网经济高速发展的背景下,运营商迫切需要转变经营模式,挖掘内生增长动力,扭转目前被管道化的尴尬局面。

1.2数据资产是转型重要抓手

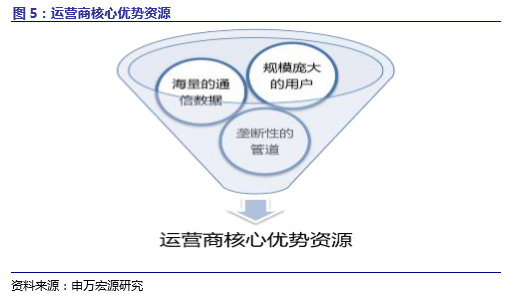

运营商要转型,需要迎合行业发展趋势,更需要基于自身的优势资源进行拓展。我们认为运营商核心优势资源主要体现在规模庞大的用户资源、海量的通信数据资源和垄断性的管道资源三个方面。

现阶段电信运营商利用其拥有的大数据,进行全面深入、实时的分析和应用,是应对新形势下的挑战,避免沦为管道化的的关键。中国工程院院士、中国通信学会副理事长邬贺铨在演讲中提到:大数据本身就是电信运营商的生产力,微软进行了一项最新的全球研究发现,全球通信和传媒行业,有望在未来获取大数据的社会红利,数据将成为电信运营业的新增长点。西班牙电信数字业务部门首席商务官StephenShurrock称:“大数据是数字经济的重要基石,通过智能和可靠的手段,大数据有改变商业和社会方方面面的潜力”。Sprint公司技术发展和战略主管VonMcConnell日前在一次公开场合表示,即使电信运营商沦为“哑管道”,“依靠数据分析也能生存下去”

1.3通信大数据价值高

1.3.1通信大数据丰富而全面

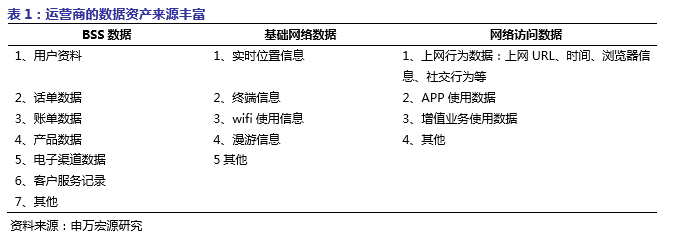

运营商均拥有丰富的数据资源,大概可以划分为业务支撑数据、基础网络数据、互联网/移动互联网数据三类

运营商大数据覆盖海量用户:2014年,随着4G业务的发展,运营商加快移动网络建设,新增移动通信基站98.8万个,总数达339.7万个,移动网络服务质量和覆盖范围继续提升。截至2015年2月,我国移动电话用户数达128946.7万户,同比增长337.4万户。WLAN网络热点覆盖继续推进,新增WLAN公共运营接入点(AP)30.9万个,总数达到604.5万个,WLAN用户达到1641.6万户。

运营商大数据覆盖地域广袤:运营商的2G/3G/4G网络已经是覆盖全国无处不在的网络,完成国内的城市、县、乡镇、行政村各级行政单位的广泛覆盖,为运营商开展基于位置的数据服务奠定了基础。

丰富而全面的数据,有助于更精准地描绘出客户肖像,形成客户统一视图。

1.3.2通信大数据准确性高

由于国内运营商历来要求实名开户,且工信部数次打击电话“黑卡”,所以通信运营商留存的用户数据是真实准确的,包括姓名、身份证号码、户籍、手机号码等信息。

1.3.3通信大数据连续性强

电信运营商拥有的数据记录周期长、留存时间长,覆盖客户的从入网到离网前的全生命周期的海量数据,且随着存储成本的持续走低和通信数据价值的日益凸显,运营商数据的连续性特点将得以进一步强化。

综上,电信运营商因所拥有的数据资源方面具有显著优势,这为其在大数据应用方面的探索奠定了良好的基础。

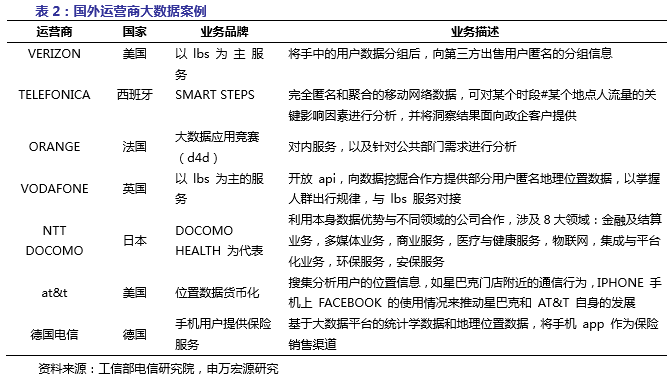

1.4国外运营商已花开遍地

电信与媒体市场调研公司InformaTelecoms&Media2013年调查结果显示,全球120家运营商中有约48%正在实施大数据业务,informaTelecoms&Media公司表示,大数据业务成本平均占到运营商总IT预算的10%,并且在未来五年内将升至23%左右,成为运营商的一项战略性优势。可见,大数据经营已成为国外运营商的共识。

在各国运营商广泛实践的基础上,TMF发布大数据分析参考模型(见3.2节),TMF给出电信运营商34个大数据应用场景,分别从市场营销,客户体验、网络优化、企业管理方面实现,具体如网页浏览的个性化推荐,产品分析,客户产品的购买概率分析,个性化的实时交互人工服务,渠道和时间偏好分析,基于价值的网络规划以及新企业用户订单影响分析等。

注:TMF(TeleManagementForum)是一个为电信运营和管理提供策略建议和实施方案的世界性组织,是专注于通信行业OperationsSupportSystems(OSS)和管理问题的全球性的非赢利性社团联盟。TMF成立于1988年,现拥有来自36个国家的包括制造商、软件商、专业OSS解决方案提供商,以及OSS领域的战略咨询公司等384家公司会员,它为会员提供了一个协同工作的环境,在这个环境里成员可以探讨电信服务提供商最重要的业务和技术需求,并且还为会员提供了一个反映行业信息和潜在解决方案的在线知识库。TMF提出的NG-OSS(下一代运维系统)功能模型,包括TOM(电信运营图)和eTOM(增强电信运营图),被国际电信运营商和设备制造商以及电信运营支撑系统开发商广泛接受,成为事实上的国际标准。

2.预计2015年是国内通信大数据启动之年

国内运营商在忙于4G网络建设的同时,也在紧锣密鼓的推进大数据运营事宜。

2.1通信大数据酝酿已久

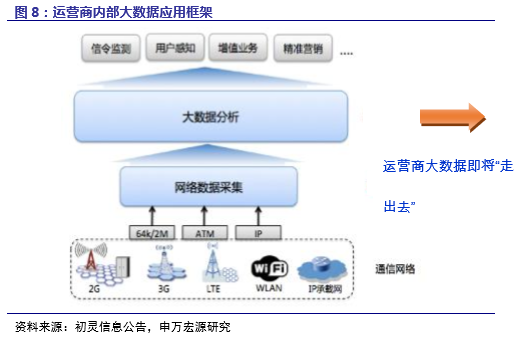

运营商内部大数据应用已久,图8为大数据内部运营框架,通过DPI等设备采集各接口信令及相关数据,然后通过数据共享平台对采集上来的数据进行聚集、标准化和共享,并进一步通过大数据分析平台,实现大数据的存储、处理与分析,助力数据资产从成本中心到利润中心的转变,充分利用信息的价值来实现业务优势。运营商内部的大数据应用主要包括网络故障监测、用户感知优化、增值业务(漫游短信、舆情监控等)、自有业务精准营销等。

国内运营商对于大数据走出去,无论在在业务、人才,还是管理、知识库等方面均具备了相当程度的储备。

2.2对外运营,2014年前有动作

据公开渠道了解,三大运营商都已经在大数据对外运营事宜上有了相关的考虑。

中国电信云计算分公司大数据产品线总架构师刘凯毅,2014年8月27日,在中国信息协会大数据分会成立暨第一届中国大数据产业发展大会上提到:2013年已经建立大数据运营中心,2014年搭建平台,整合数据,运营准备,2015年会对外提供服务。

中国联通云数据有限公司云计算与产品研发部总经理陈清金,2014年10月9日,接受《21世纪》采访时表示:2012年成立了一级数据中心,整合数据,致力于实现“数据即服务”,把数据提供给第三方运营,预计2015年开发出产品。

中国移动:2007年启动云计算和大数据研发项目,2010年推出“大云”产品1.0;相关产品已经在内部获得规模化商用;2014年设立苏州研发中心,着眼云计算和大数据。

同时,运营商在数据资产梳理、数据集中、IT基础设施建设、组织机构调整等准备工作也逐步开展中。

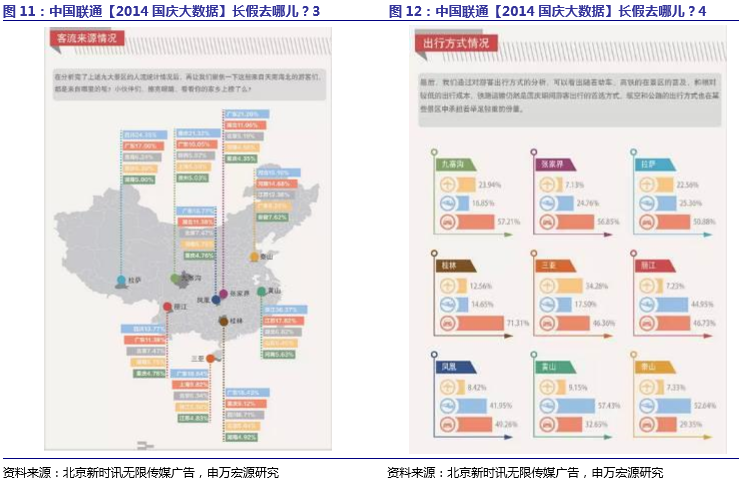

2.3对外运营,2014年新试点

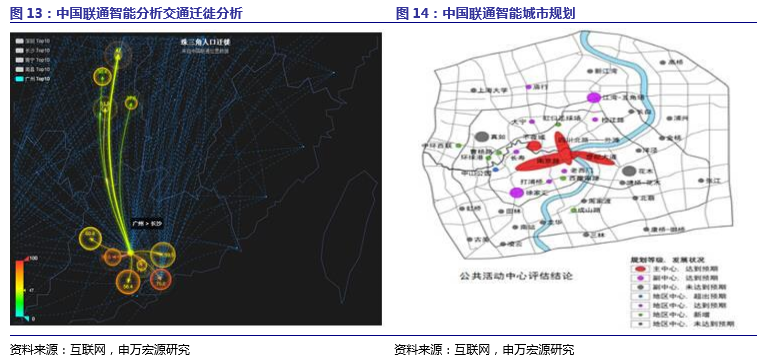

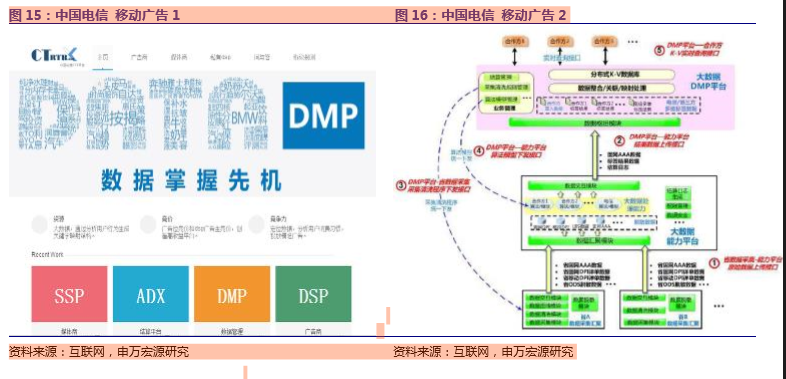

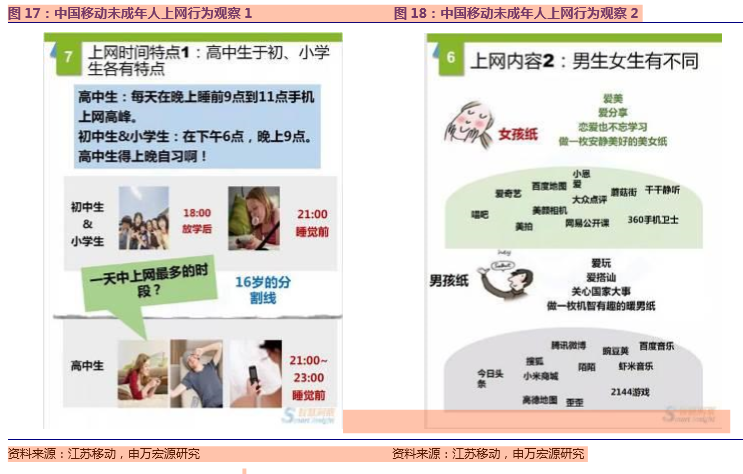

三家运营商已于2014年进行了相关的试点,主要集中在基于位置的信息服务、RTP广告平台、上网行为分析等场景,现将部分试点结果实例如下。

2.4对外运营,2015年开始

据公开渠道了解,三家运营商2015年大数据相关工作思路如下。

中国电信2015年终端产业链年会上,提出开展互联网化运营,采取差异化策略发展,其中在差异化产品方面,将提供4类重点产品:一是网络平台类,提供更快更灵活的网络、更开放的平台,包括基于智能管道和综合平台的产品、Wi-Fi、云计算、CDN、大数据等;另外三类为安全类、行业信息化类、和提升效率/生活品质类。

中国联通在2015年工作会上提到,数据资源是运营商价值挖掘的很好的资源,对内通过大数据挖掘提升运营管控水平,对外大数据合作在积极探索业务培育,提供金融服务产品,也在积极探索教育领域和其他领域。

中国移动已经将2015年工作会上,奚国华提出合理优化KPI,为引导企业回归价值创造的本质,大幅精简了考核指标,对省(区、市)公司仅保留收入增幅、净利润率和EVA率三项指标。我们可以预见,通过数据资源变现将是中国移动回归价值创造本质的重要抓手。

万事俱备,只欠东风,我们认为,2015年,将是国内运营商的大数据启动之年。

3.产业链与商业模式框架已现

3.1传统通信产业链面临重整

随着OTT业务的爆发式的发展,运营商在通信产业链的核心地位已成往日,运营商对产业链的掌控能力明显削弱,随后运营商进行了一系列的OTT业务尝试,由于众所周知的体制等因素,战绩始终不佳。

在此过程中,运营商也逐步认识到传统电信业的封闭、自我发展模式难以为继,运营商必须对产业链实施重整,基于庞大的用户基础、海量的用户信息和垄断性的管道资源,向产业链开放资源与能力,与产业链各环节开展合作,促成更多的业务创新,从而再次确立运营商在产业链中的关键位置,开创新的收入来源。

据我们了解,新的产业链框架在通信大数据领域已经开始出现。

3.2通信大数据产业链新成

按照TMF发布的大数据分析参考模型,通信大数据产业链包括数据采集、数据处理、数据存储、数据治理、数据分析、数据应用等环节。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。