下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

金融IC卡强芯之路:国产化替代的第二波投资机会

从去年底以来国内IC扶持政策力度加大,6月24日国家公布《国家集成电路产业发展推进纲要》之后,各地政府纷纷响应相继出台地方扶持政策。IC作为电子产业链最上游环节,技术壁垒非常高,政府大力扶持是实现IC产业链追赶的必经之路。对于IC设计环节,在一些国家具有强大影响力的利基市场,依靠政策支持实现快速国产替代效果更为明显,面向这类市场的专用IC设计企业受益巨大,正如金融IC卡芯片设计商。

金融IC卡势在必行,芯片市场空间巨大。根据央行提出的国内金融IC卡推广时间表,金融IC卡势在必行。2013年国内金融IC卡发卡量同比增长370%,渗透率提升到69%。预计未来几年渗透率将继续稳步提升,14-16年国内金融IC卡发卡量将分别为5.7亿、6.7亿、7.7亿张。而芯片作为金融IC卡最核心部分,占到整个卡成本的80%以上。考虑到芯片价格的下降,预计14-16年国内金融IC卡单价为4.8元/张、4.5元/张、4.3元/张,对应市场规模分别为27亿、30亿和33亿,市场空间巨大。

金融IC卡芯片国产化替代扬帆起航,开启产业链投资机会第二波。2013年金融IC卡爆发式增长,渗透率大幅提升,带来了产业链第一波大的投资机会,造就了年涨幅超过300%的大牛股天喻信息。现在金融IC卡高速渗透期已过,但是金融IC卡芯片还被海外厂商NXP垄断,未来金融IC卡芯片的快速国产化将开启产业链投资机会第二波。目前,国内厂商的产品已达到国产化替代的必要条件,静待政策扶持之风。预计明年有望成为金融IC卡芯片国产化替代元年。

投资标的:国民技术、同方国芯

国民技术:国内6家金融IC卡芯片设计商中体量最小的一家,技术实力处于中上游水平,国产化替代启动公司将获得不错的市场份额,是受益弹性最大的投资标的。并且公司专注的2.4G技术,未来有望在一些特定领域得到应用,给公司创造巨大成长空间。

同方国芯:国内智能卡芯片龙头,在金融IC卡芯片领域技术领先,有望拿到行业内最大市场份额。此外,公司在健康卡IC设计和特种IC设计领域都处于龙头地位。这些领域共同构成了公司未来持续的业绩增长点。

1、IC扶持政策发力,专用IC设计企业受益巨大

6月24日,工信部正式公布《国家集成电路产业发展推进纲要》,进一步加大对国内IC产业的扶持力度。IC设计环节不同于重资产的晶圆制造和封测环节对资金的需求,而更需要依靠从下游需求端的扶持。那么在一些政府具有强大影响力的领域,如政府、金融、军工等,专用IC设计企业将受益巨大。

1.1 国内IC扶持政策力度进一步加大

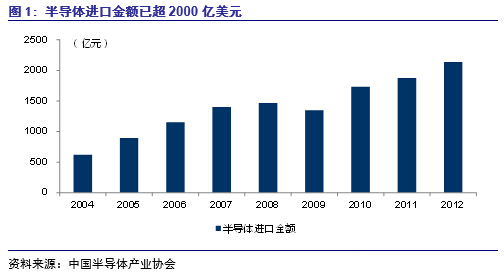

过去十年我国在人口红利的推动下成为了全球电子元器件制造大国,并且近几年随着国内消费水平的提升,我国也逐渐成为了电子智能终端消费大国。2012年我国半导体进口金额超2000亿美元,现在每年半导体进口金额已超过石油进口金额。集成电路作为电子行业最重要的上游零部件,直接对我国经济产生重大影响,提高集成电路国产化比例迫在眉睫。

并且在棱镜门事件爆发之后,国内政府更是高度担心国家安全问题,在软件领域提出了要去IOE,而在硬件领域也提出了要快速提高国产芯片市场占比。在原有IC扶持政策的基础上,国家政策扶持力度还将进一步加大。

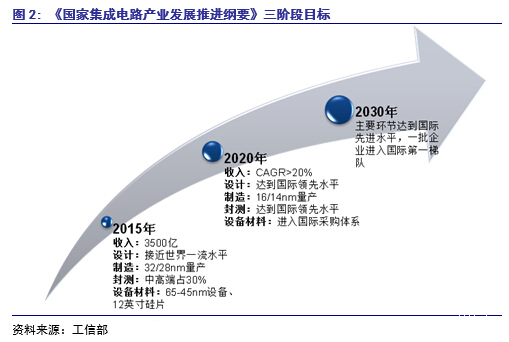

6月24日,工信部正式公布《国家集成电路产业发展推进纲要》对集成电路产业链各个环节给出了明确的发展目标、重点任务,对国内IC产业政策扶持力度进一步加大。整体上提出了国内集成电路2015年收入超3500亿,到2020年收入年复合增长率将超过20%,表明我国集成电路行业增速将进一步加快。

国家提出了要着力发展对于IC设计领域,2015年在移动智能终端、网络通信等部分重点领域集成电路设计技术接近国际一流水平;2020年在移动智能终端、网络通信、云计算、物联网、大数据等重点领域集成电路设计技术达到国际领先水平,产业生态体系初步形成。

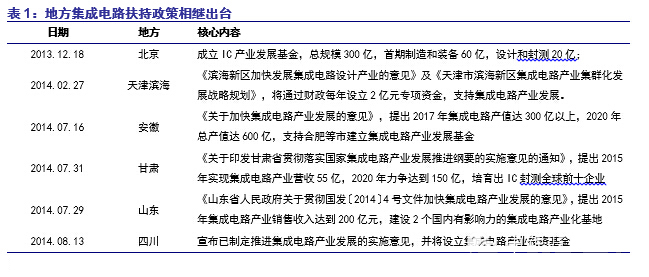

自今年6月国家正式发布《纲要》之后,各个地方政府纷纷响应,北京、天津、安徽、山东、甘肃、四川等地相继出台地方集成电路扶持政策。上海、武汉、沈阳等地也正在积极筹划促进芯片国产化的产业扶持政策。

1.2 IC设计领域主要需要从下游需求扶持

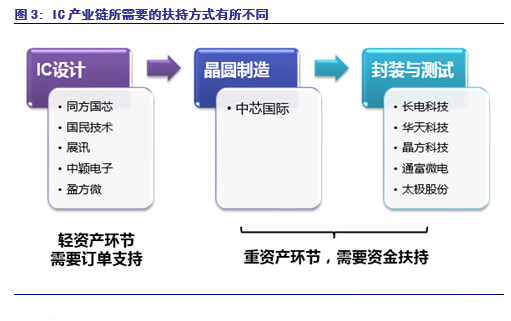

IC产业链主要包括三个环节,分别是IC设计、晶圆制造、封装与测试。IC设计是整个产业链上的中心,由IC设计企业最初发现下游需求设计产品和完成最终产品的销售变现。晶圆制造和封装与测试环节则在整个产业链上扮演着产品代工生产和集成组装两个角色。

晶圆制造和封装测试作为制造环节,需要大量资本投入进行生产线的建设,尤其是晶圆制造厂。因此,对于这两个环节的扶持更多的是需要资金支持。在《纲要》中关于设立国家产业投资基金,提出了要重点支持集成电路制造领域,兼顾设计、封装测试、装备、材料环节。

不过,IC设计环节则与晶圆制造和封装测试环节完全不同,属于轻资产行业,主要的资源是技术人才。对于这样的行业,依靠资金扶持效果比较有限,而更多地需要依靠从下游终端需求进行扶持。这主要是因为IC设计具有很强的规模效应,一方面大额的研发费用投入之后产品销量越大平均成本越低,另一方面IC设计厂的订单量越大所获得的晶圆制造和封测产能价格越低。

1.3 专用IC设计企业更易获得扶持

IC设计企业根据下游客户性质的不同可以分为通用IC设计企业和专用IC设计企业两大类。通用IC设计企业面向的是大众消费者,其产品下游为以智能终端为代表的大众消费品,如智能手机、平板电脑、笔记本电脑等。另一类IC设计企业面向的则是一些特殊消费者,如政府、金融机构、军工等领域,其产品下游以金融IC卡、军用IC等产品为主。

通用IC市场,产品直接面向大众消费者,产品是否能得到消费者的青睐主要依靠产品的性能、价格、营销能力等市场化手段来竞争。在这一领域,政府扶持空间有限,难以依靠政府力量来改变下游需求帮助IC设计企业获得更多订单。国内通用IC设计企业必须更多的是依靠自身竞争实力与海外龙头厂商竞争抢夺份额,从而需要一个较长的技术和管理积累过程。

而专用IC市场则大不相同,由于产品下游面向的是一些特定客户,如政府、金融机构、军队、国有垄断企业等。在这些领域,政府具有强大的行政干预能力,并且也直接关系到国家安全和社会稳定。所以只要国内IC设计厂的产品能够满足性能要求,国家就可以对下游需求给予重大影响。从而帮助国内专用IC设计厂获得更多下游订单,实现芯片领域的快速国产替代,在确保国家安全的同时扶持国内IC设计厂快速发展。

2、金融IC卡势在必行,芯片市场空间巨大

2.1 金融IC卡势在必行

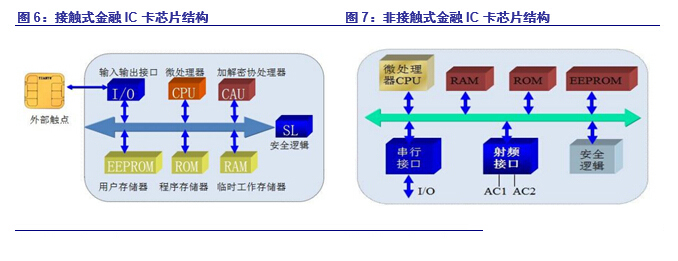

金融IC卡是由银行发行的采用集成电路技术的一种智能卡,是原有银行磁条卡的技术升级,在塑料卡片内镶嵌集成电路芯片代替磁条,依靠内嵌芯片来进行信息的存储和处理。

内嵌芯片主要由微处理器CPU、程序存储ROM、临时工作存储器RAM、用户存储器EEPROM等组成的微系统构成。根据使用时的通信方式不同,金融IC卡可以分为接触型和非接触型两类。未来主流金融IC卡将是能够同时实现这两种接触方式的双界面卡。

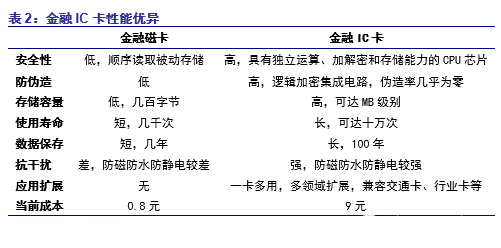

金融IC卡相对于传统金融磁卡主要具有三方面优势:1)更高的安全性,磁条卡技术简单,信息易被复制,给持卡人和发卡机构造成巨额损失;而金融IC卡采用独立运算、加密和存储能力的CPU芯片,使得伪造率几乎为零,这类欺诈案件就会大幅下降。2)更有利于商业银行业务创新,金融IC卡具备多应用加载平台,可丰富银行卡产品系列,为商业银行业务创新的重要手段。3)更多的功能服务,采用芯片技术与金融行业标准,可兼具银行卡、保障卡、管理卡等多重功能,具有安全性、便利性、标准型和可扩展性等优点。

尽管金融IC卡相对于普通磁条卡具有众多优势,但是其成本却是普通磁条卡的10倍以上,这是金融IC卡快速推广的主要障碍。

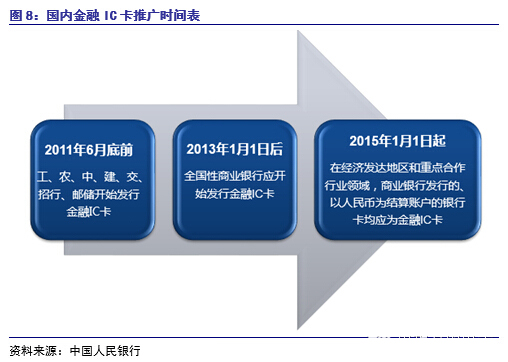

不过,央行在2011年3月发布的《中国人民银行关于推进金融IC卡应用工作的意见》中明确提出了国内金融IC卡推广时间表。2013年1月1日起,全国性商业银行应开始发行金融IC卡;2015年1月1日起,在经济发达地区和重点合作行业领域,商业银行发行的、以人民币为结算账户的银行卡均应为金融IC卡,即实现金融IC卡对普通磁条卡的基本完全替代。

2.2 金融IC卡芯片市场空间巨大

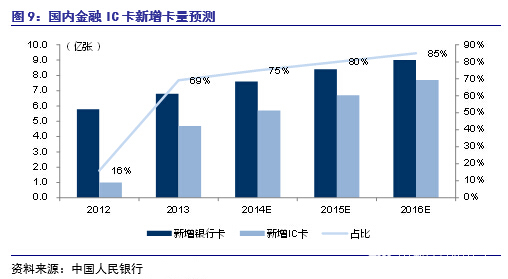

在央行政策的推动下,现在全国商业银行都已经开始全面发行金融IC卡,渗透率实现了快速提升。据央行统计,2013年全国总共发行银行卡6.8亿张,同比增长16%;其中金融IC卡4.7亿张,同比增长370%;渗透率从上年的16%,大幅提升到了69%。

根据央行的规定,2015年1月1日起在经济发达地区和重点合作行业领域,商业银行发行的卡均为金融IC卡。因此,我们预计未来几年国内金融IC卡渗透率将呈现稳步提升,14-16年分别为75%、80%和90%。并且我们认为未来几年国内每年新增银行卡将保持稳定增长态势,14-16年发卡量分别为7.6亿、8.4亿、9亿张;对应的国内每年金融IC卡发卡量分别为5.7亿、6.7亿、7.7亿张。

金融IC卡的单价是普通磁条卡单价的10倍以上,金融IC卡对磁条卡的快速替代为银行卡行业创造了巨大的市场规模增长。2013年国内每张金融IC卡平均价格为8.9元,对应国内金融IC卡市场规模为42亿元。

未来,国内金融IC卡将受到成本降低和竞争更加激烈两方面的影响,产品单价将呈现逐年降低的趋势,我们预计14-16年国内金融IC卡单价分别为7.52元/张、6.62/张、6.29元/张。那么,对应国内金融IC卡市场规模分别为43亿、44亿和48亿元。

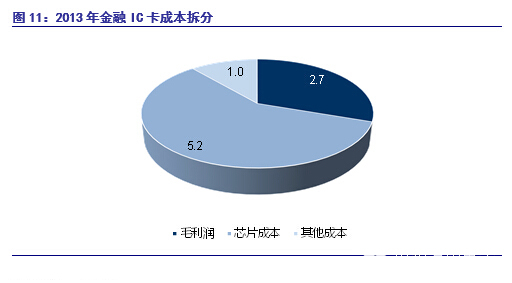

按照2013年金融IC卡每张8.9元的价格,卡商在金融IC卡上毛利率为30%,毛利润为2.7元,制卡成本为6.2元。在制卡成本中芯片成本为5.2元左右,其他成本为1元,芯片成本占到总成本的80%以上,是金融IC卡成本的关键。

根据2013年每颗金融IC卡芯片平均价格为5.2元测算,国内金融IC卡芯片市场规模为24亿元。我们预计14-16年国内金融IC卡单价为4.8元/张、4.5元/张、4.3元/张,对应市场规模分别为27亿、30亿和33亿元。

3、投资机会第二波,静待政策扶持之风

国内金融IC卡对普通磁条卡的快速替代为A股金融IC卡产业链带来巨大投资机会,这已经成为了市场共识。2013年,金融IC卡的快速放量带来了第一波投资机会,卡商成为最大受益者。而未来两年,金融IC卡产业链投资机会将向上游延伸,芯片国产化替代将为产业链带来第二波投资机会,IC设计企业将成最大受益者。

3.1 金融IC卡产业链投资机会向上游延伸

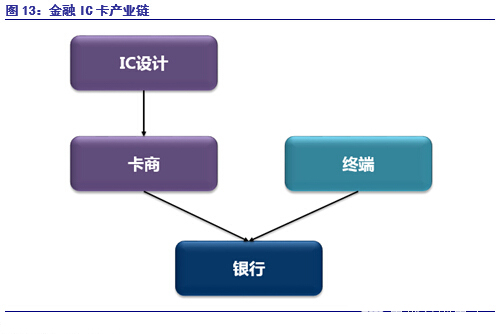

金融IC卡产业链比较简单,主要包括IC设计、卡商、终端三个环节,下游客户均为银行。银行通过招标的方式向卡商和终端厂商进行招标采购金融IC卡和与金融IC卡配套的终端设备。然后再由卡商根据订单情况向上游IC设计企业采购芯片。

在金融IC卡产业链上,金融IC卡的制卡和终端生产技术壁垒较低,目前国内基本所有的金融IC卡和支持金融IC卡得POS机都是由国内厂商来生产制作,主要金融IC卡上市公司有恒宝股份、天喻信息、东信和平、达华智能、东港股份等,主要的POS机生产商有新大陆、新开普、证通电子等。

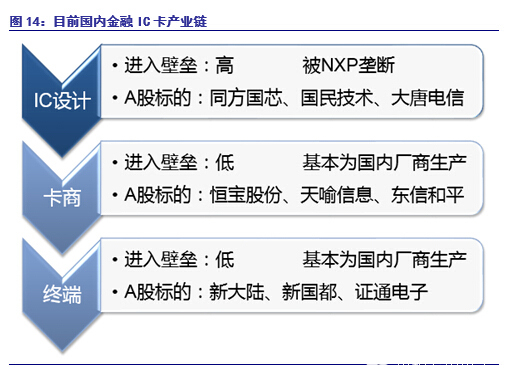

不过,金融IC卡上游的芯片环节技术壁垒较高,现在国内市场基本都被全球安全芯片巨头NXP垄断,国内厂商目前还没有切入这一领域。

根据金融IC卡的替代过程和企业受益顺序,我们认为金融IC卡产业链存在两次大的投资机会。第一次是金融IC卡的快速放量为国内金融IC卡制卡商带来的投资机会;第二次是金融IC卡上游芯片实现快速国产化替代为国内IC设计企业带来的投资机会。

根据央行发的规定,国内自2013年1月1日起实现境内所有受理银行卡的联网通用终端都能够受理金融IC卡,基本完成了金融IC卡终端产品的改造升级,为后续金融IC卡的放量打下基础。

因此,2013年成为了国内金融IC卡真正放量的一年,国内金融IC卡发卡量同比增长370%,渗透率从16%大幅提升到69%,为国内金融IC卡产业链带来了巨大的投资机会。

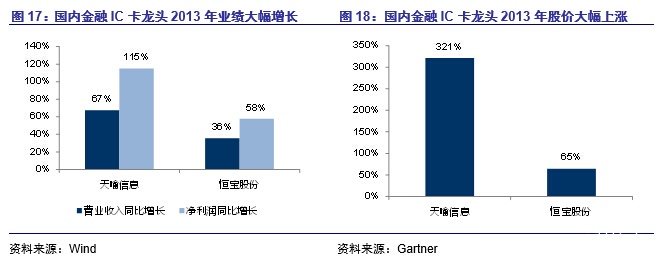

卡商龙头天喻信息和恒宝股份2013年全年营业收入分别同比增长了67%和36%,净利润分别同比增长了115%和58%,均实现了业绩大幅增长。股价方面两家公司更是为投资者创造了巨大的投资收益,天喻信息和恒宝股份全年股价分别上涨了321%和65%。

国内金融IC卡在经历了2013年的快速放量之后,未来增长速度将逐步放缓,金融IC卡产业链第一波投资机会已经结束。不过,目前金融IC卡芯片环节还被全球安全芯片龙头NXP完全垄断,如果国内IC设计商能够取得突破,实现芯片环节的快速国产化替代,那么金融IC卡产业链将迎来第二波大的投资机会。

目前,国内有六家金融IC卡芯片设计企业,分别是A股上市的同方国芯、国民技术、大唐电信;港股上市的复旦微电子、中国电子;未上市的上海华虹。

3.2 国产化替代已达必要条件,静待政策扶持之风

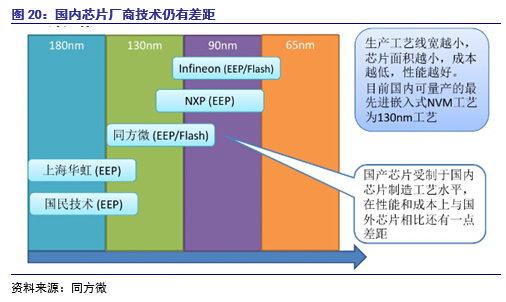

恩智浦作为全球安全IC龙头,在这一领域有多年经验积累,技术和成本上较国内芯片厂商仍具有比较明显优势。一方面,恩智浦已经采用90nm制程,而国内厂商仍主要在采用130nm制程;芯片生产工艺线宽越小,芯片的面积就越小,从而使得芯片拥有更低的成本和更优的性能。另一方面,恩智浦芯片出货量远大于国内芯片厂商,IC设计企业规模效应突出,高出货量可以在大幅摊薄高额研发成本的同时从晶圆制造厂拿到更低成本更优的产能。

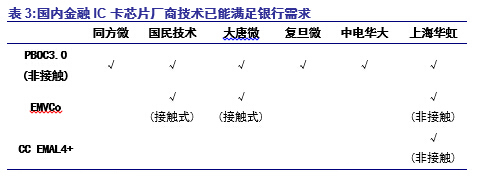

不过,国内芯片设计公司经过多年的努力,现在产品已经达到了进行国产化替代的必要条件。国内六家金融IC卡芯片厂商全都已经有产品通过了银联的PBOC3.0标准,表明国内厂商的产品已经达到国内要求,能够满足银行金融IC卡的使用。并且国民技术、大唐微电子都已经有接触式产品通过了EMV标准;上海华虹更是有非接触产品通过了EMV标准和CC EMAL4+标准,进一步表明国内部分金融IC卡芯片产品已经达到了国际要求。

根据我们的调研信息了解,国内金融IC卡芯片厂商的产品,在性能上已经基本能够达到与海外龙头厂商相当的水平,至少两者的差距在消费者的使用过程中难以察觉。目前,制约金融IC卡芯片国产化替代的主要壁垒是芯片制造成本,这主要就是由于海外龙头厂商拥有更先进的晶圆制造产能,能够把芯片面积做的更小降低产品成本。

当前的情况是海外龙头厂商在拥有成本优势的情况下,还在这个领域具有显著的先发优势。那么,国内厂商寄希望依靠市场竞争去实现金融IC卡芯片国产化目标短期之内难以实现。

因此,我们认为现在国内金融IC卡芯片厂商已满足必要条件,国产化快速替代还需静待政策扶持之风。

4、金融IC卡芯片国产化替代扬帆起航

正如我们前面分析的,金融IC卡芯片作为专用IC芯片领域,直接关系到我国国家安全,所以尽快实现国产化替代是当务之急。在《国家集成电路产业发展推进纲要》关于主要任务和发展重点中,把智能卡突破放在了分领域、分门类逐步突破任务的首位,足以看出国家对这一领域的高度重视。

我们预计今年下半年将可能会有国有大行开始面向国产芯片进行招标,明年有望成为金融IC卡芯片国产化替代元年,开启产业链第二波投资机会。

4.1 国民技术:体制红利释放,受益弹性最大

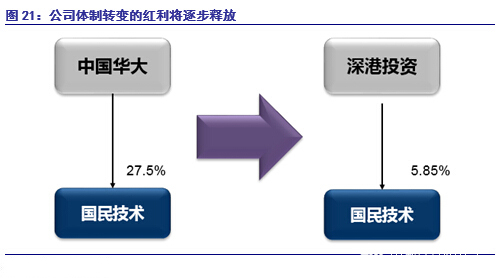

公司上市之初为国有企业,第一大股东为中国电子集团(CEC)下面的中国华大,体制上受到很多限制,在变化速度如此之快的IC设计行业领域竞争力受到非常大的影响。这也成为了公司上市以来业绩逐年下滑的一个重要原因。

去年年底,公司大股东进行了股权转让,中国华大把拥有的7480万股权转让给了七个自然人和客户资产管理计划。股权转让之后,公司的第一大股东变为了深港产学研创业投资,对公司的持股比例只有5.85%。目前,公司已经变为了一家公众持有的由管理层进行实际控制的公司,在日常经营管理过程中具有更高的灵活性,能够更好地面对行业内发生的快速变化,公司体制转变的红利未来将逐步释放。

从技术上,公司在射频技术领域有长期的积累,在做非接触式金融IC卡芯片上具有先天优势,在国内的6家IC设计厂商中处于较为领先的水平。所以,我们认为公司在金融IC卡芯片国产化替代过程中将获得不错的份额。

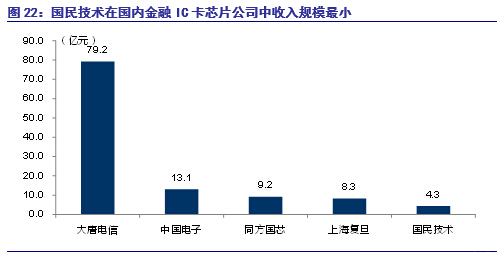

从体量上,2013年公司收入为4.3亿元,是国内6家金融IC卡芯片厂商中体量最小的一家。并且公司由于主要贡献业绩的USBKey业务不景气,2013年全年净利润仅469万。因此,我们认为公司在本轮即将开始的金融IC卡芯片国产化替代浪潮中,将是受益弹性最大的投资标的。

并且公司之前一直专注的2.4G技术,未来在一些特定领域有望得到广泛应用,为公司带来巨大市场空间。

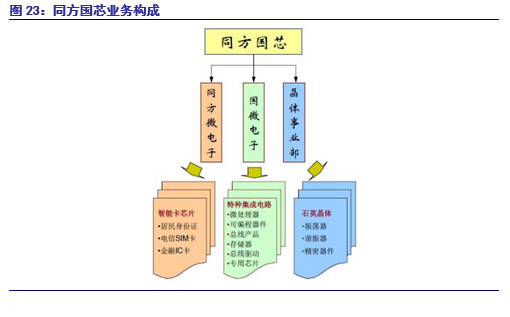

4.2 同方国芯:国内智能卡芯片龙头

2012年晶源电子和同方微电子、国微电子完成合并,公司更名为同方国芯。公司主营业务变更为智能卡IC设计、特种IC设计和石英晶体制造等三大业务。其中,同方微电子在国内智能卡IC领域技术实力领先,在各种智能卡产品上进行了全面布局,包括最初的居民二代身份证、sim卡、社保卡、健康卡、金融IC卡,以及未来支持NFC功能的sim卡。

我们认为公司在国内几家金融IC卡芯片厂商中技术最为领先,将有望在国产化替代过程中拿下最大份额。并且公司通过对金融IC卡芯片设计的技术改进,将在下一代产品中大幅降低芯片生产成本,达到与NXP芯片相当的水平,新产品将极具市场竞争力。

此外,公司在健康卡领域,最早就在与卫生部合作,领先优势明显,将获得大部分市场份额。未来,健康卡市场空间同样巨大,竞争相对缓和,将成为公司另一业绩增长重要贡献来源。并且公司目前旗下的国微电子在特种IC领域同样具有龙头地位,未来这一领域的IC国产化替代空间同样巨大,利润将更为丰厚。

5、投资建议

2013年是国内金融IC卡高速渗透的一年,金融IC卡发卡量同比增长了370%,造就了去年的大牛股天喻信息,股价全年上涨了超过300%。今年金融IC卡发卡量增速将明显减缓,产业链第一波投资机会已经过去。

但是,目前占到金融IC卡成本的80%以上的芯片还基本完全被海外厂商NXP垄断。我们认为在政府对IC产业的大力扶持,倡导国产芯片替代的这样一个环境下,国内金融IC卡有望在明年实现对海外芯片的快速替代,从而为金融IC卡产业链创造第二波大的投资机会,建议重点关注受益弹性最大的国民技术,以及国内该领域龙头同方国芯。