下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

5G的技术特点会极大地推动射频半导体在智能手机里的使用,同时由于带宽剧增,存储半导体的使用也将大大提高。这对于相关半导体公司而言都是福音。

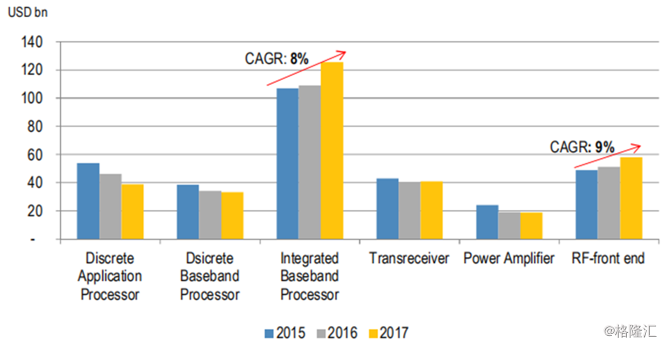

在上一篇文章中我们介绍到,相较4G智能手机,5G智能手机的半导体含量更高。同时5G也将会在集成处理方案、内存以及射频前端领域带来更多的市场机会。通过BOM(物料清单)的成本分析可知,处理器约占智能手机半导体总价值的63%(细分如下:应用处理器占12%;分立基带处理器占11%,集成基带处理器占40%)。随着芯片制造商越来越偏向将芯片与射频、收发机等其他半导体元件集成,集成基带处理器在2015-2017年间以8%的年复合增长率健康增长。射频前端、收发机和功放等其他主要半导体器件价值占比虽然较小,但对这些元件来说,5G的大规模应用将激发其市场需求。这三类组件约占手机半导体价值的35%,其中射频前端约占20%并在2015-2017年间以9%左右的年复合增长率增长。随着5G技术的普及,预计未来5年这些组件的年复合增长率将达到两位数。

图11:5G带来新的市场机会

来源:摩根大通

图12:2015-2017年不同组件半导体价值的变动情况

来源:摩根大通。其中Discrete Application Process=分立应用处理器,Discrete Baseband Processor=分立基带处理器,Integrated Baseband Processor=集成基带处理器,Transreceiver=收令发令器, Power Amplifier=功率放大器(功放),RF-front end=射频前端。

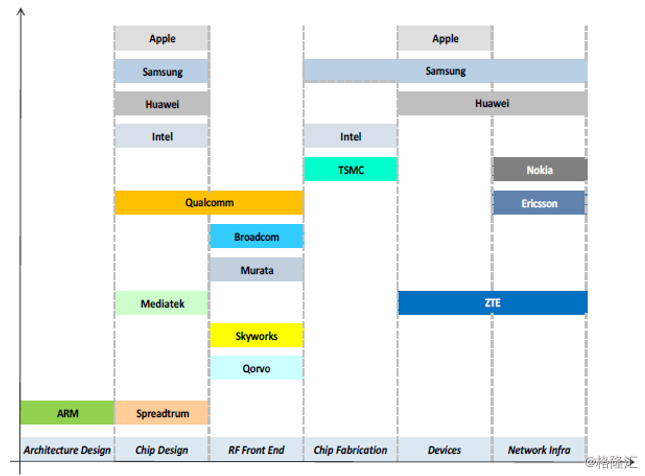

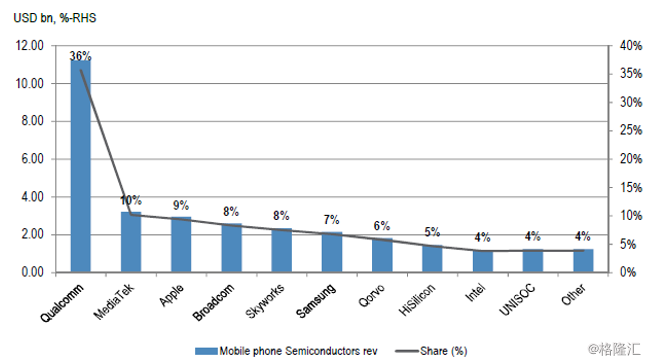

下图(图13)列举了移动产业链受益于5G的公司名单。其中我们看到半导体领域英特尔(Intel), 高通(Qualcomm), 华为,联发科(MediaTek), 展讯(Spreadtrum), 博通(Broadcom), 村田制作所(Murata),思佳讯(Skyworks), Qorvo 等将会受益。从金额来说,高通受益遥遥领先,联发科,苹果和博通紧随其后。

图13:移动产业链受益5G公司名单

来源:IDC

图14:半导体公司受益5G金额估算

来源:IDC

应用处理器和基带处理器:集成解决方案成为趋势

智能手机的主要芯片组组件包括应用处理器以及分立或集成基带处理器,手机摄像头、AR程序和内置AI程序的集成催生了对更多可处理多媒体信息的应用处理器的需求。目前,越来越多的生产商转向生产集成处理器。采取集成解决方案的优点主要有:

可降低成本与对印刷电路板空间的要求。集成解决方案的优点在于它消除了对两类不同集成电路(如分立应用芯片和功率管理电路)的需要和相关的封装测试成本,这样一来,高端智能手机成本将减少5-7美元,同时这也降低对印刷电路板(PCB)的空间要求。

市场表现更加良好。2015-2017年,分立应用处理器市场萎缩了约10%(2017年市值为50亿美元),相应的分立基带处理器市场也萎缩约14%至33亿美元。而集成处理器市场同期增长17%以上,2017年市值135亿美元。

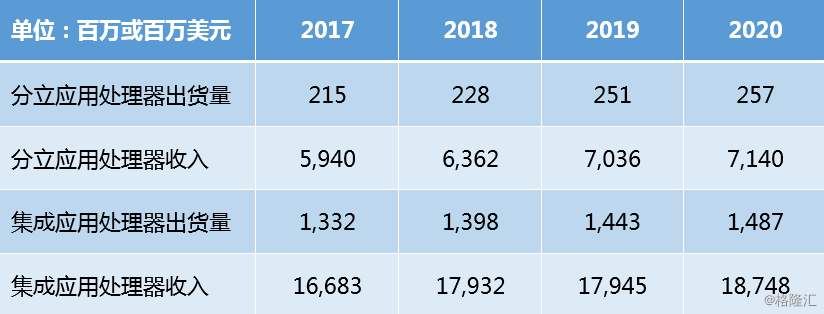

虽然5G智能手机在初始阶段(即2019年)将使用分立应用芯片,但2020年起5G有望将采用应用处理器和基带处理器相结合的集成解决方案,目前集成处理器已占应用处理器出货量的75%。由于集成解决方案的物料清单成本和印刷电路板的空间要求更低,我们可以预计分立应用芯片出货量将在2019年见顶,然后从2020年开始下降。下表(表15)显示了集成和分立应用处理器的全球出货量及收入。

表15:2017-2020年分立和集成应用处理器出货量及收入变动情况

来源:Gartner

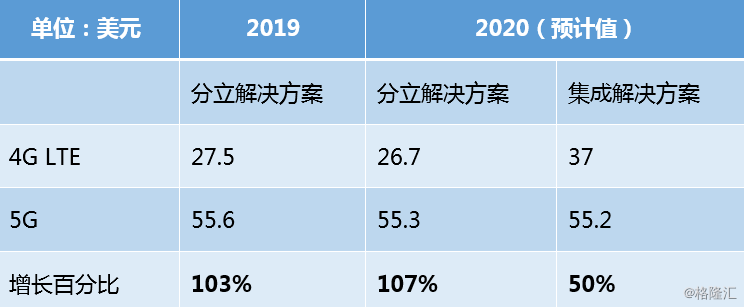

表16显示出2019和2020年分立解决方案和集成解决方案的价格增长幅度,2019年和2020年分立解决方案的价格增长率分别约为103%和107%,而预计2020年集成解决方案的价格增长率只约为50%,显然,集成解决方案将是一个更经济的选择,因此将获得更多市场份额。分立应用处理器价格较高是因为高端智能手机(如苹果)仍然是此类解决方案的唯一用例。如上所述,将有越来越多的设备转向集成解决方案。

表16:2019-2020年不同解决方案的成本增长幅度

来源:摩根大通

射频前端:市场潜力巨大

射频前端(RF-front end)主要是指收令发令器(Transreceiver)与天线(Antenna)之间的所有元件,包括功放(PAs)、天线开关、天线调谐器 (Antenna Tuners)、滤波器 (Filters)和低噪声放大器 (Low Noise Amplifier)。预计5G应用的所有主要产品都需要射频前端解决方案的定制设计,移动设备也是如此。

>>>>射频前端材料发生变化

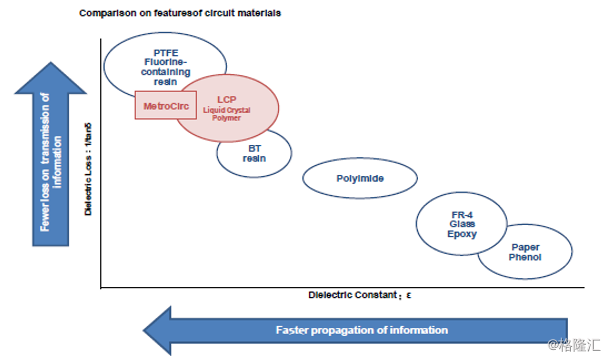

由于5G访问毫米波频谱中的其他频谱区需要独特的射频含量以实现更高的吞吐量,为满足访问需要,智能手机天线射频前端的材料将发生变化。由于传输性能更好,“MetroCirc”树脂多层基板有望取代基于聚酰亚胺的5G天线电路。5G射频模块有望与16至32个天线一起支持射频集成电路,同时若采用比毫米波频谱更高的工作频率(28GHZ+),“LCP/MetroCirc”将成为首选材料。

图17:LCP/MetroCirc为5G天线适合材料

来源:摩根大通

>>>>射频前端会增添许多新组件

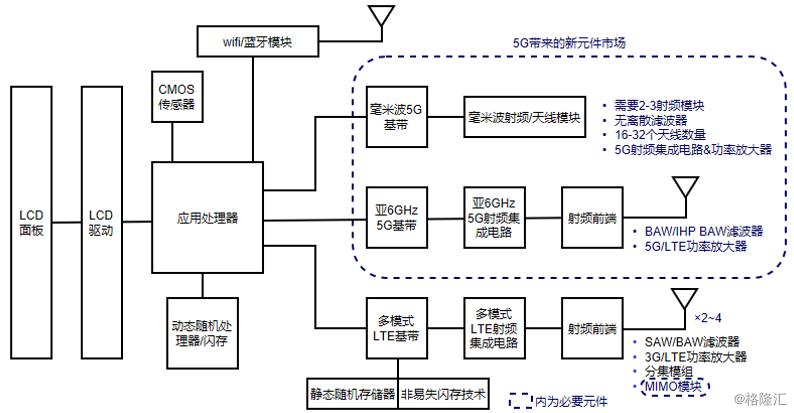

5G频谱预计将覆盖现有4G频谱并将一些4G频段重新用于5G。因此,5G的实现将是在现有LTE半导体内容的基础上增加内容(而不是替代内容)。尽管内存、应用处理器、CMOS传感器、Wi-Fi模块等常见组件随处可见,但要在智能手机设备实现5G仍需要新组件的参与,主要包括:

滤波器:新的信号处理技术将在解决传播问题(波束赋形技术, beamforming)中必不可少。这将需要针对不同波段增加新滤波器,如体声波(Bulk Acoustic Wave)、温度补偿声表面波(Temperature Compensated SAW,简称TC-SAW)或超高性能声表面波(IHP SAW)滤波器;

功放:功率管理功能日益重要。5G手机需要安装一个专用的射频集成电路(RFIC)与功率放大器(PA),用于5G智能手机的功率放大器(PA)预计将成为部署5G网络之前所需的首批5G支持组件之一;

MIMO(多输入多输出)天线:MIMO模块在5G中必不可少,而4.5G网络早已开始采用该技术。预计天线的数量也将增长,配置数量将从16增加到32;

集成模块:我们预计每部手机将增加2-3个模块,尤其是针对毫米波的模块。5G调制解调器供应商(如高通)与射频前端/天线模块(用于5G毫米波)的集成预计将会增加,因为新的设计将更加注重调制解调器/接收机的设计;

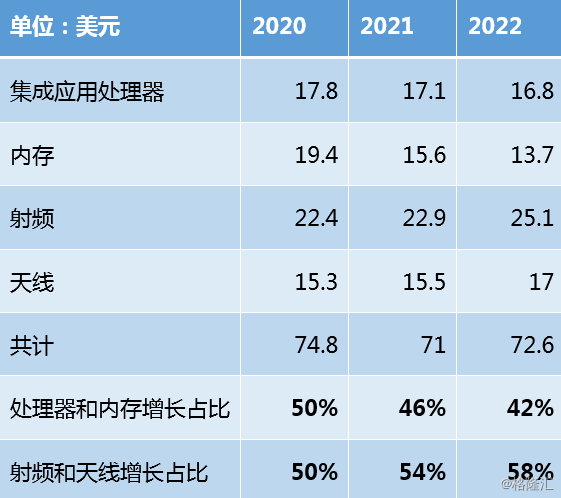

随着5G市场在2020-2023年间逐渐走向成熟,内存和集成应用处理器等细分市场的上行趋势趋于平稳。表16(主要针对高端市场)凸显出随着应用芯片处理器/内存成本开始下降,射频/天线段对以美元计的整体内容增长的贡献将达到60%左右。并且随着支持毫米波(超过24GHZ的频谱)技术的5G智能手机开始进入市场,2022-2023年射频/天线领域将出现更大幅度的增长。

表18:2020-2022年各元件成本增量

来源:摩根大通

>>>>天线需求量增多,小基站市场扩大

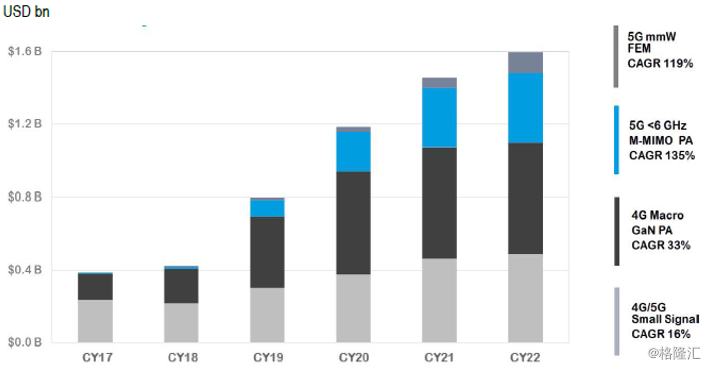

5G的一个主要优点是可以访问毫米波频谱,从而支持高带宽要求(适用于AR/VR和娱乐等各种应用)。然而,这不仅需要新种类的天线,也需要大量增加天线数量来支持大量的信号流量。下图显示了从2017年到2022年基站市场的快速增长。尽管4G在预测期间比例仍将居高,但5G占比将迅速增长。亚6Ghz/MIMO将推动5G基站市场的早期发展,预计到2022年将达到4亿美元左右,这意味着2019-2022年基站市场的年复合增长率将达到130%以上。对于5G毫米波市场,预计从2021年开始扩展,到2022年达到1亿美元左右。同时,越来越多的成熟蜂窝网络基础设施已经开始采用小基站来支持5G网络。Gartner预测,5G小基站的商业部署将于2020年开始,并预测会逐步扩大网络规模,到2021年,小基站市场规模将达到65亿美元。

图19:基站市场机会

来源:Qorvo和行业估计 (2018)

在2018的分析师日,Qorvo指出智能手机的射频半导体的市场规模将从2018年的140亿美元增长到2022年的210亿美元,平均每年10%的增长。Qorvo认为即使智能手机出货量不增长。

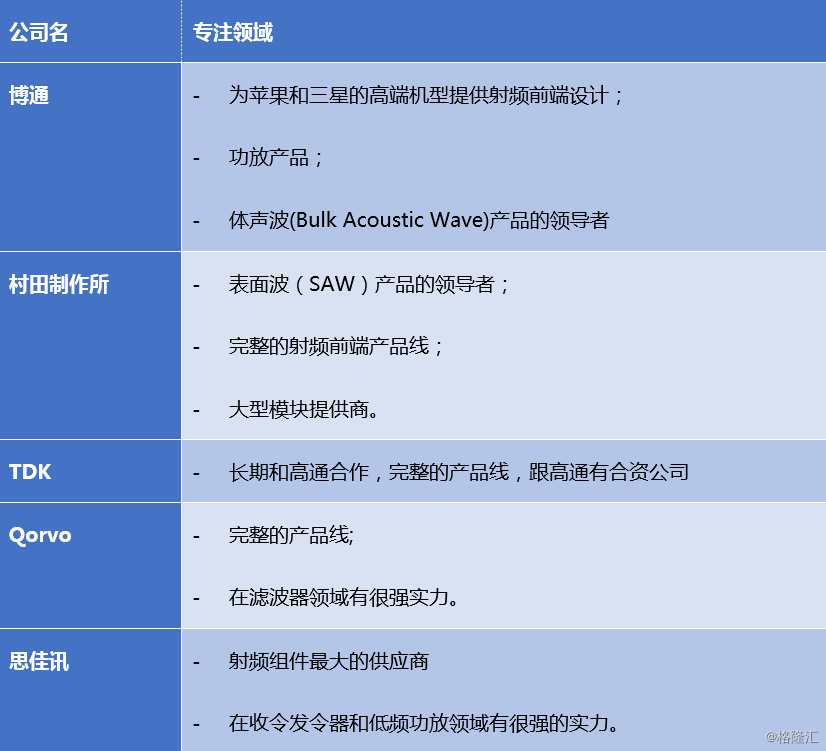

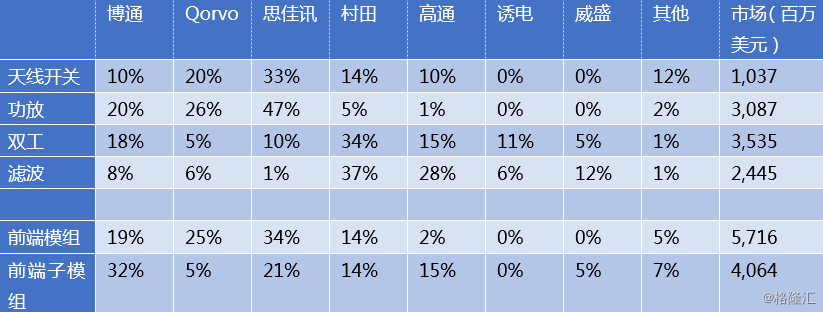

载波聚合和多天线技术的广泛使用也会推动射频半导体的增长而5G将在2020年后极大地推动该市场的扩张。下表(表20)列举了射频前端主要半导体厂商的名单。表21是摩根大通估算的主要射频产品市场份额和规模。

表20:射频主要半导体厂商

来源: Gartner

表21:射频主要半导体市场规模和市场份额

来源: 摩根大通

最后,瑞声声学(AAC Technology)在MEMS传感器上的投资可能会使其成为天线厂商的一个供货商并因此受益。

内存:更多的动态随机存取存储器和闪存需求

5G智能手机有望实现实时超高清流媒体(UHD Streaming)、多视频、虚拟现实(需要双摄像头和高密度像素成像的成像应用)、沉浸式游戏和边缘计算等功能,这就要求智能手机的计算和存储内存必须具有与网络一样快的读写能力,因此,5G的发展将会使得智能手机需要更多的动态随机存取存储器(DRAM)和NAND闪存。

三星的8GB LPDDR5, 使用10纳米制程,是专门为5G,AI和机器学习开发的DRAM。所有5G的应用都会非常耗电,LPDDR5有个深度睡眠功能,能够把闲置时间的存储耗电量降低50%。

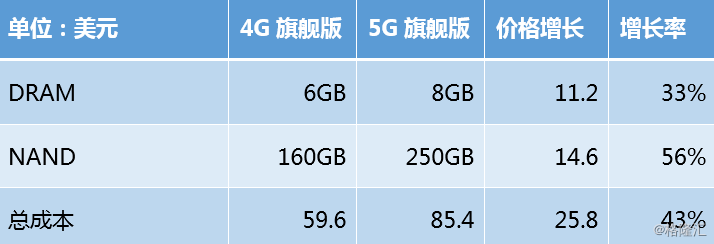

假设5G将首先在高端机型市场推出,与LTE版本相比,我们认为5G智能手机内存价格将增长约26美元,即增长43%。

表22:LTE与5G内存成本比较

来源:摩根大通

2017年,全球移动DRAM市场约占270亿美元,而全球移动存储(NAND)市场约占210亿美元,这意味着移动存储行业的市场规模将超过500亿美元。在DRAM领域,三星占据了全球50%的市场份额,海力士(Hynix)和Micron分别占了25%和18%。三星在NAND领域也有47%的市场份额,东芝,海力士,西部电子(Western Digital)和Micron分别占了18%,17%,12%和6%的份额。