下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:克而瑞研究中心

三房稳居主力,套型面积趋小,豪宅仍聚集一线。

近年来,我国房地产市场需求结构不断从首次置业刚需客群向二次置业改善需求转化。购房消费观念不断升级,以及棚改货币安置的推动,加之“四限“政策持续发力,买房“一步到位”和改善客群对大面积和多室户住宅需求比重持续上升。但由于房价上涨速度又快于支付能力增速情况下,为控制总价,成交主力产品套型小面积化趋势愈发明显。整体而言,2018年住宅市场产品结构最显著的特征是,新房市场三房成交主力地位不动摇,中小面积段多户型产品需求占比进一步提高,千万豪宅成交仍集中于一线城市,但杭州、合肥等少数城市异军突起,以及二手住宅成交持续以刚需为主。

01

新房市场三房稳居主力

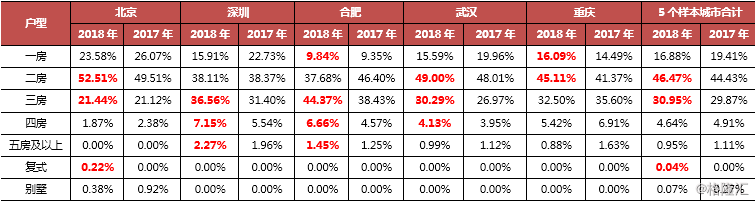

2018年,改善需求持续释放,购房者偏好三、四室产品倾向显著。具体看一、二房产品成交进一步回落;三房产品同比增幅最大,且是新建商品住宅市场的绝对主力;四房产品成交同比增幅仅次于三房产品。另外虽然五房及以上户型各类产品成交均有回升,但相较而言其所占比重数值极低,均不足3%。

一线城市房价长期高位运行,大户型产品总价高、购买压力相对较大,二房产品成交占比显著上升,同比增长了4.2个百分点。三房、四房产品成交占比持续增加但同比增幅明显收窄。此外复式产品成交占比继续高位回落。

二线城市改善需求成交异常活跃,二房成交占比同比大幅锐减6.1个分点,三房产品成交占比继续稳中有升,稳居市场成交主力;四房产品成交比重上升至15%且同比涨幅最大;五房及以上和复式产品占比也均保持小幅上涨。

三四线城市购房客群追求大型舒适化产品,三房产品成交占比长期维持在50%以上高位,成交占比和同比增幅都明显高于一、二线城市;四房产品成交占比上升2.2个百分点;复式产品同比也小幅增加0.9个百分点,高于全国平均水平。

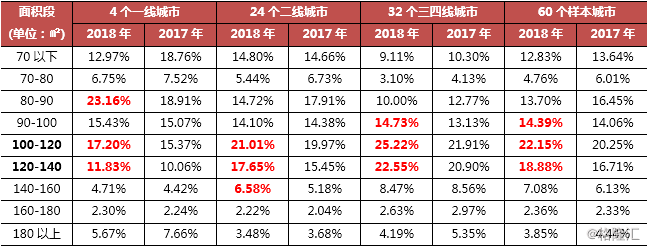

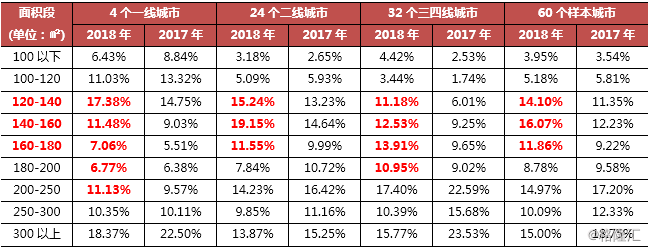

表1:60个重点监测城市住宅项目各户型成交套数占比

数据来源:CRIC2017

02

80-90㎡为一线主力

90-140平方米面积段产品合计成交占比超五成,是现阶段最受购房者欢迎的产品,其中100-120平方米是成交主力,占比最大约22.2% ;其次120-140平方米产品位居第二,且同比增幅最为明显。而90平方米以下各面积段产品均有回落,以80-90平方米下降最快。

一线城市明显分化,80-90平方米产品占比最高,涨幅也最大,相较其他能级城市热销户型面积相对趋于小型化;其次是100-120平方米以及120-140平方米上涨也比较明显,同比增幅均超1.7个百分点。

二线城市产品需求集中在100-120平方米和120-140平方米面积段,而 90平方米以下产品则回落显著,特别是80-90平方米占比同比减少3.2个百分点。

三四线城市100-140平方米面积段产品同样为成交主力,且同比继续增长;此外90-100平方米今年有所回升,而80-90平方米产品回落幅度最大,同时140平方米以上各大面积段户型占比也均全线降低。

表2:60个重点监测城市住宅项目各面积段成交套数占比

数据来源:CRIC2017

03

60-90㎡二房成交集中

从各线城市二、三房成交面积段来看, 60-90平方米产品成交集中爆发,尤以二线城市最为明显,三四线城市则更偏好大面积段二房;三房产品一线城市大面积段成交略有回暖,而二、三四线城市产品套均面积转而趋向小型化,90-120平方米占比呈现显著上升趋势。

表3:60个重点监测城市二房产品主力面积段成交套数占比

数据来源:CRIC2017

表4:60个重点监测城市三房产品主力面积段成交套数占比

数据来源:CRIC2017

04

新房滞销库存两极分化

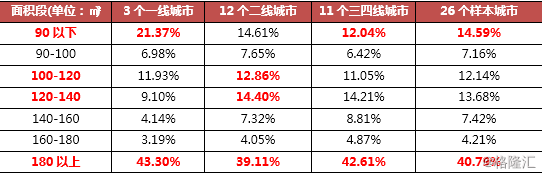

就新房库存产品结构来看,滞销产品在面积段上表现出严重两极分化。据CRIC不完全统计,26个库存样本城市中180平方米以上大面积产品库存面积占比在40%左右,远超其他面积段,其次是90平方米以下小户型产品占比约14.6%,大小两端的产品去化不佳主要是受改善型购房需求持续释放和房价上涨压力双重因素的影响。

表5:2018年26个样本城市商品住宅库存分面积段占比

数据来源:CRIC2017

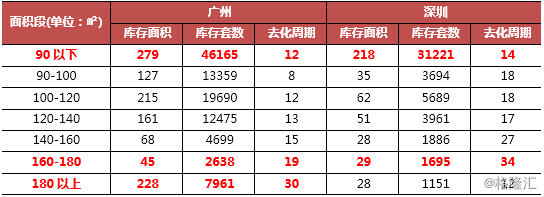

一线城市库存中160平方米以上产品消化周期普遍超过18个月,去化难度较大。

表6:广州、深圳分面积段商品住宅库存及消化周期

(单位:万平方米、套、月)

数据来源:CRIC2017

二线城市库存压力主要集中在100-140平方米二房和180平方米以上户型。

表7:青岛、苏州分面积段商品住宅库存及消化周期

(单位:万平方米、套、月)

数据来源:CRIC2017

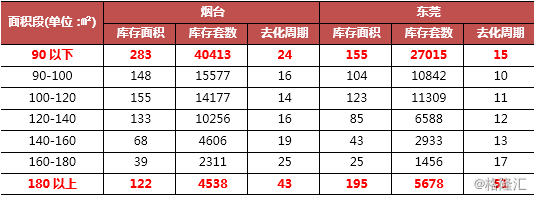

三四线城市库存压力主要集中在90平方米以下小户型以及180平方米以上别墅产品。

表8:烟台、东莞分面积段商品住宅库存及消化周期

(单位:万平方米、套、月)

数据来源:CRIC2017

05

联排别墅居半数,叠加比重大幅提升

2018年别墅产品中仅叠加别墅同比持续上升,其余产品成交占比均有不同程度回落,其中联排别墅下滑最为明显,但其成交比重仍超50%;独栋和双拼别墅比重持续处在下降通道。整体上2018年联排别墅和叠加别墅成交占比合计近九成,经济别墅明显更受改善购房客群的欢迎。

表9:60个重点监测城市别墅项目各户型成交套数占比

数据来源:CRIC2017

从60个样本城市别墅项目各面积段成交套数占比来看,2018年别墅产品套型继续保持小套型化趋势。与去年相比,180平方米以上别墅成交占比全线回落,同比净减少6.4个百分点,其中300平方米以上大型别墅同比减少3.8个百分点降幅最大,200-300平方米产品同比降幅也超过2个百分点;120-180平方米中小户型别墅更受购房者青睐,同比净增长9.2个百分点,尤其以140-160平方米产品增长最多,同比2017年上升3.8个百分点;另外100平方米以下微别墅成交也略有回暖,成交占比同比微涨0.4个百分点;而100-120平方米别墅产品成交表现则不及市场预期,同比小幅回落0.6个百分点。

表10:60个重点监测城市别墅产品主力面积段成交套数占比

数据来源:CRIC2017

06

豪宅成交聚集北上深,杭州南京等增长显著

2018年豪宅市场降温态势延续,成交量整体继续回落。其中总价1000万元以上豪宅成交套数TOP20的城市成交量同比下滑4%,总价3000万元以上豪宅回落更为显著,同比大幅锐减24%。从具体城市来看,上海、北京、杭州、深圳成交量遥遥领先于其他城市,是豪宅市场的绝对成交主力,同时合肥、郑州、福州豪宅市场升温明显,成交量同比快速上涨,涨幅超过90%,而西安、广州以及去年成交表现亮眼的重庆、三亚等市则有所回调。

从总价1000万以上豪宅TOP20榜单来看,豪宅主要集中分布在一线以及热点二三线城市,且一线城市成交量巨大,占比贡献接近七成。杭州、合肥市场热度急速攀升,成交量同比增幅超100%。

从总价3000万以上顶级豪宅榜单来看,顶豪产品成交主要集中在一线、东部以及东南沿海二线城市,三四线城市中仅有经济发展水平较高的宁波和旅游业发达的三亚上榜。

从单价10万/平方米以上豪宅榜来看,成交量同比下滑21%,市场降温显著。

表11:2018年前11月全国1千万以上豪宅成交套数TOP20

数据来源:CRIC2017

表12:2018年前11月全国3千万以上豪宅成交套数

数据来源:CRIC2017

表13:2018年前11月单价10万以上豪宅成交套数

数据来源:CRIC2017

07

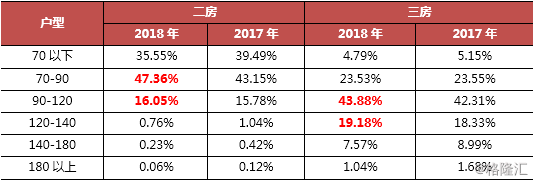

7二手住宅承接刚需,90㎡以下二房占八成

表14:5个样本城市二手房各户型成交套数占比

数据来源:CRIC2017

从主力成交户型二、三房成交面积段占比情况来看,还是中小面积段二手住宅备受青睐。二房中70-90平方米面积段产品成交占比达47.4%,同比大涨4.2个百分点。三房中90-120平方米面积段产品为成交主力,占比同比上升1.6个百分点。(略)

表15:5个样本城市二手住宅二房、三房各面积段成交套数占比

数据来源:CRIC2017

新房小面积三四房产品需求仍将增长

二手市场主流仍是刚需

现阶段房地产市场刚需已逐渐进入饱和,改善型需求已然成为市场主流并且未来还将持续释放。展望2019年,普通住宅市场中三房产品将继续稳居成交主力位置。另外随着生育政策放开二孩家庭持续增多,以及受消费升级催生偏好多室户产品客群的影响,四房产品成交量有望稳步增加。但在政策调控力度不减,房价持续高企下,居民购买力已经表现出疲软态势,尤其是一线城市和热度较高致房价快速攀升的部分二三线城市,产品套均面积小型化趋势还将进一步延续。整体而言,我们预计明年市场上三、四房小型化产品成交增长空间较大,80-120平方米二房、三房产品成交比重仍将继续提升。

别墅市场受消费降级挤压作用将更为明显,预计2019年别墅整体成交量或将小幅下滑,产品向中低档、经济型转化将成常态,独栋、双拼别墅成交量部分将会转向经济型联排、叠加别墅,而此类别墅中200平方米以上的中大户型成交占比将持续走低,面积120-180平方米左右,总价相对较低的小套型别墅成交占比则会稳步提升。

豪宅市场以一线城市成交为主的趋势不会改变,北上深占比将维持高位运行,杭州、南京、武汉、重庆等城市豪宅成交有望回升。但因豪宅项目预售证审批严格,不少城市暂停批复独栋等高档别墅用地影响,以及在“四限”政策不放松,叠加高房价压力下,整体购买力将大打折扣,特别是顶级豪宅预计成交缩水现象将进一步显现。

二手住宅市场,二、三房成交占比仍将稳居成交主力,一线城市北京、深圳“蜗居现象”显著,90平方米以下小面积段产品需求持续旺盛,武汉、重庆、合肥等房价涨势凶猛的热点二线城市二手住宅成交也将继续由刚需主导,同时为承接刚需置换而选择二手房的客群将有所增加。