下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风宏观宋雪涛团队

2019年,利率中枢进一步下行的逻辑比较顺畅,但实现的路径可能并非坦途。预计10年国债利率低点在3.0左右,下行空间小于2018年。节奏上,全年利率走势可能呈N字型:1季度波动向上,2季度重新回落,3季度底部震荡,4季度面临回调压力。需要密切关注地方债的发行节奏、美联储加息缩表和房地产政策动向。

一、大方向仍是下行,下行空间小于2018年

2019年,从宏观角度看利率,主导因素是衰退式宽松和政策对冲的博弈。预计经济增速下行将贯穿前3季度;随着地方债放量发行和表外非标收缩放缓,社融增速有望在2季度见底;随着地产调控放松和逆周期政策逐渐发挥作用,经济可能在3季度后阶段性企稳;PPI显著回落,CPI中枢略微抬升,但主要由非核心通胀因素拉动,对货币政策不构成制约;货币政策仍保持银行间流动性适度充裕,但面对流动性陷阱和人民币贬值压力,单纯宽松货币的空间有限。

2019年,利率中枢进一步下行的逻辑比较顺畅,预计10年国债利率低点在3.0左右,但下行空间(30-40bp)小于2018年(75bp)。利率的节奏会有波折,需要密切关注地方专项债的发行节奏、美联储加息缩表和房地产政策动向。

目前市场对基本面的主要疑虑在于房地产政策放松能否起到托底作用。简单而言,放松房地产交易限制的主要作用是降低明年销售下行幅度,放松房企投融资限制对GDP的拉动效果更大。

对于前者,考虑到今年房企高周转透支了部分明年的购房需求,叠加25-45岁刚需购房人口增速放缓、2016年以来居民债务率快速上升等长期原因,预计明年放松房地产交易环节限制可使核心城市销售增速企稳,但三四线城市(尤其是近年棚改规模较大的地区)难有起色,明年商品房销售增速可能会经历一段负增长。

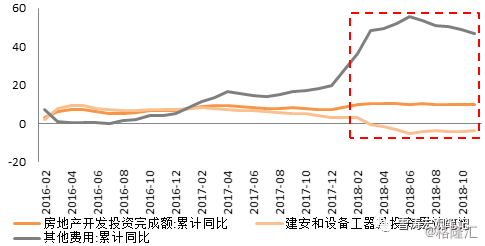

对于后者,可以期待房企投融资政策放松后建安投资的修复。今年前11个月房地产开发投资增速虽然达到9.7%,但主要原因是土地购置费等其他费用增长46.9%(不形成新的固定资本、不纳入GDP核算),建筑、安装和设备工器具投资负增长3.8%,整体上反而拖累GDP增长(前3季度房地产业实际GDP增长4.4%,比去年同期下滑1.5%)。

因此,房地产投融资政策放松有望缓解房企融资端压力,建安投资和竣工面积增速大概率会有所修复,即使明年房地产开发投资增速显著下滑至3%-5%,对GDP的拉动效果反而可能好于今年,这是明年房地产政策放松对经济阶段性企稳的主要贡献。但是需求透支和刺激空间有限仍然显著制约地产拉动经济的强度,在全球经济整体放缓的背景下,经济企稳后的表现很有可能是阶段性走平,而非触底回升。长期来看,利率的大方向仍然向下,但节奏上不会一帆风顺。

图1:今年房地产开发投资增速虽高,但对经济增长贡献低(%) |

|

资料来源:WIND,天风证券研究所 |

二、节奏:利率N字型,警惕1季度回调

2019年,利率仍有30-40bp的下行空间,但路径并非坦途,全年利率走势可能呈N字型:1季度波动向上,2季度重新回落,3季度底部震荡,4季度面临回调压力。

1季度:压力来袭

对于经济,1季度下行压力较大是一致预期,但对于利率,1季度继续下行的预期并不是铁板一块,可能瓦解一致预期的潜在因素较多。

图2:有观点的受访者中预计利率债1季度走牛(趋势走牛+先牛后熊)占比约65% |

|

资料来源:问卷星,天风证券研究所 |

具体来说,中央经济工作会议确定明年基调之后,预计减税降费、基建托底等一系列积极财政政策会在1季度密集出台,宽信用的结构性政策也将持续推进——虽然市场曾在今年4季度前半段对政策抱以较高预期,但受政治局会议等因素影响,12月以来预期明显转向悲观,政策落地可能令预期重新向积极的方向调整。同时,由于春节的错位效应,较为可比的宏观数据要等到4月中旬才会揭晓,1季度宏观数据整体处于半真空状态,政策落地后的效果难以确认。另外,3月1日前是中美贸易谈判的关键窗口,G20预示中美贸易摩擦缓和的概率较大,市场情绪和风险偏好可能出现好转。

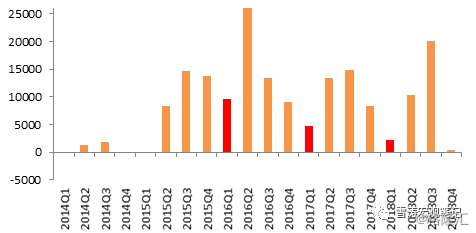

另一方面,2018年1季度基建投资增速仍有13%,因此2019年1季度在高基数效应下基建投资可能负增长。在稳增长、稳预期的迫切要求下,地方政府债券有可能在人大3月审批通过新一年债务限额之前就提前发行。现行法规下的可行方案是使用地方政府往年结余下来的债务限额空间,截至10月底,地方专项债务限额8.62万亿,专项债务余额7.48万亿,尚有1.14万亿的结余可用;地方一般债务限额12.38万亿,一般债务余额10.93万亿,结余1.45万亿。

从近年的情况看,1季度都是年内地方债发行量的低点,如果明年1季度地方债的净融资量达到万亿级别,供给侧的冲击不小。虽然地方债的提前发行可能会有降准做对冲,但整体来看1季度利率进一步下行的动力有限,预计10年国债收益率在3.3-3.5区间内波动。

图3:1季度是往年地方债发行量的低点(亿元) |

|

资料来源:WIND,天风证券研究所 |

2季度:避险升温

2季度,宏观数据陆续公布后有望确认经济下行还未结束,对经济韧性、企业盈利和信用风险的担忧将重新发酵,市场避险情绪升温。这一阶段,前期密集出台的政策预期已被消化,但政策效果不会立即显现;同时,地方债的供给节奏回归正常水平、货币政策也将积极配合;另一方面,预计美联储2季度之后停止加息,中美利差对国内利率的制约有所减弱。因此,预计2季度利率或将重新进入下行通道,10年国债收益率的低点在3.0左右。

能否有效突破3.0的不确定性在于央行是否会下调货币市场政策利率。2017年1月至今,逆回购、MLF等货币市场政策利率已上调30bp。如果明年1季度后确认经济下行压力加大,货币政策独立性约束放松,则央行可能下调货币市场政策利率20-30bp,届时10年国债收益率有向下突破3%的可能。考虑到政策的相机抉择,这一因素可边走边看。

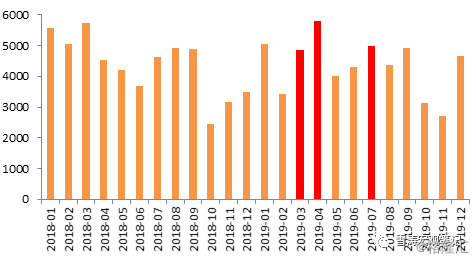

经济下行期预计企业盈利进一步下滑,信用风险尚未充分暴露,考虑到2季度前后信用债和非标到期量较大,这一阶段需要警惕信用风险,预计上半年高评级信用利差收窄、低评级信用利差走扩,下半年低评级利差有所收窄。

图4:信用债在明年2季度前后迎来到期高峰(亿元) |

|

资料来源:WIND,天风证券研究所 |

3季度:余热未消

3季度,融资需求端,积极财政和房地产调控放松等逆周期政策开始逐渐发挥作用;国债、地方政府债券放量发行;房企融资、居民房贷2季度前后有所放松;在中央经济工作会议“坚定、可控、有序、适度”的方向下,预计地方融资平台的融资不会大幅收紧。融资供给端,预计降准延续;银行补充资本金;表内表外监管可能适度放松。

但与此同时,投资和产出的数据仍在下行,CPI在2季度末触及高点后再次下行,PPI在3季度进入通缩阶段,经济企稳从端倪初现到最终确认仍要经历1-2个季度左右。因此,3季度的利率可能随预期反复变化,围绕2季度利率中枢的大幅震荡。

4季度:强弩之末

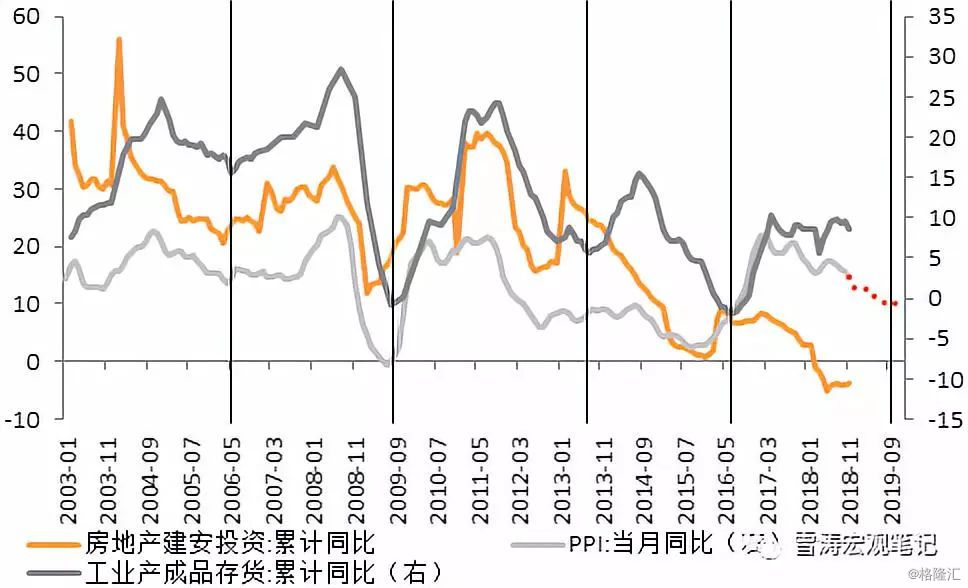

进入4季度,宏观数据有望确认经济阶段性企稳,PPI在通缩区间触底回升,名义GDP和企业盈利将有所修复。这一阶段,预计利率将跟随名义增速的弱修复震荡上行,本轮时长1年半的债牛或暂时结束。

图5:库存周期预计在2019年3季度见底(%) |

|

资料来源:WIND,天风证券研究所 |

风险提示

国内经济增长超预期下滑;美国经济景气度超预期