下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:辉立证券

评级:买入

目标价:6.54港元

投资概要

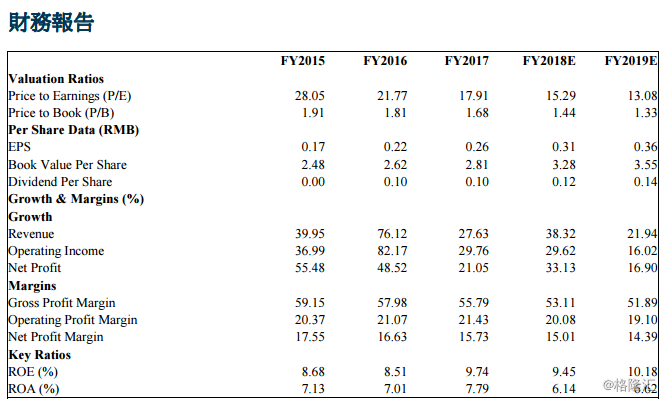

中国中药是国药集团旗下唯一的中药上市企业。2015-17财年,公司营业收入保持49.92%的年均复合增长速度。公司具有行业领先的成长性与盈利能力。我们给予2019年16倍目标市盈率,2019年预期每股收益为0.36元人民币,目标价6.54港元,“买入”评级。(现价截至12月21日)

公司概况

中国中药是国药集团旗下唯一的中药上市企业。1993年,荣山国际在港交所上市,代码570HK,主业为经营燃油发电厂。2006年,上市公司通过出售发电厂业务,收购德众和冯了性药业,将主业由电力变更为传统医药制造。2013年,国药集团通过国药香港成为控股股东,公司更名为“中国中药有限公司”。2015年,公司收购江阴天江药业,并成为浙江一方药业的控股股东,至此公司将中国中药配方颗粒的50%市场份额收入囊中(2008年天江药业收购广东一方)。2018年公司引入中国平安为战略股东。中国中药布局一体化中药产业链。公司通过收购与自建,不断扩张中药配方颗粒、中药饮片产能,收购中成药公司,进一步完善中药全产业链布局。上游覆盖中药材种植、仓储物流、技术研发,中游业务包括生产中药饮片、配方颗粒、中成药,下游业务提供饮片代煎、国医馆等服务,对接医疗机构、零售药房、个人等客户。

中药配方颗粒业务将保持高速增长。公司是配方颗粒市场龙头,占据近一半市场份额。在未来四年,中药配方颗粒市场总销售额有望维持40%的复合年均增长率。行业增长动力主要受益於国家允许中药配方颗粒保留加成,不计入医院药占比,消费者的健康意识和消费能力日渐增强等方面。目前中药配方颗粒的全国性生产销售牌照尚未放开。我们认为,国家牌照放开与否都将对公司有益处。公司加快全国布局,扩大市场份额。我们期待未来市场竞争呈现马太效应,强者恒强。

中药饮片产能爬坡,夯实未来成长基础,夯实未来成长基础。中药饮片是下游产品中成药、配方颗粒等的主要原材料。占据中药工业生产市场规模的22%。未来中药饮片行业将保持较快增长,因爲中药饮片享有价格政策利好,随着中医养生意识普及,老龄化速度加快,居民健康意识增强。公司通过自建或收购扩大中药饮片产能,并积极建设共用中药配送中心拓展销售管道。

中成药业务将平稳发展。中成药生产销售是公司的传统业务,公司持有500多个药品生产批文,其中包括60多个独家生产品种和规格。2016年公司完成对华颐药业的并购,2018年公司取得湖北中联药业51%的股权,进一步丰富成药品种。公司积极拓展OTC销售管道,未来中成药业务将保持平稳发展。

估值和风险

我们的模型显示目标价为6.54港元。公司具有行业领先的成长性与盈利能力。我们给予2019年16倍目标市盈率,预期2019年每股收益为0.36元人民币,目标价6.54港元,“买入”评级。(汇率:0.885RMB/HKD)

风险包括:收购整合效果不佳;销售拓展不及预期;将行业竞争激烈;行业政策风险等。