下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

证券业:未来1-2年,预期两融余额将进一步提升

作者:崔晓雁

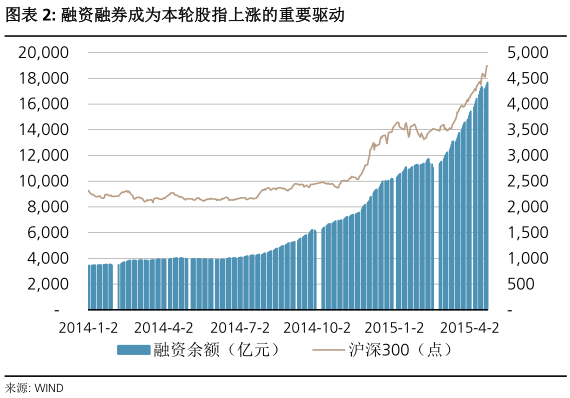

融资融券最新余额已突破1.79万亿元,未来还有多大空间?

两融最新余额(4月24日)已达1.79万亿元,其中融资余额在过去不到半年增长了154%。近期监管层多次强调券商融资类业务应规范合规发展,市场出现了两融是否还会增长、未来增长空间还有多大等疑问。

展望未来1-2年,我们认为融资融券有突破3万亿元的潜力

我们近期草根调研发现市场融资需求仍十分旺盛。参考台湾市场,股市高涨时融资融券占比可以很高,顶峰状态融资余额达总市值5%、两融交易额占市场50%以上。我们认为我国两融业务还有客户覆盖率提升、标的券扩容、融券、公募基金(专题投资机构)等空间。我们参考台湾经验,和各待开发空间分项估算取得结果均在3万亿元左右。因此我们大胆推测,市场情绪高涨情况下,我国融资融券余额有达到甚至突破3万亿元的潜力。

券商净资本与杠杆水平可支撑融资融券继续增长

券商两融业务需扣减净资本并计提风险资本准备。根据监管规定测算,证券业2014年末净资产、净资本可支撑超过4万亿的两融增量。我们认为目前阶段净资本尚不构成两融的发展制约。但部分中小券商已出现无钱可融的现象,我们认为券商资产负债表扩张速度仍是制约两融增速的关键。展望未来1-2年,我们认为券商将继续加杠杆、扩张资产负债表支撑两融业务增长,我们维持2015末两融余额达到2.5万亿元的判断。

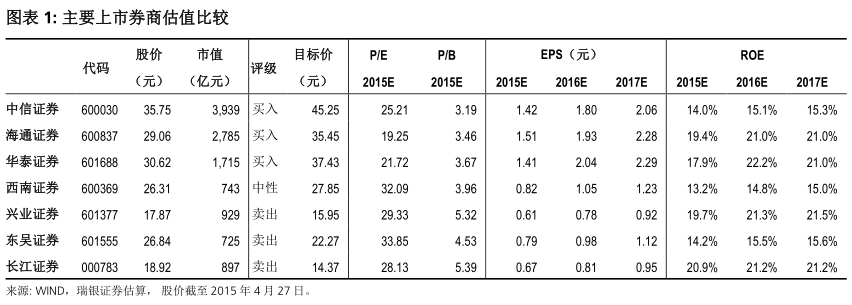

竞争加剧下行业加速分化,继续看好中信A、海通A和华泰证券

我们继续看好未来1-2年资本市场发展,我们也预期两融余额将进一步提升,但“一人多户”放开下,我们认为竞争加剧将导致行业快速分化。我们继续看好综合实力强、融资渠道广并正在积极扩张资产负债表的大型证券公司。继续维持中信证券A、海通证券A、华泰证券“买入”评级。

融资融券最新余额已突破1.78万亿元

2014年11月以来,融资融券业务(99.5%以上为融资)持续快速增长,最新(4月24日)融资融券余额已达到1.79万亿元。融资余额在不到半年的时间里增长了154%(2014年10月末6976亿元),除2015年2月外,其他月份环比增速均超过10%、增长金额超过1000亿元,其中2015年3月增长最为迅猛,单月环比增长29%、增加金额3335亿元。

然而,2015年1月以来监管层已多次强调、重申券商融资类业务应规范合规发展。同时,随着融资余额已达到近2万亿元的高水平,并成为股票市场上涨的重要驱动,市场对于融资融券业务的未来发展十分关心。

因此,我们借鉴海外成熟资本市场经验,并结合草根调研信息,从监管规定、券商业务发展等多方面深入探讨我国融资融券业务是否还有发展空间、发展空间有多大、发展空间到底在哪里等市场关心的问题。

展望未来1-2年,我们认为融资融券有突破3万亿的潜力

融资融券是否还有增长潜力?

草根调研显示市场融资需求仍十分旺盛。我们近期草根调研发现,在部分中小券商,融资客户需每个交易日早上“抢额度”,抢到多少才能融入多少资金。我们认为“抢额度”的现象充分显示目前市场环境下客户融资需求仍十分旺盛。

部分上市券商公告调高融资融券业务总额度。4月8日,广发证券发布公告将融资融券业务总规模由不超过1200元提高至不超过1600亿元。4月14日,招商证券、海通证券同时发布公告提高融资类业务上限规模,招商证券的融资融券业务规模上限从1000亿元增加到1500亿元,海通证券总规模由1500亿元上调至2500亿元。4月18日,中信证券公告将公司融资融券业务规模上限由目前的公司上一年度经审计的净资产值(合并口径)提高至公司上一年度经审计的净资产值(合并口径)的3倍(公司2014年净资产为1011亿元)。

证券公司仍在积极的扩张资产负债表,为创新业务发展储备资金。根据WIND数据,2015年以来(截至4月24日),共有55家证券公司进行了债务融资,通过各类债券(短期融资券、证券公司短期公司债、公司债、次级债等)募资4031亿元。同时,根据上市券商公告,国信、东方、东兴已成功登陆A股市场;广发已完成H股IPO;中信、光大等已发布H股融资计划;国信公告拟再融资。种种迹象显示,证券公司仍在积极的扩张资产负债表,为创新业务发展储备资金。

融资融券的增长空间有多大?

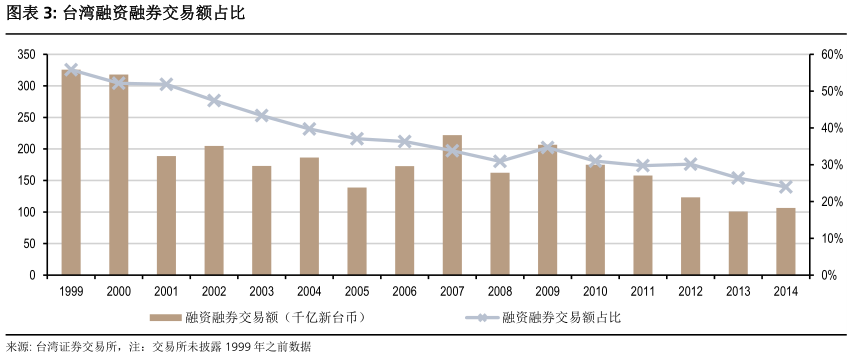

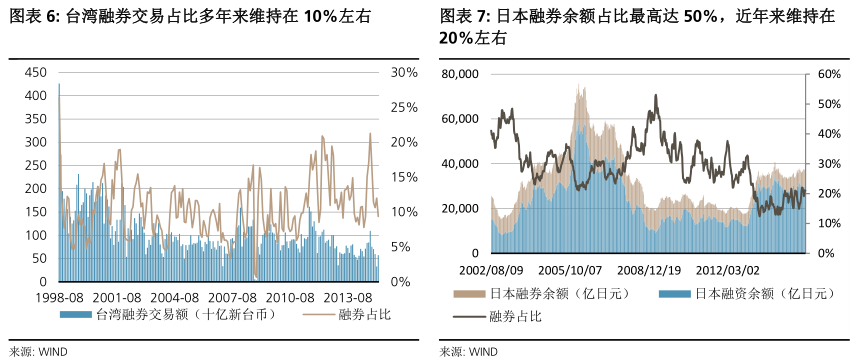

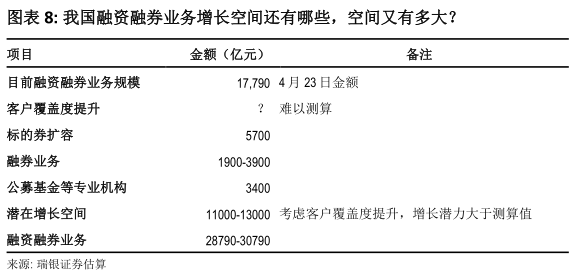

参考台湾市场,股市高涨时融资融券占比可以很高。考虑到同为亚洲市场,投资者结构、投资者交易偏好和交易习惯更为接近,我们选择台湾作为参考对象。台湾融资融券业务开始于1962年,90年代受股票市场大幅上涨影响,融资融券业务经历了持续的快速增长。融资余额占市值比例的顶峰出现在1998年12月(5%),融资融券交易额占比1999年曾达到56%。2001年互联网泡沫破灭后,尽管股指在过去的13年中增长了一倍,但是融资融券余额和交易额不断下降,2014年融资融券交易额占比降至24%。

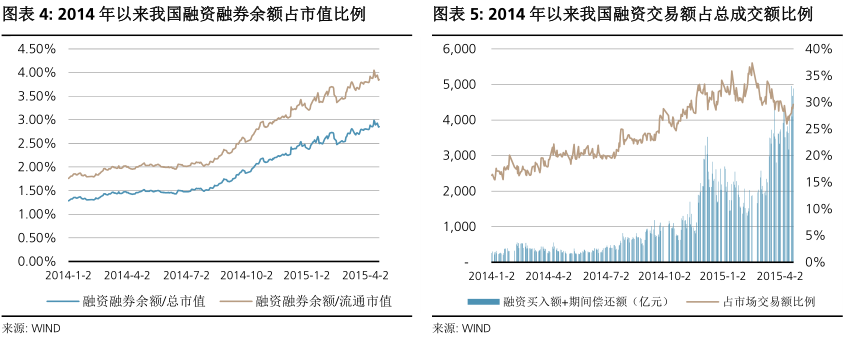

2015年3月末我国融资融券余额占总市值比例为2.70%,占流通市值比例为3.64%,相对于台湾市场顶峰阶段的5%仍有一定差距。2015年1季度融资交易额(融资买入额+期间偿还额)占比是32%,距离台湾市场顶峰阶段的56%也有一定的差距。假如达到台湾市场顶峰水平,我国融资融券余额将达到什么水平呢?

目前我国证券市场总市值已达到62万亿元,流通市值已达到46万亿元。假设融资融券余额分别达到流通市值和总市值的5%,我国融资融券余额有望达到2.3-3.1万亿元。

假设我国融资交易额市场占比达到50-60%,按照目前融资余额与产生交易额比例估算,我国融资融券余额有望达到2.8-3.3万亿元。

考虑到IPO加速、注册制可能推出、限售股不断解禁等因素,我们预计我国证券市场市值将持续增长,因此根据目前市值测算的融资融券余额上限可能略低。此外,融资融券标的除股票外还包括部分ETF基金,也贡献余额和交易。

融资融券的发展空间还有哪些?

展望未来1-2年,我们继续看好融资融券业务的增长。一方面我们继续看好中国资本市场的发展;另一方面我们认为我国融资融券业务还有以下待开发的空间:

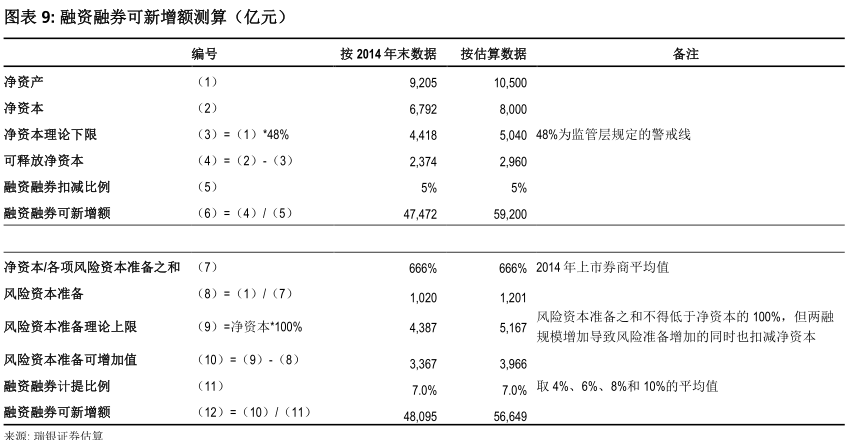

融资融券业务客户覆盖率仍有提升空间。根据我们草根调研了解,在很多券商已开通融资融券的客户数仅为符合两融开户标准(资券规模50万以上)客户数的30-50%。因此从客户覆盖率提升的角度,融资融券业务还有继续增长的空间。

标的券扩容带来的空间。目前融资标的券931只(含ETF)、融券标的券最新扩容到1100只,分别占沪深个股总数的34%和41%,远低于日本(占比65%以上)等成熟资本市场。从我国融资融券业务历史数据看,每一次标的券扩容均会带来业务规模的提升,因此我们看好标的券扩容为融资融券业务带来的增长空间。假设我国融资标的达到上市证券总数的65%,则标的券可再增加835只。我们估算若选择目前市场上非标的券个股中市值最大的835只,则可为融资股票池增加11.4万亿元的流通市值。假设融资余额占比5%,则可增加融资额5700亿元。

融券业务发展带来空间。目前我国融券业务占两融总规模比例不足0.5%,相比融资业务发展严重不足,远低于成熟资本市场(日本约20%、台湾约10%)。考虑到4月17日监管层已提出完善市场机制、鼓励发展融券业务,我们认为未来融资与融券业务不均衡的现状有望改变。未来即便股票市场单边上涨的趋势改变,随着融券业务的发展,券商融资融券业务规模也可望保持平稳,甚至实现增长。按照目前融资类业务规模估算,假如我国融券业务达到融资融券总规模的10-20%,那么融券业务有望达到1900-3900亿元。

公募基金等专业投资机构参与融资融券带来的空间。2015年1季度末我国信用账户数共645万户,其中个人644万户,机构户仅1.1万户。我们认为融资融券业务不但存在融资与融券发展不均衡的问题,也存在个人客户和机构客户不均衡的问题。2015年4月17日,证券业协会与证券投资基金协会发布《基金参与融资融券及转融通证券出借业务指引》(下文简称指引),支持公募基金参与融资融券及转融通业务。《指引》规定:

股票型基金和混合型基金可以参与融资交易(融资买入市值之和不得超过基金资产净值的95%);

采用绝对收益、对冲策略的基金可以参与融券交易(融券资产净值不得高于基金资产净值的33%);

封闭式股基、开放式指数基金及ETF可以通过转融通出借证券(出借资产不得超过基金资产净值的50%)。

我们认为《指引》的发布开启了公募基金参与融资融券的序幕,增加融券业务券源的同时也为融资业务的发展打开了空间。我国目前股票型和混合型基金分别为1.53万亿元和1.14万亿元,假设未来30%参与融资、融资比例50%(上限95%),则可增加融资额约3400亿元。

参考台湾市场历史经验的测算与我国融资融券业务待开发空间推算结果不谋而合,均在3万亿左右。因此,我们大胆推测市场情绪十分高涨的情况下,我国融资融券业务有达到甚至突破3万亿元的潜力,相对于目前1.8万亿元的融资融券余额还有67%的空间。

当然需要特别指出的是,融资融券从来都是市场涨跌的加速器,受市场情绪影响较大。融资融券规模达到顶峰状态需要市场热情极度高涨,且不会长期维持在高位;若市场转入低迷,融资融券余额也可能出现下滑。对于监管层的窗口指导,我们认为可能影响业务增速,但不会改变业务发展的趋势。

券商净资本与杠杆水平可支撑融资融券继续增长券商净资本与杠杆水平可支撑融资融券继续增长

净资本尚不构成融资融券发展的限制

随着融资融券余额不断创出新高,市场出现了对于券商净资本是否足以支撑业务发展的担忧,因此我们进行了如下测算。

根据证监会《证券公司风险控制指标管理办法》,券商开展融资融券业务需要扣减净资本并计提风险资本准备,相关规定包括:

融出资金、融出证券均需按5%的比例扣减净资本,净资本与净资产的比例不得低于40%,警戒线为48%。

券商开展融资融券业务需按一定比例计提风险资本准备,各项风险资本准备之和与净资本的比例不得低于100%。A类、B类、C类券商计提比例分别是6%、8%和10%,其中连续3年为A类计提比例降至4%。

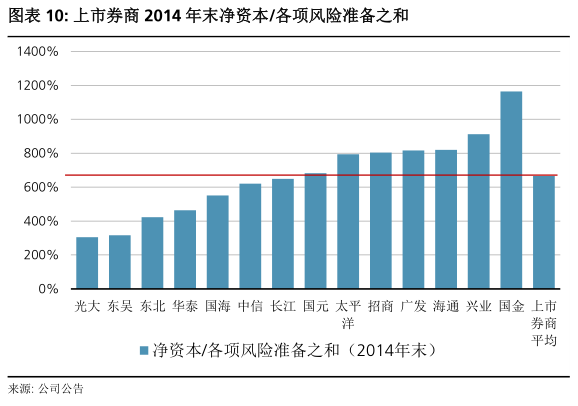

2014年末证券行业净资产为9205亿元,净资本为6792亿元。

我们假设证券行业净资本/净资产由2014年末的74%降至48%,由此估算可释放出净资本金额为2374亿元。假设释放的净资本全部用于融资融券业务扣减,则融资融券余额还可增加4.7万亿元。

上市券商2014年报显示,上市券商净资本平均为各项风险资本准备之和的6.66x,而监管规定的风险资本准备上限是净资本的100%。我们假设证券行业平均与上市券商平均风险资本准备水平相当,那么全行业风险资本准备的理论上限是4388亿元(已考虑两融规模增加导致风险准备增加的同时也扣减净资本)。假设融资融券风险准备计提比例行业平均为7%,那么融资融券余额还可增加4.8万亿元。

需要说明的是,目前证券公司创新业务种类较多,融资融券只是其中较为重要的一项。因此我们假设释放出的净资本、风险准备金全部用于融资融券有高估成分。但考虑到2015年以来东方、东兴、广发等先后完成IPO,中信、光大等发布了H股融资计划,国信公告拟再融资,我们认为证券行业整体的资本实力仍在快速提升。我们预计本轮密集的股权融资完成后,证券行业净资产将提升至10500亿元以上,净资本或可达到8000亿元左右,届时可支撑创新业务发展的资本更多。同时,考虑到目前净资本规模可以支撑的融资融券业务远超实际需要,因此我们认为现阶段净资本并不构成对融资融券业务发展的制约。

制约两融增速的仍是券商资产负债表扩张速度

2014年下半年以来,融资融券业务增速持续超预期。快速增长的资金需求使得不少券商陷入资金短缺的困境,2014年末至今,一些中小券商甚至出现了无钱可融的现象。我们认为目前制约融资融券业务发展的并非客户融资需求或监管限制,而是券商自身的资金储备。

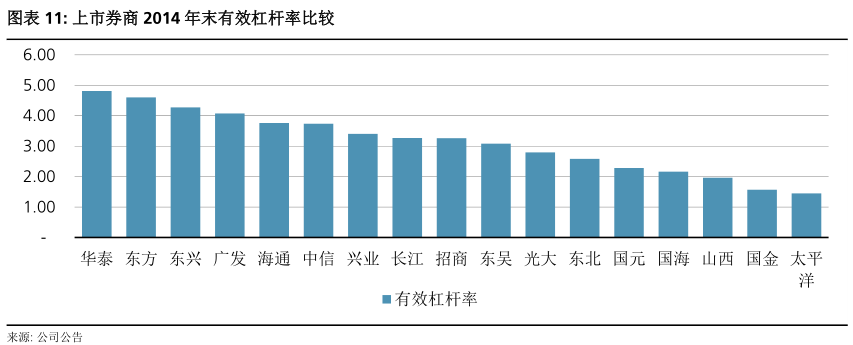

根据证券业协会数据,2014年末证券行业平均杠杆率(总资产/净资产)是4.44x,有效杠杆率(总资产-客户保证金/净资产)是3.14x。再考虑2015年以来上市券商已完成或即将进行的股权融资,我们预计融资总规模超过1350亿元。股权融资后,我们预计将使得行业平均杠杆率降至4.0x左右、有效杠杆率降至3.0x左右。而根据证监会“证券公司净资产与负债的比例不得低于20%”规定,证券公司杠杆率上限是6.0x。因此证券公司还可通过加杠杆、扩大负债的方式补充资金,支撑融资类业务发展。

此外,2014年8月证监会已启动了《证券公司风险控制指标管理办法》的修订工作(点评详见2014年08月04日《〈风控指标管理办法〉修订启动,有望对证券行业产生深远影响》)。修订内容包括“净资本/净资产”拟由目前的“≥40%”调整为“≥20%”,“净资本/负债”拟由目前的“≥8%”调整为“≥4%”,“净资产/负债”拟由目前的“≥20%”调整为“≥10%”等,若实施,净资本管制将大幅放松且证券公司杠杆率理论上限由6倍提升至11倍。

综上所述,目前证券公司杠杆率仍未达到现行监管规定上限,且监管限制有望放松。同时,目前证券公司融资渠道已经较多,尤其两融收益权转让使得银行理财资金可以直接对接券商融资融券业务。展望未来1-2年,我们认为券商通过提升杠杆率、扩张资产负债表足可支撑融资融券业务的持续增长。

维持2015末融资融券余额将达到2.5万亿元的判断

展望未来1-2年,我们预期融资融券业务余额仍有进一步提升的空间。参考台湾市场经验,并结合我们对于融资融券待开发空间的测算,我们认为市场情绪高涨情况下,融资融券余额有达到甚至突破3万亿元的潜力。

然而,我们并不认为2015年3、4月份月均环比20%以上的增速将持续。我们认为随着融资融券余额基数的提升,以及监管层窗口指导下券商更为谨慎的发展融资融券业务,未来融资融券余额的增速很可能放缓。我们继续维持2015年末证券行业融资融券余额达到2.5万亿元、2016年末达到3.0万亿元的行业假设(详见2015年

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。