下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张晓娇,朱启兵

摘要

企业端产品价格下降、出口订单下降、但资金链较三季度有所好转;银行端货币政策感受有所放松、但银行盈利下降;储户端就业感受环比仍上行、预期房价下降的占比有所上升。

宏观经济热度指数和信心指数印证经济下行趋势。

企业出口订单回落。

贷款需求的回落需要关注。

居民消费倾向继续上升。

四季度央行调查问卷中反映出了两个问题:经济出现了下滑的趋势,以及宏观政策对冲经济下滑趋势的努力。从问卷反映出来的状况看,目前宏观政策尚且可以托底经济增速的下行速度,包括货币政策转向的影响下企业资金链没有受到经济增速下滑的明显冲击、出口订单虽然下行但国内订单有所上升、环保限产等政策边际放松提振企业景气和盈利、降准置换MLF有利于缓解实体经济融资难融资贵、个税抵扣办法出台有利于提振居民消费信心、房住不炒进一步遏制购房对消费的挤出效应等等。但全球经济增速下行的影响仍在,包括企业出口订单下降、原材料进价和产品销价都出现下降、贷款需求下降、居民收入小幅回落等问题,都将在经济增速下行的过程中,持续影响市场判断。

需要持续关注宏观政策的预调微调及调控精度。刚刚结束的经济工作会议对2019年的经济工作做了详细的部署,包括三大攻坚战及七大任务。以稳增长为目的,从现有的政策安排来看,我们关注财政政策方面专项债的发行进度以及能够托底基建增速的幅度,另外减税降费也是我们关注的重点,但我们认为减税降费的空间整体有限,并且同时可能开展完善税基的工作。货币政策方面预计仍将大概率维持现有的松紧程度,我们认为明年货币政策若以疏通实体经济融资渠道为目标之一,那么对于当前社融中持续净减少的表外融资监管有放松的可能。但目前不能确定的是,明年海外对国内经济的冲击程度,中美贸易问题和美联储收紧货币政策问题在2019年都将持续影响包括中国在内的全球经济。在全球需求可能出现下行的趋势下,如果有超预期的冲击,则可能需要超预期的宏观政策来加强对冲。

风险提示:中美贸易谈判进展缓慢;国内各项经济政策落地速度慢于预期。

12月24日,央行发布2018年四季度企业家、银行家和城镇储户问卷调查结果。

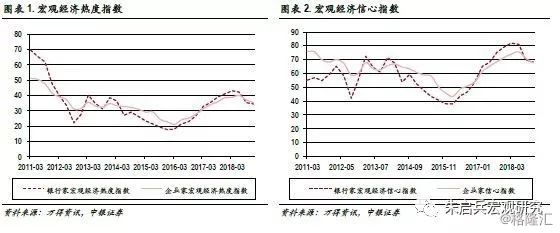

宏观经济热度指数和信心指数印证经济下行趋势

企业家宏观经济热度指数为35.4%,比上季下降1.8个百分点,比去年同期下降3.2个百分点。其中,31.1%的企业家认为宏观经济“偏冷”,67.0%认为“正常”,1.9%认为“偏热”。银行家宏观经济热度指数为34.4%,比上季降低1.1个百分点。其中,66.8%的银行家认为当前宏观经济“正常”,比上季降低1.8个百分点;32.2%的银行家认为当前宏观经济“偏冷”,比上季提高2.0个百分点。

银行家宏观经济信心指数为68.5%,比上季降低1.0个百分点。企业家信心指数为67.8%,比上季下降3.4个百分点,比去年同期下降4.0个百分点。对下季度,银行家宏观经济热度预期指数为37.8%,高于本季判断3.4个百分点。

四季度银行家和企业家对宏观经济的信心和热度指数继续走低,一定程度上反映出经济出现拐点的影响。我们认为自2016年以来的国内经济复苏叠加国际经济同步复苏周期大概率已经出现了拐点,从近期的经济数据来看,目前复苏最强劲的美国也大概率过了经济增速走高的峰值,耐用品订单增速也开始低于预期。因此全球经济或都将步入增速回落的趋势中。

企业出口订单回落

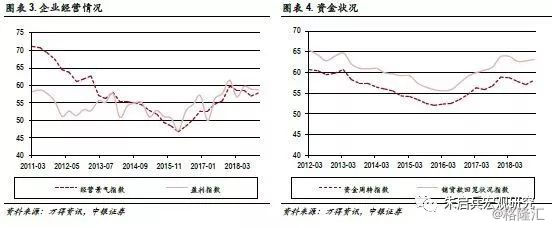

企业四季度经营景气指数为57.9%,比上季提高1.0个百分点,比去年同期下降1.9个百分点。其中,27.3%的企业家认为本季企业经营状况“较好”,61.0%认为“一般”,11.6%认为“较差”。四季度经营景气指数比三季度出现好转,我们认为主要是受到货币政策和环保限产政策边际放松的正面影响所致。盈利指数为58.7%,比上季下降0.2个百分点,比去年同期下降2.8个百分点。其中,38.5%的企业家认为比上季“增盈或减亏”,40.5%认为“盈亏不变”,21.0%认为“增亏或减盈”。企业盈利也较三季度有所上升。但是企业景气指数和盈利指数都较去年同期有所下降,我们认为四季度上述指数的环比回暖只是政策变化产生了边际影响,整体上未来还是要受到经济周期变化的影响。

企业资金面的状况较三季度有所改善,但较去年都依旧处于回落状况,这是受到紧信用的货币政策影响的余波,在货币政策有所调整后,预计传导到实体经济仍需时间。销货款回笼指数为63.1%,比上季提高0.4 个百分点,比去年同期下降0.6 个百分点。其中,37.0%的企业家认为本季销货款回笼状况“良好”,52.4%认为“一般”,10.7%认为“困难”。资金周转指数为58.1%,比上季提高1.1 个百分点,比去年同期下降0.7 个百分点。其中,33.0%的企业家认为本季资金周转状况“良好”,50.3%认为“一般”,16.7%认为“困难”。

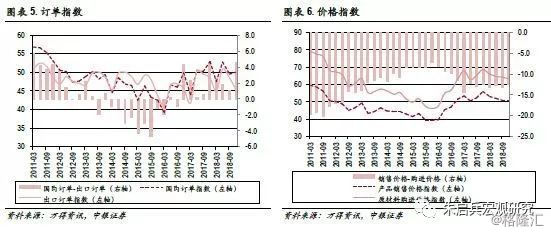

出口订单指数明显下降。出口订单指数为45.5%,比上季下降3.0个百分点,比去年同期下降2.9 个百分点。其中,15.9%的企业家认为出口订单比上季“增加”,59.3%认为“持平”,24.8%认为“减少”。国内订单指数为50.1%,比上季提高0.5个百分点,比去年同期下降2.9 个百分点。其中,18.8%的企业家认为本季国内订单比上季“增加”,62.7%认为“持平”,18.6%认为“减少”。

产品销售价格感受指数为50.8%,比上季下降0.2个百分点,比去年同期下降5.3个百分点。其中,15.0%的企业家认为本季产品销售价格比上季“上升”,71.6%认为“持平”,13.4%认为“下降”。原材料购进价格感受指数为63.1%,比上季下降1.2个百分点,比去年同期下降5.5 个百分点。其中,31.8%的企业家认为本季原材料购进价格比上季“上升”,62.7%认为“持平”,5.5%认为“下降”。四季度最明显的变化之一是产品价格的变化,从调查问卷的结果来看,无论是购进价格开始销售价格,都较三季度出现了明显的下降,这个趋势与PMI表现出的情况很一致。

从四季度调查问卷反映出的情况来看,企业的出口订单明显下降,国内订单虽然较三季度有所上升,但难以弥补订单缺口,原材料进价和产品销价都明显走低,虽然经营景气和盈利情况都较三季度环比好转、资金状况也较三季度有所好转,但是这主要是受益于7月底政策的明显转向,不能改变全球经济周期下行对企业经营的负面影响。整体来看,我们认为企业经营已经出现下行趋势,预计未来一段时间内,在经营策略上偏保守的公司将增多。

贷款需求的回落需要关注

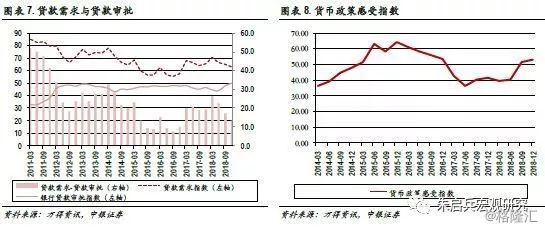

贷款总体需求指数为63.0%,比上季降低2.2个百分点。分行业看,制造业贷款需求指数为58.6%,比上季提高0.2个百分点;基础设施贷款需求指数为58.0%,比上季降低2.8个百分点。分企业规模看,大、中型企业贷款需求指数分别为54.0%和56.6%,比上季分别降低2.3和1.5个百分点;小微型企业贷款需求指数为67.9%,比上季提高0.8个百分点。四季度贷款需求下降,特别是反映在基建行业和大中型企业上,需要关注需求端是否会持续回落。

银行业景气指数为68.7%,比上季和上年同期分别提高1.2和0.3个百分点。银行盈利指数为65.7%,分别比上季和上年同期降低1.2和2.6个百分点。随着货币政策在三季度开始边际放松,四季度银行景气指数继续提高,但盈利指数出现下降,或说明利润在实体经济和虚拟经济之间开始重新分配。

货币政策感受指数为53.1%,比上季和上年同期分别提高1.5和11.5个百分点。其中,有81.2%的银行家认为货币政策“适度”,比上季提高4.1个百分点;6.3%的银行家认为货币政策“偏紧”,比上季下降3.5个百分点。对下季度,货币政策感受预期指数为57.8%,高于本季4.7个百分点。四季度货币政策感受继续放松,但是从实体经济的感受来看,货币政策传导的渠道依然有待疏通,目前货币一定程度上仍未向实体经济充分传导,从社融数据来看,表外融资渠道仍以净下降为主。但从年底经济工作会议和此前易纲行长的表态来看,不排除明年对表外融资的监管出现边际放松。

自7月底政策转向以来,货币政策加大了基础货币的投放,同时下半年配合实施了两次定向降准置换MLF的操作,明显改善了货币市场的流动性。但从金融机构的经营情况来看,货币政策尚未明显传导到实体经济。一方面是实体经济仍存在融资难融资贵的问题,特别是小微企业和民营企业,另一方面是在经济周期下行趋势下,金融机构的风险偏好难以提升,也制约了货币政策的效果。我们接下来密切关注,在全球经济周期下行的大背景下,货币政策、金融机构行为、以及以银行为主的金融机构盈利状况的变化趋势。

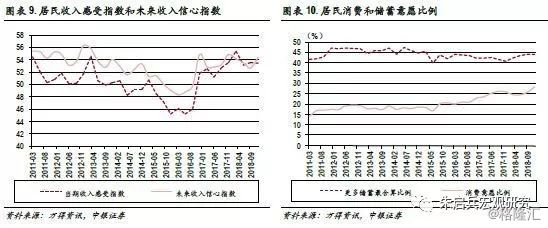

居民消费倾向继续上升

城镇储户调查问卷显示四季度收入感受指数为53.5%,比上季回落0.1个百分点。其中,88.8%的居民认为收入“增加”或“基本不变”,比上季提高0.7个百分点。收入信心指数为54.4%,比上季上升1.7个百分点。本季就业感受指数为45.5%,比上季上升1.3个百分点。其中,15.7%的居民认为“形势较好,就业容易”,52.6%的居民认为“一般”,31.7%的居民认为“形势严峻,就业难”或“看不准”。就业预期指数为53.3%,比上季上升1.6个百分点。居民收入感受指数小幅回落,但信心指数上升的幅度较大,就业形势目前来看依然整体较稳。我们认为个税抵扣办法一定程度上有利于提振居民消费信心,但当前居民消费倾向也存在服务消费上升、实物消费相对下降的问题,因此从宏观数据的角度看,未来或持续存在GDP中的消费与每月社零增速不一致的问题,这个问题可能将持续引发市场关切。

倾向于“更多消费”的居民占28.6%,比上季上升2.6个百分点;倾向于“更多储蓄”的居民占44.1%,比上季回落0.2个百分点;倾向于“更多投资”的居民占27.3%,比上季回落2.4个百分点。居民偏爱的前三位投资方式依次为:“银行、证券、保险公司理财产品”、“基金信托产品”和“股票”,选择这三种投资方式的居民占比分别为48.9%、20.2%和17.4%。四季度居民储蓄倾向继续走稳,消费倾向则明显上升。

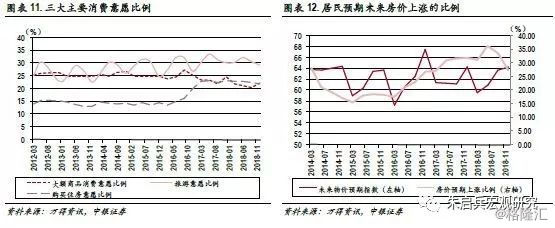

未来3 个月准备增加支出的项目,按照居民选择比例由高到低排序为:旅游(29.3%)、教育(28.2%)、医疗保健 (26.3%)、大额商品(22.2%)、购房(21.9%)、社交文化和娱乐(18.5%)、保险(15.8%)。四季度相较三季度,居民的消费选择中,旅游、教育的比例环比明显下降1.4和2.3个百分点,消费选择比例上升明显的则有大额商品(1.8个百分点)、社交文化和娱乐(0.5个百分点)和保险(0.4个百分点)。

预期房价上涨的居民比例继续下降,对于通胀上行的预期则减缓。对下季度,物价预期指数为64.3%,比上季上升0.6个百分点。其中,32.8%的居民预期下季物价将“上升”,50.1%的居民预期“基本不变”,7.0%的居民预期“下降”,10.0%的居民“看不准”。对下季房价,27.4%的居民预期“上涨”,49.6%的居民预期“基本不变”,11.8%的居民预期“下降”,11.1%的居民“看不准”。

四季度调查问卷显示居民消费仍有较大的发展空间,居民对消费的需求仍较大,我们认为一定程度上或受到个税抵扣办法的正面影响,但是仍需关注随着抵税事件影响的消退,居民消费的变化趋势。居民对房价下降的预期有所升温,需要关注房地产销售增速的边际变化。

政策可以托底一时,但终究是要回归的

四季度央行调查问卷中反映出了两个问题:经济出现了下滑的趋势,以及宏观政策对冲经济下滑趋势的努力。从问卷反映出来的状况看,目前宏观政策尚且可以托底经济增速的下行速度,包括货币政策转向的影响下企业资金链没有受到经济增速下滑的明显冲击、出口订单虽然下行但国内订单有所上升、环保限产等政策边际放松提振企业景气和盈利、降准置换MLF有利于缓解实体经济融资难融资贵、个税抵扣办法出台有利于提振居民消费信心、房住不炒进一步遏制购房对消费的挤出效应等等。但全球经济增速下行的影响仍在,包括企业出口订单下降、原材料进价和产品销价都出现下降、贷款需求下降、居民收入小幅回落等问题,都将在经济增速下行的过程中,持续影响市场判断。

需要持续关注宏观政策的预调微调及调控精度。刚刚结束的经济工作会议对2019年的经济工作做了详细的部署,包括三大攻坚战及七大任务。以稳增长为目的,从现有的政策安排来看,我们关注财政政策方面专项债的发行进度以及能够托底基建增速的幅度,另外减税降费也是我们关注的重点,但我们认为减税降费的空间整体有限,并且同时可能开展完善税基的工作。货币政策方面预计仍将大概率维持现有的松紧程度,我们认为明年货币政策若以疏通实体经济融资渠道为目标之一,那么对于当前社融中持续净减少的表外融资监管有放松的可能。但目前不能确定的是,明年海外对国内经济的冲击程度,中美贸易问题和美联储收紧货币政策问题在2019年都将持续影响包括中国在内的全球经济。在全球需求可能出现下行的趋势下,如果有超预期的冲击,则可能需要超预期的宏观政策来加强对冲。

风险提示:中美贸易谈判进展缓慢;国内各项经济政策落地速度慢于预期。