下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:买入

目标价:8.54港元

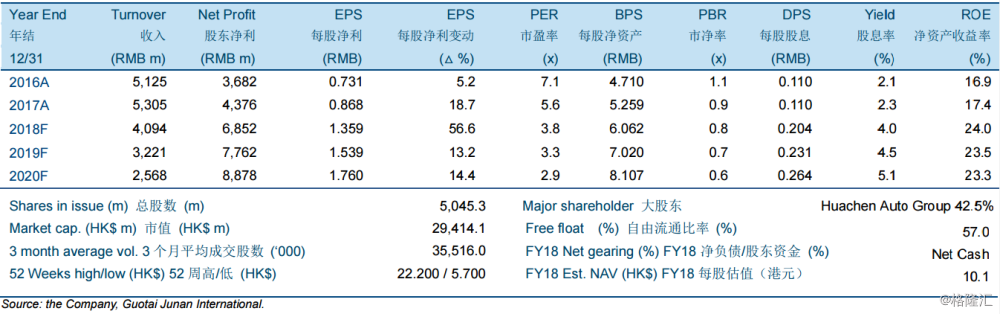

华晨汽车在2018年1-11月销售仍然相对稳固,同比增长21.0%。增长主要归功于2018年第二季度推出的新X3。其他关键型号如X1/3系列/5系列也表现良好,分别同比增长8.4%/9.8%/23.4%。整体销售与管理层2018年指引的同比增长约20%为一致。

我们将2018至2020年的净利润分别下调了8.0%/10.9%/13.6%。下调主要来自华晨宝马合资公司,因为我们减少了1)X3的销售预测,原因是需求和爬坡速度低于预期及2)利润率预测,由于超出预期的折扣和/或经销商补贴。

我们认为出售合资公司25%股权的长期不确定性为投资者带来悲观看法。这包括出售收益后分配给股东的特别股息金额以及宝马承担合资公司多数股权后华晨汽车的长期价值。我们试图通过转换为DCF衍生估值来获取长期价值。我们计算的股权价值远高于当前股价(截至2018年12月19日为5.83港元)。从基本面上,消费升级将继续使主要的高端制造商受益。公司强大的车型周期应该能够实现可持续增长,这包括新一代3系列和X2预计均在2019年推出;2022年的X5和计划中的iX3。随着4.0倍12个月预测市盈率的较低估值,我们认为风险和回报在这水平上具有吸引力。因此,我们维持对华晨汽车的“买入”评级,但将目标价下调至8.54港元,对应5.5倍的2018年市盈率和4.9倍的2019年市盈率。